: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

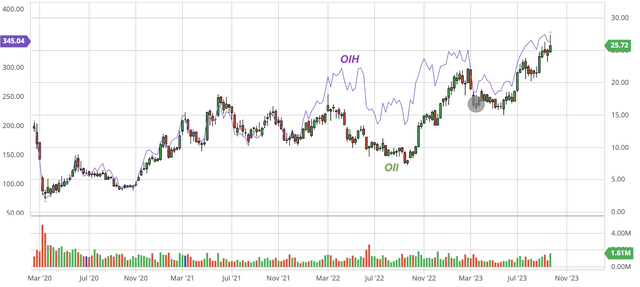

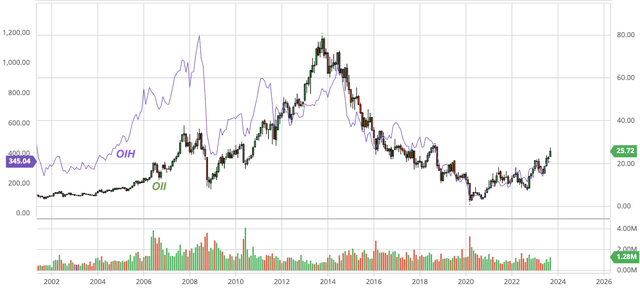

Со времени моей последней статьи об Oceaneering International (NYSE:OII) в конце марта 2023 года акции ведущего поставщика аппаратов с дистанционным управлением (ROV) для морской нефтегазовой отрасли выросли примерно на 51%, как показано на рисунке 1. по сравнению с ростом индекса S&P 500 на 7,8%. Благодаря этому впечатляющему росту акции Oceaneering сейчас торгуются примерно на 7,2% выше средней 12-месячной целевой цены в $24,00, оцененной семью аналитиками Уолл-стрит.

С другой стороны, Oceaneering опубликовала два квартальных отчета о прибылях и убытках с момента публикации вышеупомянутой статьи и планирует опубликовать результаты за третий квартал 2023 года 25 октября 2023 года, после закрытия торгов на Нью-Йоркской фондовой бирже.

На данном этапе критический вопрос для инвесторов заключается в том, фиксировать ли прибыль после роста в 51% или оставаться на месте в ожидании потенциального дальнейшего роста в обозримом будущем. Ниже давайте попытаемся ответить на этот вопрос, проанализировав деятельность Oceaneering и обновив инвестиционный тезис.

Деловые операции

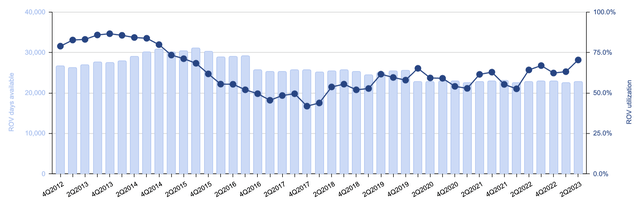

С начала 2020 года парк ROV Oceaneering оставался стабильным и составлял примерно 22 750 доступных дней в течение 14 кварталов подряд. Однако в течение того же периода использование ROV, похоже, постепенно восстанавливается, несмотря на сезонные колебания, причем в первом квартале часто наблюдается относительная слабость. Ко второму кварталу 2023 года загрузка ROV достигла 70,5%, как показано на рисунке 2.

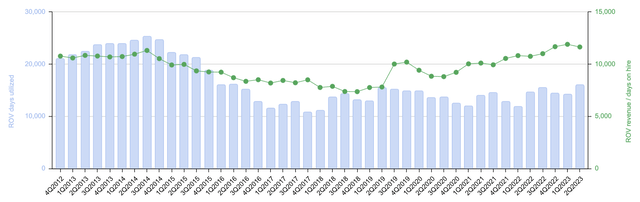

В результате улучшения использования ROV в сочетании со стабильным парком ROV, количество дней использования ROV увеличилось, если исключить сезонные колебания. В то же время предполагаемая дневная ставка, или дневной доход от найма, также продолжает расти, как показано на рисунке 3.

Финансы

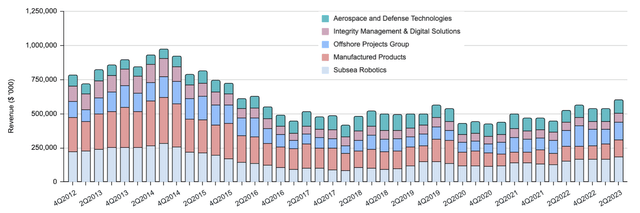

Поскольку как количество использованных дней ROV, так и предполагаемая дневная ставка растут, выручка Subsea Robotics достигла самого высокого уровня с 1 квартала 2016 года. Доходы от других бизнес-сегментов также продемонстрировали улучшение, в результате чего общий доход составил $597,9 млн, что является самым высоким уровнем со второго квартала 2016 года, как показано на рисунке 4. Хотя выручка все еще была примерно на 40% ниже максимального квартального дохода ($973,1 млн). достигнутый во время последнего пика добычи нефти в третьем квартале 2014 года, бизнес явно находится на ранней стадии устойчивого улучшения.

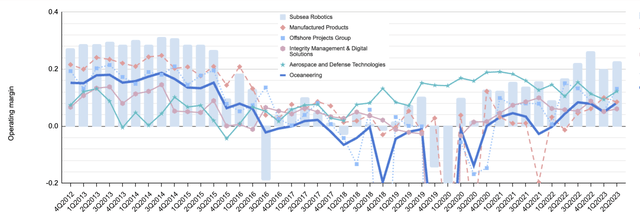

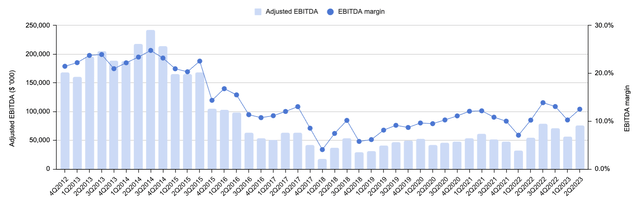

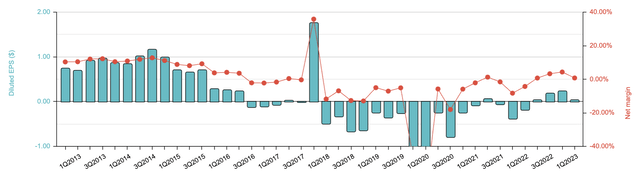

Операционная рентабельность имела тенденцию к росту, достигнув 8,2% во 2 квартале 2023 года, что близко к самому высокому уровню с 4 квартала 2015 года. Этот рост обусловлен сильным восстановлением подразделения подводной робототехники, как видно на рисунке 5. Аналогичные тенденции к улучшению рентабельности также наблюдаются в рентабельности EBITDA (рис. 6) и чистой рентабельности (рис. 7). Хотя рентабельность, достигнутая во втором квартале 2023 года, по-прежнему значительно ниже показателей, достигнутых во время последнего пика нефти в 2014 году, они явно находятся на ранних стадиях восстановления.

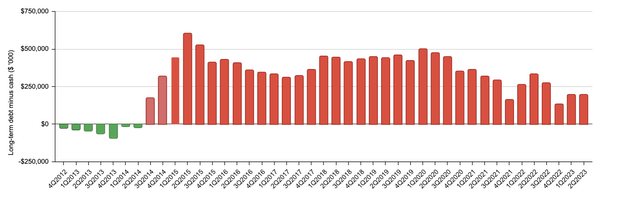

Благодаря повышению прибыльности Oceaneering выплачивает свой долг с первого квартала 2020 года, как показано на рисунке 8. В результате баланс компании сейчас находится в относительно здоровой форме.

Перспективы

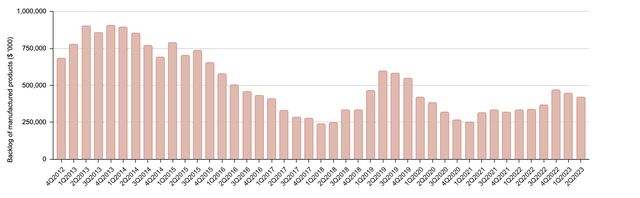

Отставание промышленной продукции немного сократилось за последние два квартала, когда цены на нефть снизились. Однако до этого он восстановился примерно до половины уровня, достигнутого во время предыдущего пика в конце 2013 и начале 2014 года, как показано на рисунке 9. Это указывает на то, что отрасль морской разведки и добычи медленно восстанавливается, что подразумевает более высокие финансовые показатели в будущем. вперед.

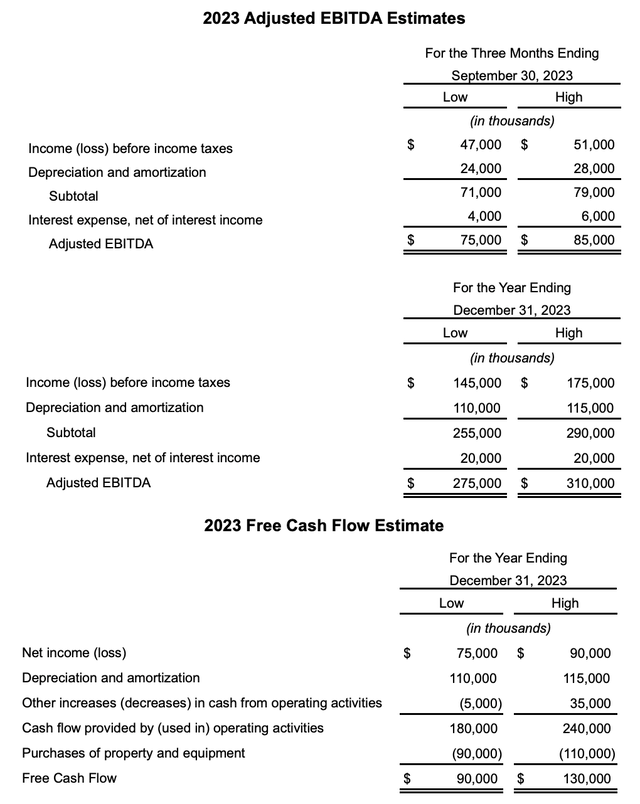

Oceaneering прогнозирует скорректированную EBITDA в $75-85 млн за 3-й квартал 2023 года, что немного выше показателя, достигнутого во 2-м квартале 2023 года ($74,8 млн). По оценкам компании, в 2023 году она может получить в общей сложности 275–310 миллионов долларов скорректированной EBITDA, что на 26% больше, чем в 2022 году, и 90–130 миллионов долларов свободного денежного потока, что отражает рост на 176% по сравнению с предыдущим годом. , как показано в Таблице 1. При таких темпах Oceaneering потенциально может погасить весь свой долг к концу следующего года, используя свой свободный денежный поток.

Оценка и риски

Oceaneering в настоящее время оценивается в 9,5 раза по сравнению с ее скорректированной EBITDA на 2023 год или коэффициентом P/2023 FCF, равным 23,6X. Эти коэффициенты могут свидетельствовать о том, что океанская деятельность обходится дорого. Однако, как я уже говорил в другой недавней статье, традиционные коэффициенты оценки циклического бизнеса могут существенно ввести инвестора в заблуждение, как учил Питер Линч:

«И наоборот, высокий коэффициент P/E, который для большинства акций считается плохой вещью, может быть хорошей новостью для циклических компаний. Часто это означает, что компания переживает худший из периодов спада и вскоре ее бизнес улучшится, прибыль превысит ожидания аналитиков, и управляющие фондами начнут всерьез покупать акции. Таким образом, цена акций будет расти».

Как обсуждалось ранее, Oceaneering все еще находится на ранних стадиях многолетнего цикла подъема. Ожидается, что только в 2023 году компания достигнет роста скорректированной EBITDA на 26% и увеличения свободного денежного потока на 176%. Таким образом, в долгосрочной перспективе Oceaneering может оказаться не таким дорогим, как предполагают мультипликаторы.

Основным риском по-прежнему остается нежелание компаний, занимающихся разведкой и добычей, увеличивать свои капитальные затраты. Рост операционных расходов в нынешней инфляционной среде является еще одним риском, который может поставить под угрозу увеличение маржи.

Выводы для инвесторов

Анализ операций и финансовых показателей Oceaneering показывает, что бизнес находится на ранних стадиях многолетнего подъема, как показано на рисунке 10. В долгосрочной перспективе кажущиеся высокие коэффициенты оценки могут вводить в заблуждение, учитывая, что Oceaneering работает в условиях гипертонии. цикличная отрасль. Я придерживаюсь мнения, что долгосрочным инвесторам следует рассмотреть возможность покупки акций на откате.

: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

")