: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

Введение

Акции Playa Hotels & Resorts (NASDAQ:PLYA) с начала года выросли на 18%. Со времени моей предыдущей статьи, где я говорил об ограниченном потенциале роста, акции упали на 13%, а индекс S&P упал на 5%. В своей статье я хотел бы проанализировать текущие тенденции и обновить свой взгляд на акции компании.

Компания Playa Hotels & Resorts управляет курортами, работающими по системе «все включено». Основными сегментами выручки являются пакетный (84% выручки) и непакетный (14% выручки). Основными географическими сегментами доходов являются полуостров Юкатан (31% доходов), Тихоокеанское побережье (16% доходов), Доминиканская Республика (26% доходов) и Ямайка (25% доходов).

Инвестиционная диссертация

Несмотря на то, что компания продолжает демонстрировать восстановление, я считаю, что это все еще не лучшее время для открытия длинных позиций. Во-первых, несмотря на снижение котировок за последние три месяца, акции компании по-прежнему недешевы. Во-вторых, я не ожидаю значительного улучшения заполняемости отелей или увеличения темпов роста выручки или операционной рентабельности бизнеса, поэтому я не вижу каких-либо явных катализаторов/факторов роста, которые могли бы привести к росту цены акций в ближайшие кварталы.

Обзор прибылей и ожиданий за 2 квартал 2023 г.

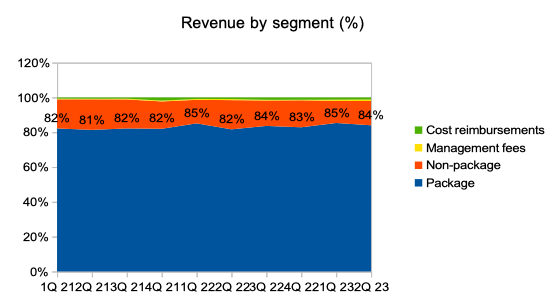

Выручка компании выросла на 12,1% г/г. Чистый пакет ADR (общий чистый доход от пакетов за период, разделенный на общее количество номеров, проданных за такой период) продолжает демонстрировать сильный рост на 16,1% в годовом сопоставлении, в то время как заполняемость (общее количество проданных номеров за период, разделенное на общее количество свободных номеров в этот период) продемонстрировали небольшое снижение на 1,6% г/г. Наибольший вклад в рост выручки внес пакетный сегмент, где выручка выросла на 13,7% г/г, тогда как неупаковочный сегмент продемонстрировал снижение выручки на 2,5% г/г.

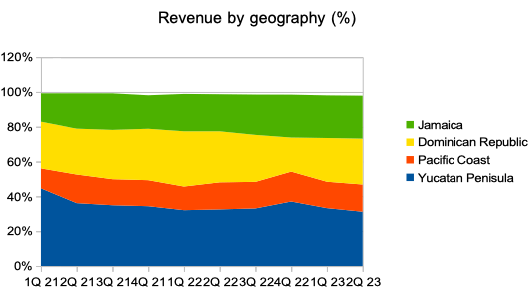

Что касается географических сегментов, мы наблюдали наибольший рост в сегменте Ямайки, где рост выручки составил 30,1% в годовом сопоставлении, в то время как в сегментах полуострова Юкатан и Тихоокеанского побережья рост выручки составил 7,5% в годовом сопоставлении и 12,7% в годовом сопоставлении соответственно. В сегменте Доминиканской Республики выручка выросла на 0,8% в годовом сопоставлении. Подробности вы можете увидеть на графике ниже.

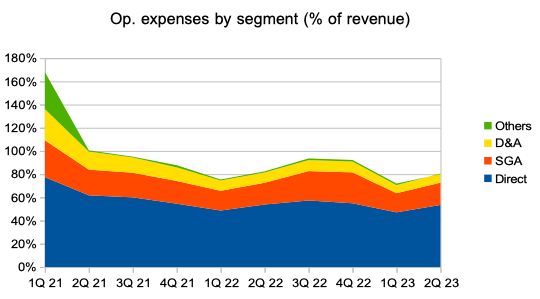

Операционные расходы (% от выручки) снизились с 82,4% во 2 квартале 2022 года до 79,9% во 2 квартале 2023 года за счет снижения прямых операционных расходов с 54% до 53%.

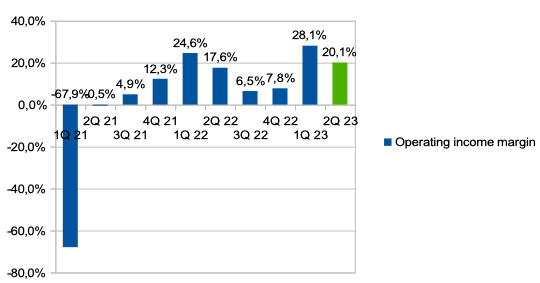

Таким образом, операционная рентабельность бизнеса выросла с 17,6% во 2 квартале 2022 года до 20,1% во 2 квартале 2023 года.

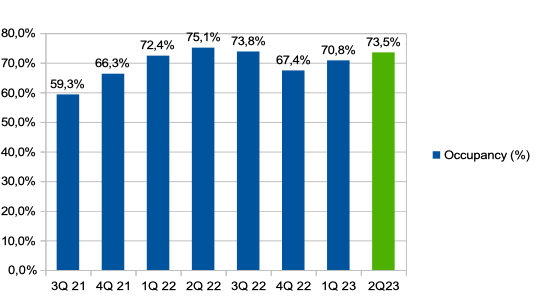

Хотя компания продолжает демонстрировать улучшение операционных и финансовых показателей, которые ниже, чем в прошлом году, я считаю, что результаты ближайших кварталов будут нейтральными и не поддержат рост цен на акции. С одной стороны, заполняемость отелей уже восстановилась, поэтому я не ожидаю, что мы увидим поддержку со стороны трафика. Согласно комментариям руководства во время отчета о прибылях и убытках после публикации финансовых результатов, заполняемость отелей в третьем квартале 2023 года составит примерно 70%, что ниже, чем в предыдущих кварталах 2022 и 2023 годов. Подробности можно увидеть на графике ниже.

Мы ожидаем, что в третьем квартале заполняемость составит примерно 70%.

Кроме того, я не ожидаю, что мы сможем увидеть улучшение рентабельности бизнеса, поскольку ослабление мексиканского песо по отношению к доллару США продолжает оказывать негативное давление на выручку мексиканского сегмента компании в долларовом выражении.

И мы снова ожидаем, что рентабельность EBITDA принадлежащих курортам снизится, но увеличится по сравнению с прошлым годом, исключая влияние валютного курса в Мексике.

Риски

Валютный рынок: укрепление доллара США по отношению к мексиканскому песо или доминиканскому песо может оказать негативное влияние на рост выручки компании в долларовом выражении.

Макро (общий риск): снижение реальных доходов потребителей и снижение потребительской уверенности могут способствовать смещению спроса в сторону более дешевых курортов, что также может повлиять на темпы роста доходов в будущем.

Оценка

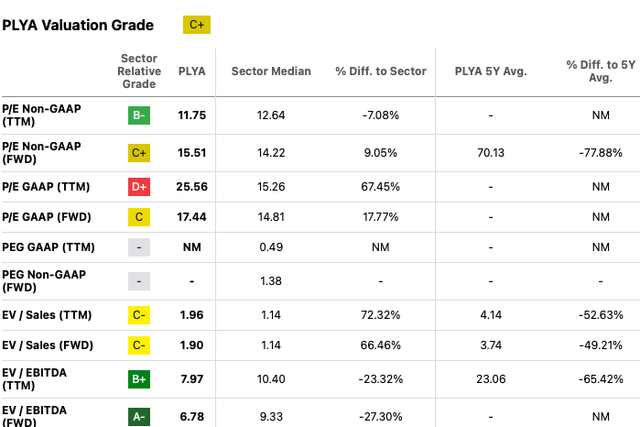

Оценка оценки C+. В соответствии с мультипликаторами P/E (FWD) и EV/EBITDA (FWD) компания торгуется на уровне 15,5x и 6,8x соответственно, что предполагает премию к медиане сектора около 9% и дисконт к сектору. медиана около 27% соответственно. Хотя цена акций компании за последние три месяца снизилась, я по-прежнему считаю, что акции компании стоят недешево, при этом я не вижу явных катализаторов/драйверов роста в ближайшие кварталы.

Заключение

Таким образом, я хотел бы повторить свою рекомендацию ДЕРЖАТЬ. С одной стороны, я избегаю рекомендовать Продавать, потому что: 1) компания продолжает демонстрировать восстановление своих финансовых показателей 2) Я считаю, что акции компании не выглядят переоцененными, однако, с другой стороны, я считаю, что финансовые показатели компании улучшились. уже восстановилась, и это уже отражено на цене акций, я не ожидаю, что компания продемонстрирует значительное улучшение роста выручки или рентабельности, чтобы стать катализатором роста, поэтому я избегаю рекомендации покупать.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

")