: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

В этом анализе SiTime Corporation (NASDAQ:SITM) мы оценили способность компании поддерживать рост и рентабельность. Для начала мы провели тщательную оценку бизнеса компании по производству устройств синхронизации MEMS, тщательно изучая ее портфель продуктов на предмет потенциальных конкурентных преимуществ. Впоследствии мы провели сравнительный анализ рынка прецизионных таймеров и рынка обычных кварцевых таймеров, подчеркнув сильные стороны MEMS-устройств времени. Двигаясь дальше, мы углубились в изучение исторических моделей роста компании, разбивая анализ по объемам и ASP. Наконец, мы оценили способность компании поддерживать рентабельность путем тщательного изучения ее стратегии ценообразования и проведения углубленного анализа расходов.

Воспользуйтесь преимуществами синхронизации MEMS

Компания специализируется на устройствах синхронизации, которые интегрируются в программируемые электронные системы и превращаются в полупроводниковые ИС синхронизации, которые управляют и контролируют сигналы синхронизации внутри системы. Продукция SiTime включает генераторы, резонаторы и микросхемы часов. Генератор «заставляет резонаторы вибрировать» и генерирует регулярный повторяющийся электронный сигнал. Резонатор «колеблется с определенной частотой и обеспечивает основную точность и стабильность в колебательных системах». Наконец, синхроимпульсы тактовых сигналов объединяют в себе резонаторы и генераторы для опорной синхронизации для создания тактовых сигналов, используемых для последовательного управления электронными системами, и предоставления тактовых сигналов для синхронизации работы цифровых схем.

Компания конкурирует на рынке DAO стоимостью $269,76 млрд, что составляет 48,5% от общего рынка полупроводников. На рынке DAO доля компании составляет всего 0,1%, исходя из выручки в 2022 году в $283,6 млн. В число ее конкурентов входят Microchip (которая приобрела Discera в 2017 году) (MCHP) и Silicon Labs.

| Компания | Количество продуктов | Стабильность частоты (ppm) | Джиттер («пс») | Максимальное рабочее напряжение (В) |

| СиТайм | 12,253 | ±0.008 | 0.9 | 3.63 |

| Микрочип | 6,053 | ±10 | 3 | 3.63 |

| Кремниевые лаборатории | 353 | ±20 | 1.3 | 3.63 |

нажмите, чтобы увеличить

Источник: данные компаний, Arrow Electronics, Khaveen Investments.

Основываясь на нашем сравнении между SiTime, Microchip и Silicon Labs, SiTime предлагает значительно большее количество продуктов (12 253) по сравнению с Microchip (6 053) и Silicon Labs (353), что указывает на более широкий спектр продуктов. Более того, SiTime может похвастаться впечатляющей стабильностью частоты ±0,008 ppm и исключительно низким джиттером ±0,008 пс, что намного превосходит показатели Microchip и Silicon Labs соответственно. SiTime также соответствует другим компаниям по максимальному рабочему напряжению 3,63 В, несмотря на более высокую производительность, что указывает на превосходную энергоэффективность. В целом, мы считаем, что сочетание обширного ассортимента продукции SiTime, превосходной стабильности частоты, минимального джиттера и энергоэффективности подчеркивает ее конкурентное преимущество. Кроме того, основываясь на презентации компании для инвесторов, она подчеркнула постоянное улучшение стабильности частоты.

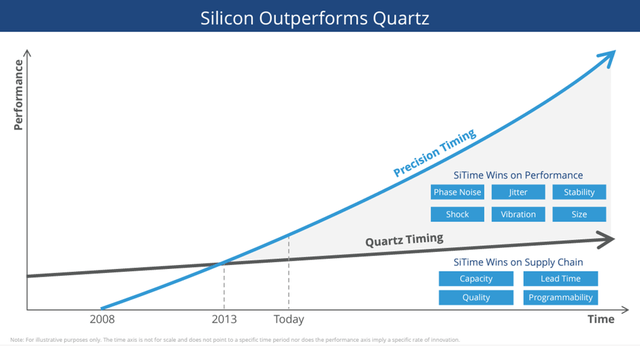

По данным Yole Development, технология синхронизации MEMS становится предпочтительным выбором по сравнению с кварцевыми из-за ее преимуществ в производительности, размере, энергоэффективности и надежности. В исследовании журнала Electronic Engineering Journal продукты SiTime MEM сравниваются с кварцевыми продуктами синхронизации и тестируются на более стабильную работу по сравнению с решениями на основе кварца, поскольку они «разработаны для работы в экстремальных условиях и обеспечивают требуемую надежную производительность и стабильность системы». в суровых условиях». Что касается джиттера, исследование показало, что МЭМС-генератор имеет фазовый шум «примерно в 10 раз ниже, чем у кварцевого устройства». Кроме того, с точки зрения расчетов надежности для генераторов SiTime AN10025, компания имеет среднее время наработки на отказ (MTBF) 1,140 миллиона часов, что в 30 раз выше, чем у кварцевых конкурентов IDT (38) и Epson (28). Что касается размера, МЭМС-генератор Microchip на 40% меньше. Кроме того, МЭМС-генератор имеет улучшение вибрации в 4,6 раза, а также на 60% более низкое энергопотребление по сравнению с кварцевым генератором. Поэтому мы считаем, что это подчеркивает преимущества устройств синхронизации MEMS с точки зрения производительности (стабильность и джиттер), меньшего форм-фактора, меньшего энергопотребления и надежности.

Подводя итоги, мы определили, что SiTime выделяется своим обширным ассортиментом продукции, исключительной стабильностью частоты, минимальным джиттером и энергоэффективностью, что дает ему сильное конкурентное преимущество. Следовательно, мы ожидаем, что компания имеет хорошие возможности для использования возможностей, возникающих в результате потенциального перехода от кварцевых устройств синхронизации к устройствам синхронизации на основе МЭМС, благодаря их превосходной производительности, компактным размерам, энергоэффективности и надежности.

Неустойчивый рост

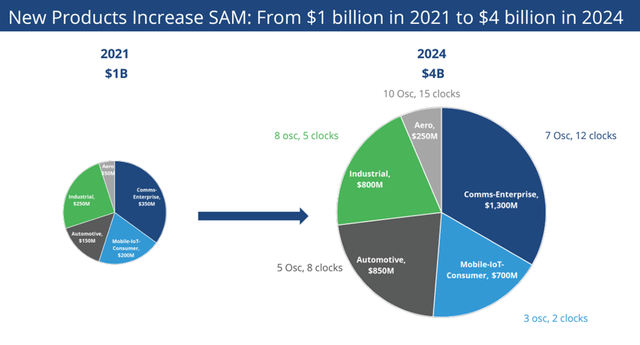

Согласно последнему отчету о прибылях и убытках, компания увеличила свой SAM с $1 млрд в 2020 году до $2,5 млрд в 2022 году на ряде конечных рынков, таких как предприятия, связь, автомобилестроение и аэрокосмическая оборона. Согласно презентации для инвесторов, компания прогнозирует, что к 2024 году SAM составит 4 млрд долларов, что составляет среднегодовой темп роста 60%. Судя по графику, наибольший рост наблюдается в автомобильном сегменте. Недавно компания добавила в свою линейку продуктов SiT162X, предназначенную для повышения безопасности в автомобильных приложениях, таких как автоматизированное вождение ADAS. По данным SiTime…

Количество чипов ГРМ в автомобилях выросло и будет расти. В 2018 году в автомобилях использовалось до 20 чипов ГРМ по цене 5–8 долларов США, а сегодня в них имеется от 35 до 60 чипов ГРМ из-за добавленной в автомобиль электроники по цене 25–35 долларов США за автомобиль. К 2026 году будет более 125 чипов синхронизации по цене 50–70 долларов за автомобиль, поскольку автомобильная промышленность перейдет на уровень ADAS 4, что потребует больше электроники, больше датчиков и больше возможностей подключения в сети для обеспечения принятия решений за доли секунды. в полностью автоматическом режиме. — СиТайм

| Выручка SiTime ($ млн) | 2018 | 2019 | 2020 | 2021 | 2022 | 1 полугодие 2023 г. | Средний |

| Рост объема продаж | -1% | 27% | 34% | 2% | — | 15% | |

| Рост ASP | 0% | 9% | 40% | 27% | — | 19% | |

| Общий доход | 85.2 | 84.1 | 116.2 | 218.8 | 283.6 | 66.0 | |

| Рост % | -15.7% | -1.3% | 38.2% | 88.3% | 29.6% | -55.9% | 39% |

нажмите, чтобы увеличить

Источник: данные компании Khaveen Investments.

Судя по таблице выше, рост выручки компании за последние 5 лет улучшился. В 2018 и 2019 годах рост был отрицательным, но в 2020 году он резко улучшился, чему способствовал сильный рост объема продаж на 27% в том же году. После этого в 2021 году его рост ускорился, чему способствовали как ASP, так и рост объема продаж. Однако в 2022 году его рост замедлился, поскольку рост объема продаж замедлился всего до 2%, но рост ASP остался сильным на уровне 27%. Кроме того, основываясь на своем годовом отчете, компания заявила, что ее «увеличение объема продаж было обусловлено более высоким спросом на нашу продукцию со стороны новых и существующих клиентов», тогда как «увеличение ASP было связано с изменением состава продуктов с более высокой ASP». В целом, средний рост выручки компании составил 39%, при этом как объем продаж, так и средняя средняя цена выросли на 15% и 19% соответственно.

Однако в первом полугодии 2023 года выручка компании снизилась на 55,9%. По данным компании, ее ASP продолжали расти во втором квартале 2023 года по сравнению с предыдущим годом и были стабильными в первом квартале 2023 года. Таким образом, мы считаем, что на ее результаты повлияло снижение объема продаж, а не ASP. В связи с этим компания заявила, что ее клиенты сделали перезаказы в прошлом году из-за дефицита поставок, связанного с пандемией, затронувшего несколько компаний, и подсчитала, что избыточные заказы составили около 40 миллионов долларов. Тем не менее, компания заявила, что запасы снизились.

В ходе прошлых телефонных разговоров мы отмечали негативное влияние на нашу выручку более высоких, чем обычно, запасов у контрактных производителей или CM клиентов. В течение последних нескольких кварталов эти запасы продолжали снижаться. Хотя снижение происходит немного медленнее, чем предполагалось ранее, на данный момент мы учли это в нашем прогнозе. Таким образом, глядя на четвертый квартал, мы ожидаем, что тенденция роста в третьем квартале сохранится. — Раджеш Вашист, генеральный директор

В целом, несмотря на высокий средний рост выручки компании (39%), ее рост был волатильным: он улучшался с 2018 по 2022 год, но замедлился в 2022 году и снизился в первой половине года. Хотя и объем продаж, и ASP имели высокие средние темпы роста за этот период, рост объема продаж был более волатильным по сравнению с ASP, которые улучшались в течение 2022 года, сохраняли сильный рост в 2022 году и продолжали расти в первом полугодии 2023 года.

ASP может поддерживать прибыль

| Прибыль и прибыль | 2017 | 2018 | 2019 | 2020 | 2021 | 2022 |

| Валовая прибыль (%) | 47.38% | 42.49% | 47.09% | 49.83% | 63.76% | 64.53% |

| Маржа EBIT | 5.54% | -9.15% | -5.83% | -6.63% | 13.89% | 2.50% |

| Чистая прибыль (%) | 4.65% | -10.92% | -7.85% | -8.09% | 14.76% | 8.22% |

| Маржа свободного денежного потока | -5.33% | -7.41% | 4.57% | 7.57% | 11.56% | -182.92% |

нажмите, чтобы увеличить

Источник: данные компании Khaveen Investments.

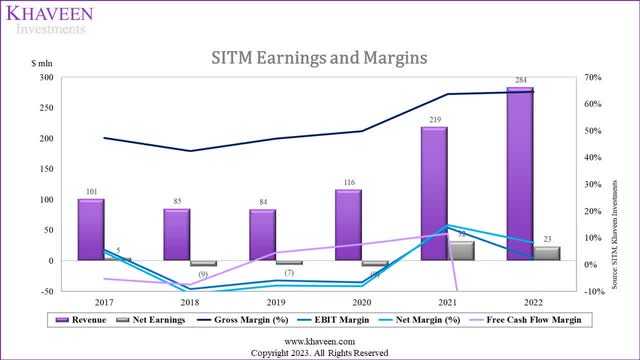

Судя по таблице, валовая прибыль компании за эти годы улучшилась с 47,38% в 2017 году до пика в 64,53% в 2022 году. Маржа EBIT была отрицательной в 2018 и 2019 годах, после чего последовал заметный рост в 2021 году, но снизился в 2022 году. Маржа следовала аналогичной тенденции: рентабельность была отрицательной в 2018 и 2019 годах, затем наблюдался значительный рост в 2021 году, а затем снизился в 2022 году. Однако рентабельность свободного денежного потока компании улучшилась с отрицательной в 2017 и 2018 годах до положительной рентабельности, за исключением существенного падения в 2022 году. По данным финансовой отчетности, в 2022 году компания имела инвестиции в рыночные ценные бумаги на сумму $524 млн, что составляло 94% ее инвестиционного денежного потока.

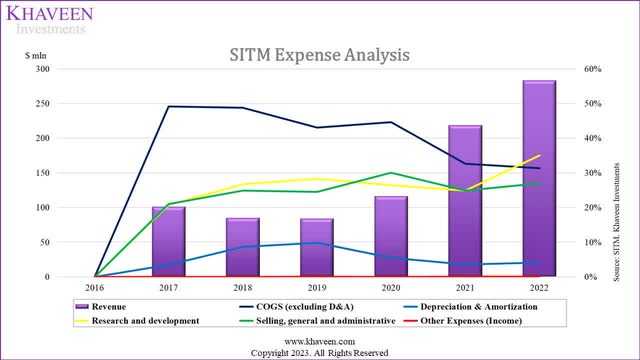

Кроме того, согласно анализу расходов, себестоимость компании в процентах от выручки снизилась с 2017 по 2022 год с резким снижением в 2021 году, поскольку ее выручка значительно выросла. Однако компания работает по модели без собственных производственных мощностей. В своем брифинге о прибылях и убытках компания подчеркнула, что ее прибыль увеличивается за счет более высоких ASP. Кроме того, за последние 6 лет операционные расходы, такие как НИОКР, а также общие и административные расходы, имели тенденцию к росту. Тем не менее, амортизация увеличивалась в течение 2019 года, но затем замедлялась до 2022 года. Таким образом, улучшение рентабельности компании было связано с ее ростом валовой прибыли, поскольку ее доля COGS от выручки снизилась, а не снизилась операционные расходы как% от выручки.

Кроме того, основываясь на последнем отчете о прибылях и убытках компании, несмотря на то, что ее выручка снизилась на 55,9% в первом полугодии 2023 года, руководство компании подчеркнуло, что ее ASP все еще выше по сравнению с тем же периодом прошлого года, что, по нашему мнению, подчеркивает ее ценовую мощь.

Вывод заключается в том, что, несмотря на нормальное предложение на рынке сегодня, наша ASP во втором квартале 2023 года была выше, чем в первом квартале 2022 года, который, как вы помните, был в разгар общеотраслевого дефицита. Мы считаем, что этому способствовали продукты с более высоким ASP, которые мы представили с первого квартала 22 года, а также рост бизнеса в сфере аэрокосмической обороны. — Раджеш Вашист, генеральный директор

Кроме того, компания заявила, что планирует продолжать внедрять новые высокопроизводительные продукты, которые имеют более высокие ASP и могут поддержать ее валовую прибыль.

В долгосрочной перспективе, о чем мы всегда говорили и во что я все еще твердо верю, произойдет то, что все наши новые продукты, которые мы представили за последние один или два года и которые планируем представить в этом году, как правило, будут продуктами с гораздо более высокими характеристиками. они выходят на рынки с более высокими показателями производительности, мы получаем более высокие ASP и, как правило, более высокую валовую прибыль. — Раджеш Вашист, генеральный директор

В целом мы определили, что на улучшение прибыльности компании влияет рост валовой прибыли, который поддерживается ростом ASP, как обсуждалось в первом пункте. Более того, мы считаем, что компания сможет сохранить свою рентабельность, поскольку ее средние цены выросли, несмотря на замедление спроса.

Риск: будущая конкуренция со стороны более крупных игроков

Мы считаем, что одним из ключевых рисков для компании является конкуренция на рынке устройств синхронизации. Хотя в настоящее время она доминирует на рынке устройств синхронизации MEMS, мы считаем, что более крупные конкуренты на мировом рынке устройств синхронизации, включая NXP (NXPI), Texas Instruments (TXN) и Murata (OTCPK:MRAAY), могут представлять конкурентную угрозу для компании.

Вердикт

Подводя итог, мы считаем, что SiTime выделяется на рынке благодаря широкому ассортименту продукции, замечательной стабильности частоты, минимальному джиттеру и энергоэффективным решениям, что обеспечивает ей надежное конкурентное преимущество. В результате мы ожидаем, что компания сможет извлечь выгоду из потенциального перехода от кварцевых устройств синхронизации к устройствам синхронизации MEMS, учитывая их превосходную производительность, компактный форм-фактор, энергоэффективность и надежность. Однако траектория роста компании была несколько непоследовательной. Хотя в период с 2018 по 2022 год наблюдались улучшения, в 2022 году наблюдалось замедление, за которым последовал спад в первой половине текущего года, главным образом из-за избытка клиентских запасов. Хотя объем продаж демонстрировал колебания: рост в 2021 году и отрицательный рост в 2022 году, ASP стабильно демонстрировала рост на протяжении последних трех лет. Хотя МЭМС-устройства синхронизации предлагают явные преимущества перед кварцевыми альтернативами и могут сигнализировать о возможности перехода на рынок, мы признаем потенциальную угрозу, исходящую от более крупных конкурентов в отрасли. Тем не менее, мы считаем, что рост прибыльности компании можно объяснить увеличением валовой рентабельности, чему способствует рост средних средних цен, даже несмотря на замедление спроса.

Компания имеет высокий показатель P/S 16,14x, что более чем в 6 раз выше медианного показателя по сектору. Таким образом, мы основываем нашу целевую цену на нижнем диапазоне консенсуса аналитиков в $110, что означает потенциал роста -2,5%, и рекомендуем компании удерживать акции.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

")