: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

LSI Industries (LYTS) производит светодиодные осветительные решения различного назначения, а также другую продукцию. Поскольку деятельность компании значительно улучшилась после приобретения, совершенного в 2021 году, цена акций LSI резко выросла вместе с прибылью компании. Я считаю, что при текущем уровне цен акции довольно точно отражают долгосрочные перспективы LSI и представляют собой рейтинг «держать».

Компания

LSI Industries производит и продает дисплеи для бизнеса. Предложение компании включает светодиодные дисплеи для внутреннего и наружного использования, а также цифровые дисплеи для бизнеса и другие продукты. Компания работает в США, Мексике, Австралии и Латинской Америке.

После крупного приобретения, сделанного в 2021 году, цена акций LSI резко выросла, поскольку уровень прибыли компании значительно вырос:

Приобретение JSI

В мае 2021 года LSI выкупила JSI Store Fixtures за 90 миллионов долларов. JSI Store Fixtures предлагает коммерческие решения для отображения информации, что делает предложение LSI более полным. В 2020 финансовом году приобретенная компания имела выручку в 70 миллионов долларов и скорректированную EBITDA в 10 миллионов долларов — в 2021 году приобретение было очень дешевым по сравнению с общим уровнем цен на фондовом рынке.

LSI упомянула о синергии доходов между компаниями; Похоже, что руководство было право в своем замечании, поскольку рентабельность EBIT LSI значительно выросла после приобретения. Например, компания достигла операционной рентабельности в 3,5% в 2021 финансовом году, тогда как в 2023 финансовом году маржа составляла 7,5%.

Финансы

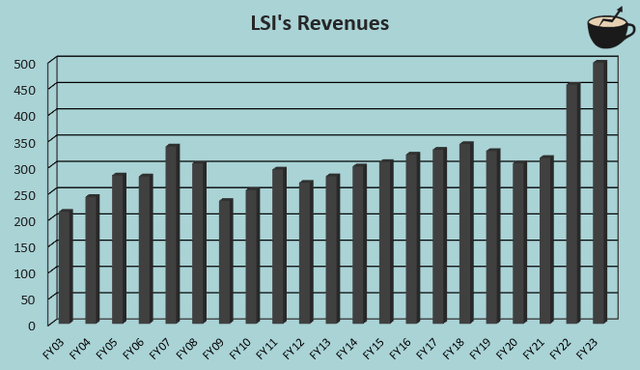

Хотя у компании были некоторые нестабильности в долгосрочных доходах, история доходов LSI в основном хорошая, поскольку компания достигла совокупного годового темпа роста в 4,3% с 2003 по 2023 финансовый год в результате органического роста и нескольких успешных приобретений:

Скачок с 2021 финансового года на 2022 финансовый год объясняется приобретением JSI.

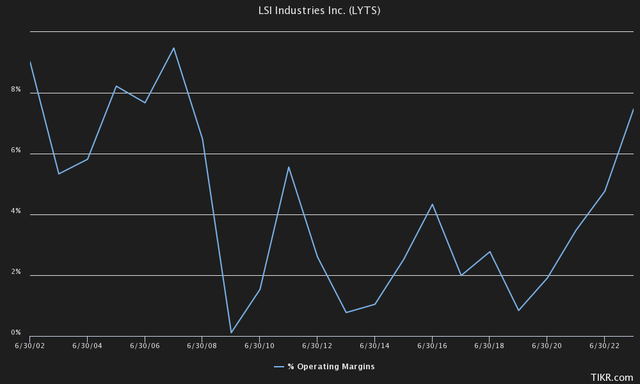

После финансового кризиса 2008 года у LSI в течение длительного периода была очень низкая прибыль:

Проблемы с маржой по-прежнему были серьезными в 2019 финансовом году, поскольку компания достигла операционной рентабельности в 0,84% за год. Однако после 2019 года компании удалось увеличить рентабельность благодаря внутренним усилиям, а также приобретению JSI. Похоже, что компания перевела свою деятельность на устойчивый уровень, поскольку руководство, похоже, уверено в будущем компании.

В марте 2023 года LSI Industries объявила долгосрочные финансовые цели компании. Компания планирует объем продаж в размере $800 млн и скорректированную EBITDA в размере $100 млн в 2028 финансовом году в результате как органического роста, так и приобретений. С 2023 финансового года среднегодовой темп роста выручки составит около 10%, что значительно превышает исторический показатель компании — я считаю, что цель включает в себя значительный неорганический рост.

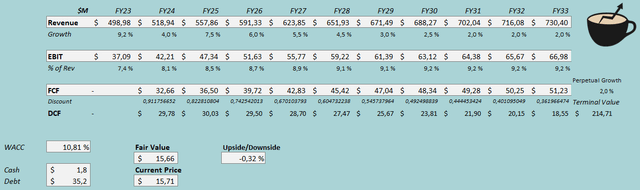

LSI имеет умеренно низкую сумму долга на своем балансе. Долгосрочная задолженность компании составляет $35,2 млн, из них около $3,6 млн приходится на текущую часть. Компания работает с небольшим остатком денежных средств в размере 1,8 миллиона долларов.

Оценка

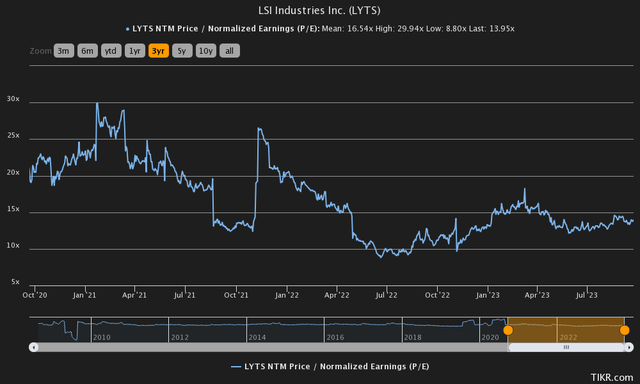

В настоящее время LSI торгуется с форвардным соотношением цены и прибыли 14,0, что ниже среднего показателя компании за три года, равного 16,5:

Судя по всему, у компании хорошее будущее, поскольку компания определила свои долгосрочные финансовые цели — коэффициент 14,0 кажется весьма скромным. Для дальнейшего анализа оценки я, как обычно, построил модель дисконтированных денежных потоков.

В модели я оцениваю рост компании на 4% в текущем 2024 финансовом году. В дальнейшем я оцениваю несколько более высокий рост, поскольку компания столкнется с увеличением спроса после более слабого спроса — в 2025 финансовом году я оцениваю рост в 7,5%. Моя оценка выручки в 2028 финансовом году составит 652 миллиона долларов — компания планирует выручку в 800 миллионов долларов. Поскольку я не учитываю приобретения, оценка все же учитывает значительный объем органического роста — около половины запланированного роста с 2023 по 2028 финансовый год будет происходить органически.

Компания намерена немного увеличить свою прибыль. LSI добилась впечатляющего роста рентабельности, и я считаю, что этот рост может продолжиться, если принять во внимание дальнейший органический рост — по моим оценкам, рентабельность EBIT компании вырастет с 7,4% в 2023 финансовом году до 9,2% с 2030 финансового года. Эти оценки вместе со стоимостью капитала создают следующий сценарий модели DCF с расчетной справедливой стоимостью 15,66 долларов США относительно текущей цены:

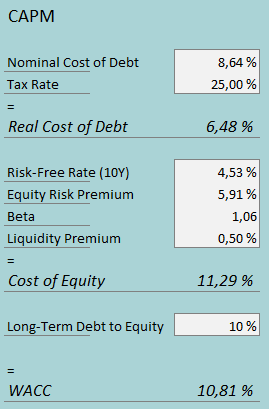

Используемая средневзвешенная стоимость капитала взята из модели ценообразования капитальных активов для LSI:

Во втором квартале LSI имела процентные расходы в размере 0,76 миллиона долларов. При процентном балансе долга компании в 35,2 миллиона долларов процентная ставка компании достигает 8,64% — я считаю, что процентная ставка по ее долгу на самом деле ниже, поскольку сумма процентов, похоже, включает в себя некоторые проценты по аренде компании. Тем не менее, в отсутствие лучшей процентной ставки я использую расчетную ставку. Поскольку LSI достаточно консервативно использует заемные средства, я оцениваю долгосрочное соотношение долга к собственному капиталу компании в 10%, что весьма близко к текущему соотношению.

В качестве безрисковой ставки по стоимости акционерного капитала я использую доходность по 10-летним облигациям США в размере 4,53%. Премия за риск по акциям составляет 5,91%, по оценке профессора Асвата Дамодарана. Бета-версия 1,06 взята из Yahoo Finance. Наконец, я добавляю премию за ликвидность в размере 0,5% к стоимости собственного капитала, получая цифру 11,29%, а WACC — 10,81%.

Еда на вынос

LSI удалось значительно улучшить свою деятельность после длительного периода низкой рентабельности. Однако, поскольку цена акций соответствующим образом выросла, я не считаю, что текущая цена представляет собой достаточно хорошее соотношение риска и прибыли для рейтинга покупки; на данный момент я сохраняю рекомендацию по акциям.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

")