: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

Введение

Я написал в общей сложности четыре статьи на SA о сторонней компании, занимающейся логистическими решениями, Radiant Logistics (NYSE:RLGT), последняя из которых была в марте, когда я сказал, что финансовые результаты за второй квартал финансового года были сильными, и у компании не было никаких проблем. чистый долг впервые в своей истории.

Что ж, Radiant Logistics опубликовала свои результаты за четвертый квартал 23 финансового года 13 сентября, и я думаю, что они были слабыми, поскольку выручка упала на 39,4% в годовом исчислении из-за макроэкономических препятствий, а скорректированная маржа EBITDA упала ниже 14%. Тем не менее, компания кажется дешевой, даже если скорректированная EBITDA останется на уровне около $10 млн в течение длительного периода времени, и я сохраняю свою рекомендацию на уровне спекулятивной покупки. Давайте рассмотрим.

Обзор финансовых результатов за 4 квартал 23 финансового года

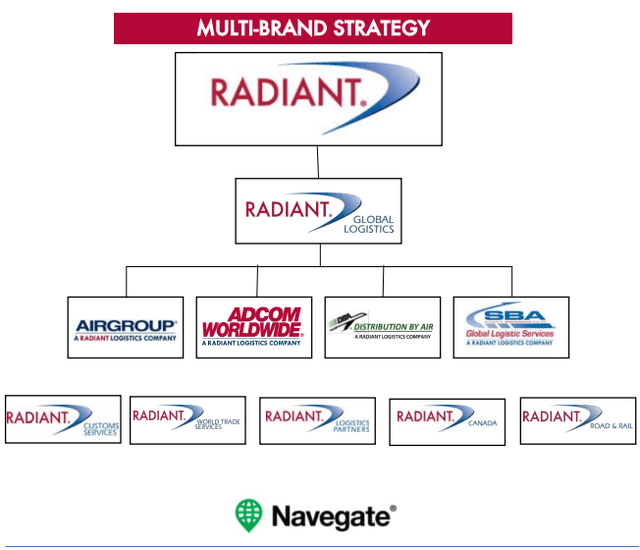

Если вы не знакомы с компанией или моим предыдущим репортажем, вот краткое описание бизнеса. Компания Radiant Logistics была основана в 2006 году и занимается предоставлением услуг по авиаперевозкам и морским перевозкам, а также посредническим услугам по грузовым и смешанным перевозкам, а также интермодальным грузовым брокерским услугам по всей Северной Америке. Большая часть доходов поступает от экспедирования грузов, и компания опирается на мультибрендовую стратегию — Radiant, DBA, SBA, Navegate, Airgroup и Adcom Worldwide.

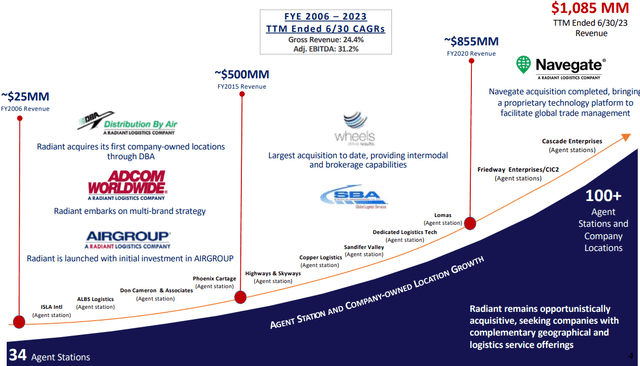

Группа имеет более 100 агентских станций и более 12 000 индивидуальных клиентов. Если посмотреть на финансовые показатели бизнеса, то совокупный годовой темп роста (CAGR) с момента его создания составил 24,4% валовой выручки и 31,2% скорректированной EBITDA, что является довольно высокими показателями для компании в сфере логистики. Тем не менее, органического роста не хватает, а доходы от бронирования Radiant Logistics снижаются в течение нескольких лет. Большая часть роста компании с момента ее создания произошла за счет слияний и поглощений, поскольку на сегодняшний день Radiant Logistics совершила в общей сложности 20 приобретений.

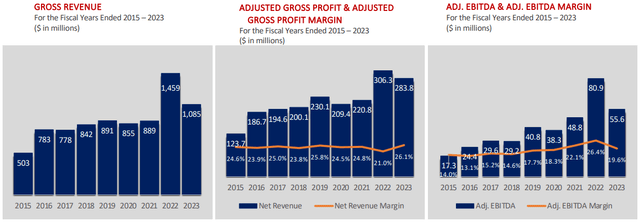

На мой взгляд, стратегия неорганического роста здесь имеет смысл, поскольку это фрагментированная отрасль, и кажется, что можно добиться приличной экономии за счет масштаба, поскольку скорректированная рентабельность EBITDA увеличилась с 14% в 2006 финансовом году до 18,3% в 20 финансовом году.

В 21 и особенно в 22 финансовом году бизнес Radiant Logistics получил сильный импульс благодаря аренде наборов для тестирования на COVID-19 и сбоям в цепочке поставок, в результате чего рентабельность EBITDA превысила 20%. К сожалению, попутный ветер для бизнеса сменился встречным ветром, поскольку компания Radiant Logistics пожаловалась на замедление на рынках грузовых перевозок в своем финансовом отчете за четвертый квартал 2023 финансового года.

Слияние грузоотправителей, продолжающих управлять товарами за счет увеличения запасов, сокращения импорта и замедления экономического роста, оказало каскадный эффект практически на все виды транспорта. — источник

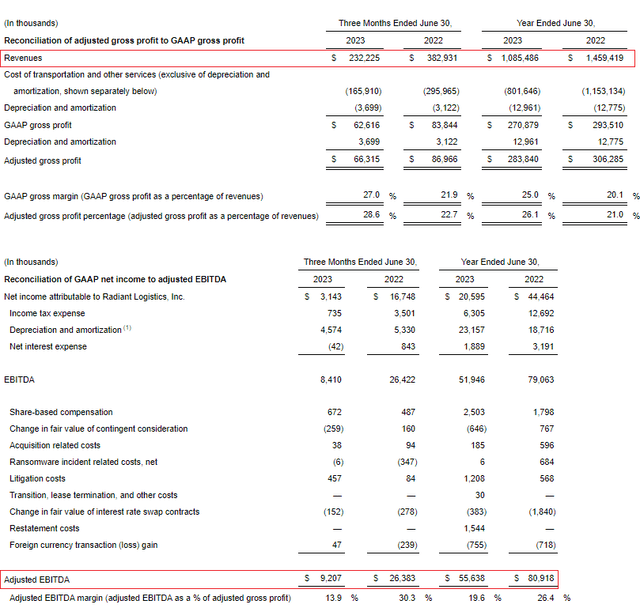

Снижение валовой выручки ускорилось до 39,4% в четвертом квартале 2023 финансового года, в то время как скорректированная EBITDA составила всего $9,2 млн. Это означает, что скорректированная рентабельность EBITDA составит всего 13,9%, что ниже уровня 2006 финансового года.

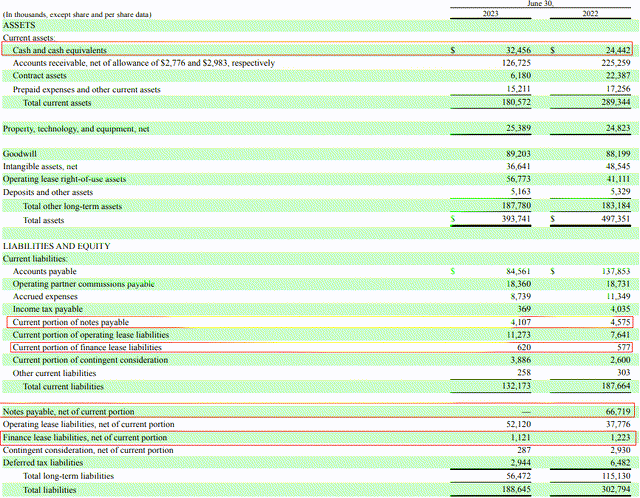

Положительным моментом является то, что замедление темпов роста бизнеса позволило Radiant Logistics значительно сократить дебиторскую задолженность, а свободный денежный поток в 23 финансовом году составил рекордные 87,2 миллиона долларов. Компания использовала это для погашения долгов, а также для выкупа 1,78 миллиона акций по средней цене $6,20 за акцию в течение финансового года, включая 0,94 миллиона акций за $6,1 миллиона в четвертом квартале 2023 финансового года (см. стр. 25 здесь). По состоянию на июнь 2023 года чистая денежная позиция Radiant Logistics составляла 26,6 миллиона долларов. Таким образом, стоимость предприятия (EV) на момент написания статьи составляет 243,9 миллиона долларов.

Глядя на то, чего ожидать в будущем, я думаю, что Radiant Logistics могла бы сделать еще одно небольшое приобретение в ближайшие месяцы, поскольку на данный момент у нее большой запас денежных средств. Однако также возможно, что вместо этого компания решит сосредоточиться на обратном выкупе акций. Во время отчета о прибылях и убытках за 4 квартал 23 финансового года компания Radiant Logistics заявила, что, по ее мнению, мы находимся в нижней части цикла или около нее и что рынки грузовых перевозок могут начать стабилизироваться в ближайшие кварталы. Упомянутый нормализованный годовой показатель EBITDA составлял от 50 до 60 миллионов долларов США, что предполагает, что квартальная EBITDA может вырасти примерно до 15 миллионов долларов в квартал, как только рынки грузовых перевозок стабилизируются. На мой взгляд, эта цифра звучит реалистично, но неясно, сколько времени потребуется, чтобы достичь ее в таких условиях.

Обращая внимание на оценку, Radiant Logistics торгуется с соотношением EV/скорректированная EBITDA 4,4x, исходя из финансовых результатов за 23 финансовый год. При нормализованном годовом показателе EBITDA в $50 млн коэффициент увеличится до 4,9x. И если скорректированная EBITDA останется на уровне около 10 миллионов долларов в квартал в обозримом будущем, соотношение EV/скорректированная EBITDA вырастет примерно до 6,1x, что я по-прежнему считаю низким. У компании сильный баланс и история убедительного роста выручки и EBITDA, и я думаю, что она должна торговаться на уровне выше 10x EV/скорректированная EBITDA. Если предположить, что скорректированная EBITDA составит $40 млн в год, это соответствует $7,90 на акцию или потенциалу роста в 35%.

Глядя на риски снижения темпов роста, я думаю, что основным из них является длительный период с медленными темпами грузоперевозок в Северной Америке. На мой взгляд, это могло быть вызвано рецессией в США, и BNP Paribas недавно предсказал, что мы можем увидеть неглубокую рецессию в стране с января по июль 2024 года. неизвестные причины.

Вывод инвестора

Компания Radiant Logistics опубликовала неутешительные финансовые результаты за четвертый квартал 2023 финансового года, поскольку импульс, вызванный COVID-19, прошел, а сектор грузовых перевозок в Северной Америке переживает спад. Тем не менее, я думаю, что на данный момент у компании чистый баланс благодаря сильному потоку свободных денежных средств в 23 финансовом году и что она находится в хорошем положении, чтобы выдержать шторм. Даже если квартальная EBITDA останется на уровне около $10 млн в течение следующих нескольких кварталов, Radiant Logistics не выглядит дорогой в свете ее истории быстрого роста.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

")