: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: пучок тревожных сигналов")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

Это мой третий взгляд на OmniAb (NASDAQ:OABI) как на независимую компанию с момента ее отделения от Ligand (LGND) 02.11.2022. Впервые я сообщил об этом в статье «OmniAb: масштабируемая дополнительная прибыль в области биотехнологий, высокий риск/высокая награда» от 12 декабря 2022 года.

В то время цена составляла ~$4,09. Я оценил ее ПОКУПАТЬ, охарактеризовав ее как «компанию с неограниченным потенциалом». Я предупредил, что это инвестиция с высоким риском, и торговля по ней началась лишь недавно. В моей второй статье об OmniAb, опубликованной в 05/2023 г. «OmniAb: 6 месяцев работы и наращивания сил», он торговался по цене ~ 3,50 доллара.

Я по-прежнему оптимистичен в отношении компании, сохраняя рекомендацию ПОКУПАТЬ. Я продолжал предупреждать, что у него нестабильный торговый профиль и довольно высокий риск. Тем не менее, моя рекомендация «ПОКУПАТЬ» сохранилась, поскольку я отметил:

OmniAb — это история долгосрочного роста. Пока в ее бизнесе продолжают появляться активные партнеры и активные программы… любое изменение цен будет возможностью для покупки.

В этой статье я сообщаю о компонентах его роста и их скорости. Как показывает история OmniAb, ее привлекательный и масштабируемый профиль роста доходов сдерживается растущим профилем расходов и нехваткой краткосрочных катализаторов.

Торговля OmniAb стабилизировалась после первоначального объявления о выделении компании Ligand.

Здесь я обновляю историю OmniAb, ссылаясь на нее:

- 08.2023 Телеконференция о прибылях и убытках за 2 квартал 2023 года («Звонок»);

- 08.2023 презентация («Презентация»),

- 09/2023 HC Wainwright 25-я Ежегодная глобальная инвестиционная конференция («Конференция»).

OmniAb закрылся 22.09.2023 по цене 5,01 доллара США.

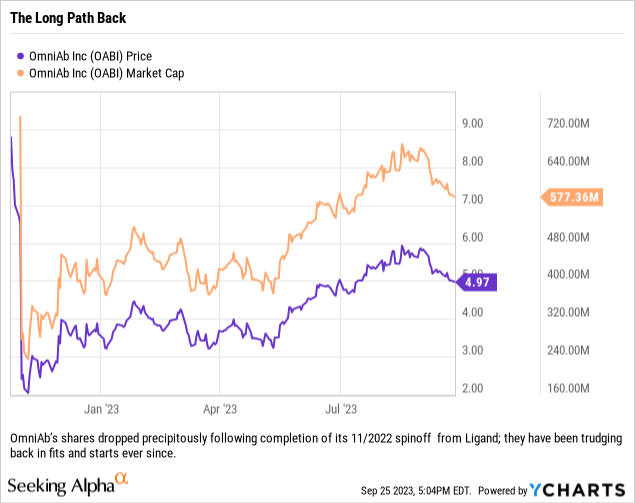

Инвесторы, которые покупали и держали акции во время ажиотажа вокруг первых торгов OmniAb после объявления о выделении компании из Ligand, заплатили >10 долларов. Вскоре они были разочарованы, о чем свидетельствует диаграмма ниже:

Обратный путь был медленным и трудным. После падения до минимума в <$2,00 07.11.2022 г. он в предварительном порядке восстановился. 16.08.2023 он достиг максимума закрытия в $5,93. С тех пор он торговался безуспешно, в целом ниже рынка в целом.

За этот период наблюдался неубедительный разброс рыночной капитализации. Его рыночная капитализация составила ~0,72 миллиарда долларов, упав до минимума в ~0,24 миллиарда долларов. Ему еще предстоит вернуть свою первоначальную высшую точку; в настоящее время он составляет ~ 0,57 миллиарда долларов.

Второй квартал 2023 года для OmniAb выдался продуктивным.

Бизнес-модель Omni-Ab предполагает использование своей запатентованной технологии обнаружения антител для разработчиков лекарств по всему миру. Ее запатентованная технология работает для ее партнеров в трех областях; как описано на слайде презентации 4, он действует для:

…создавать, проверять и доставлять антитела, используя единственную в отрасли платформу из четырех видов с дифференцированными технологиями и основными компетенциями

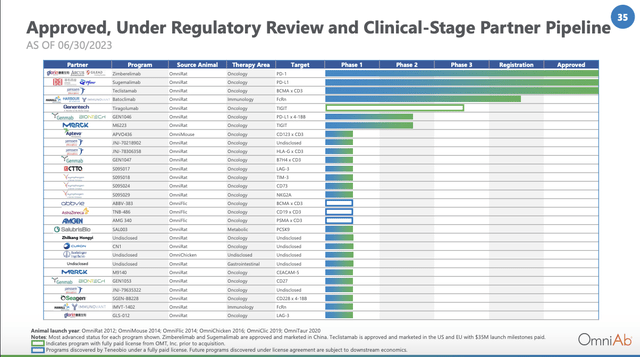

На слайде презентации 35 ниже показано, насколько далеко она продвинулась с точки зрения партнерских программ на разных стадиях развития:

Самая первая платформа для животных, OmniRat, запущенная в 2012 году, оказалась, безусловно, самой продуктивной с точки зрения продвижения в клинику. Из 29 программ, показанных на слайде 35, все, кроме пяти, основаны на OmniRat в качестве источника.

Программы, показанные на слайде 35, — это только те, которые уже дошли до клиники. Они подкреплены впечатляющим набором из более чем 230 программ исследований и разработок. Во время разговора генеральный директор Фер отметил:

74 партнера имеют доступ к нашей технологии или антителам OmniAb, а также более 300 программ, находящихся на различных стадиях исследований и разработок. Сфера производства антител — одна из самых быстрорастущих отраслей фармацевтической промышленности, объем рынка которой, как ожидается, через пару лет превысит 250 миллиардов долларов.

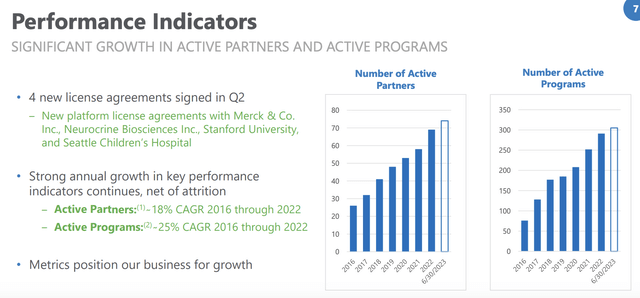

Он также сообщил, что OmniAb заключила 4 лицензионных соглашения на новые платформы во втором квартале 2023 года:

- Merck & Co., Inc. (MRK);

- Нейрокринные биологические науки (NBIX);

- Стэнфордский университет и

- Детская больница Сиэтла

Он характеризует свои программы как работающие на общем адресном рынке антител в размере 279 миллиардов долларов к 2025 году.

Доходы OmniAb предсказуемо невелики

В документе 10-K на 2023 год (стр. 10) указаны различные доходы, которые компания структурирует в своей типичной коммерческой сделке. К ним относятся:

- авансовые или ежегодные платежи за доступ к технологиям и платежи за оказание исследовательских услуг;

- последующие платежи в форме доклинических, интеллектуальной собственности, клинических, нормативных и коммерческих этапов; и

- роялти от чистой реализации продукции партнеров, если таковые имеются.

Роялти обычно находятся в диапазоне от низких до средних однозначных цифр. Они действуют в течение более 10 лет с момента первой коммерческой продажи или до истечения последнего срока действия в любой юрисдикции патентов, охватывающих антитела, полученные из OmniAb. Что касается патентов, то к ним относятся не только патенты, поданные OmniAb, но и патенты, которые подают ее партнеры на активы, содержащие ее антитела.

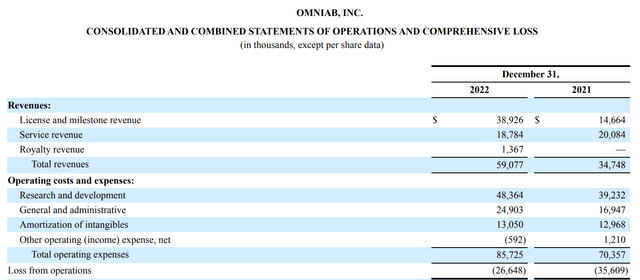

Отчет о прибылях и убытках компании 10-K за 2021 и 2022 годы показывает, что ее роялти в настоящее время являются наименьшими из этих трех:

Конечно, поскольку OmniAb работает как независимая компания только с ноября 2022 года, эти цифры взяты из вычетов.

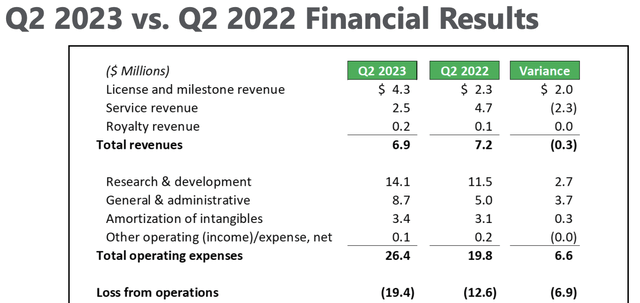

За исключением слайда презентации 4, приведенного ниже, приведена информация о втором квартале 2023 года:

Во время разговора финансовый директор Густавсон объяснил квартальное падение доходов от услуг двумя причинами:

- задержка в программе GlaxoSmithKline (GSK) компании OmniAb потребовала единовременной корректировки амортизации за второй квартал на сумму 1,7 миллиона долларов;

- Доработка ОмниАба и передача клиенту сервисной составляющей нескольких программ.

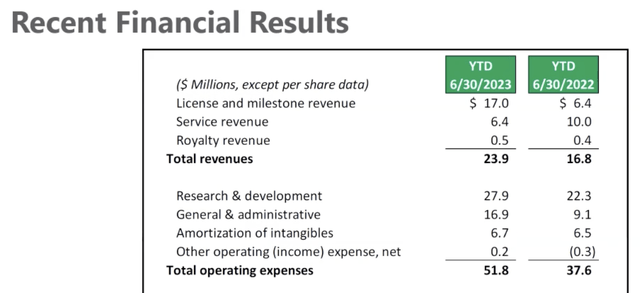

Генеральный директор OmniAb во время конференции обсудил слайд, который не был включен в презентацию. Он включал сравнение финансовых результатов за период с 2022 по 2023 год, а не сравнение кварталов/кварталов. Я изложил это ниже:

Сравнение доходов от лицензий и этапов за второй квартал с доходами от лицензий и этапов с начала года подчеркивает неоднородность доходов. Выручка в размере $23,9 млн с начала года включает в себя рубеж в $10 млн, который она получила от компании Johnson & Johnson (JNJ) Janssen, связанной с TECVAYLI, как сообщалось в отчете о прибылях и убытках за первый квартал 2023 года.

Учитывая впечатляющий рост числа активных партнеров и программ, как показано на слайде презентации 7 ниже, такая неоднородность доходов вполне ожидаема:

Короткий срок существования OmniAb как независимой компании, а также неровный профиль доходов и отсутствие положительной прибыли делают ее оценку весьма неопределенной. Как отмечалось выше, его рыночная капитализация сильно менялась на протяжении всего срока его существования.

Квантовая система Seeking Alpha отказывается давать ей оценку из-за недостаточности данных. Семь аналитиков Уолл-стрит, освещающих эти акции, установили среднюю целевую цену в $10,00. Хотя я оптимистичен в отношении того, что компания вернет этот уровень цен в долгосрочной перспективе, руководство не предложило никакого катализатора, который позволил бы достичь этого уровня в течение следующих нескольких кварталов.

Инвесторам OmniAb следует помнить об ограниченной ликвидности компании.

Несмотря на то, что у OmniAb есть путь к росту доходов, инвесторы не могут не заметить, что расходы компании превосходят доходы более чем в три раза. Финансовый директор Густафсон обсуждает это во время телеконференции. В краткосрочной перспективе это не должно быть проблемой. Компания придерживается своего прогноза, что ее ликвидность на конец 2023 года будет немного превышать ее баланс на конец 2022 года. В ее 10-К (стр. 69) эта ликвидность указана в размере 88,3 миллиона долларов на конец 2022 года.

Что касается тенденции расходов сейчас, когда OmniAb имеет некоторый опыт самостоятельной работы, он сказал:

…Фактические результаты первого квартала 2023 года станут хорошей отправной точкой для дальнейшего роста. Результаты второго квартала соответствовали этим ожиданиям, и мы ожидаем, что эта тенденция продолжится, поскольку наши операционные расходы теперь более предсказуемы. Мы прогнозируем, что расходы на НИОКР и G&A немного вырастут в последующих кварталах, причем темпы расходов на G&A будут более умеренными, чем наши расходы на НИОКР.

Это не совсем обнадеживает. Это говорит о том, что расходы, вероятно, будут продолжать расти. При этом они, вероятно, значительно опередят растущие доходы.

Заключение

Как акционер я удовлетворен перспективами роста доходов OmniAb. Как аналитик, я ищу большего, если хочу сохранить рейтинг «ПОКУПАТЬ». На данный момент я оцениваю акции OmniAb как ДЕРЖАТЬ. Я буду следить за текущими событиями, ожидая, что смогу снова поднять цену до ПОКУПКИ, если и если это будет оправдано будущим развитием событий. В частности я буду смотреть:

- постоянные убытки от операций;

- разработки партнерской программы

- рост числа активных партнеров и активных программ;

Я буду уделять особое внимание сотрудничеству с платформами открытия дифференцированных ионных каналов и транспортеров для важных целей. Такие сделки могут дать толчок росту доходов OmniAb, как показано на слайде презентации 24. Две существующие сделки с ионными каналами предлагают потенциальную прибыль в размере 1 миллиарда долларов США.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

")