: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

Введение

Если вы прямо сейчас ищете высокодоходную компанию, которая также будет увеличивать прибыль очень приличными темпами, то The Bank Of NT Butterfield & Son Limited (NYSE:NTB) выглядит весьма привлекательно. Доходность составляет более 6%, и я думаю, что коэффициент выплат и история роста очень хорошо играют на руку инвесторам. НТБ выигрывает от повышения процентных ставок, поскольку они зарабатывают больше ЧПД. По моему мнению, учитывая дисконтированный коэффициент P/E по отношению к сектору, NTB в настоящее время демонстрирует меньший риск снижения.

Мне нравится текущая оценка компании, и рынок, который она обслуживает, должен продолжать расти. Помимо этого, финансовое состояние НТБ является прочным и вряд ли создаст какие-либо существенные риски в среднесрочной перспективе. В результате моего бычьего настроения в отношении бизнеса я прямо сейчас дам им рекомендацию покупать.

Структура компании

NTB специализируется на обслуживании состоятельных и сверхбогатых людей, предлагая широкий спектр финансовых услуг, включая ипотечное кредитование, автомобильное финансирование, потребительское финансирование и кредитные карты. Этот банк обещает инвестировать в хорошо зарекомендовавшее себя учреждение с сильным историческим присутствием бренда, и все это по привлекательной оценке.

Помимо услуг для состоятельных клиентов, разнообразные предложения банка делают его интригующей перспективой для инвесторов, желающих извлечь выгоду из его широко признанного наследия и изучить его потенциал для роста и повышения стоимости. Однако, как и при любых инвестициях, важно тщательно оценить связанные с этим риски и рыночные условия, прежде чем принимать решение.

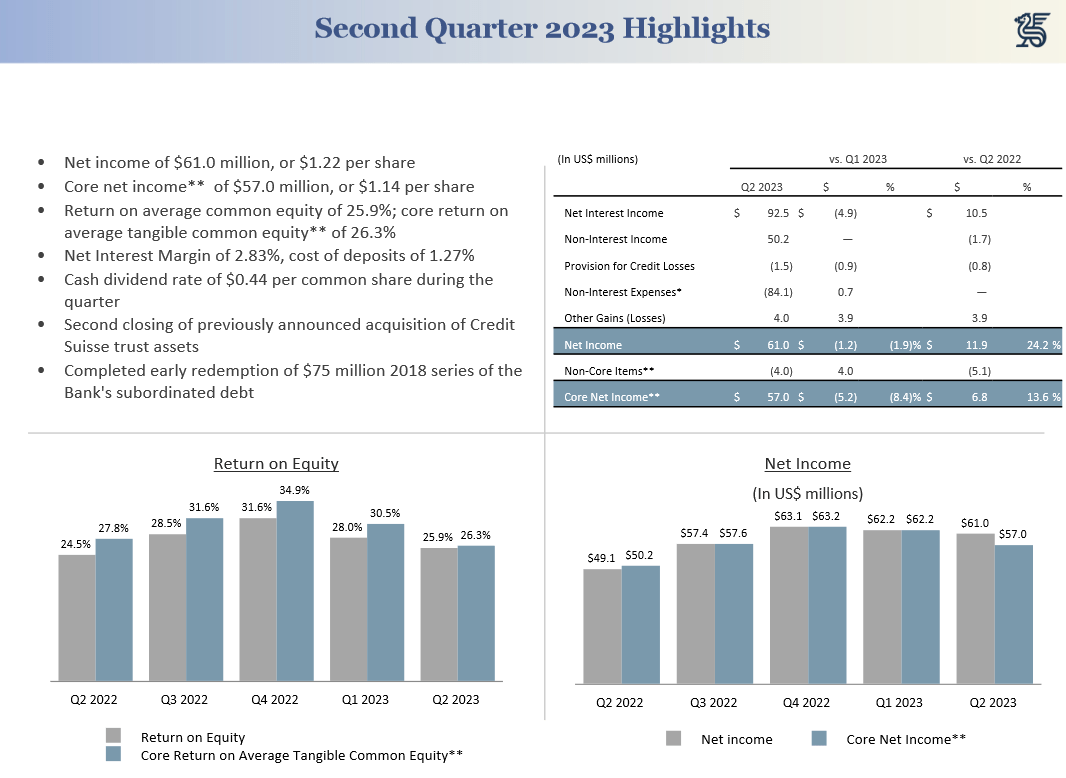

У компании были последние несколько действительно хороших кварталов, и это также дало ей возможность повысить дивиденды. Например, рентабельность собственного капитала близка к одному из самых высоких уровней в истории компании и в настоящее время опережает сектор на уровне 26,3%. Обслуживая нишу клиентов и клиентов, я думаю, что NTB может взимать немного больше за свои услуги, не рискуя потерять клиентов. Они предлагают разнообразный набор продуктов, пользующихся большим спросом в этих кругах.

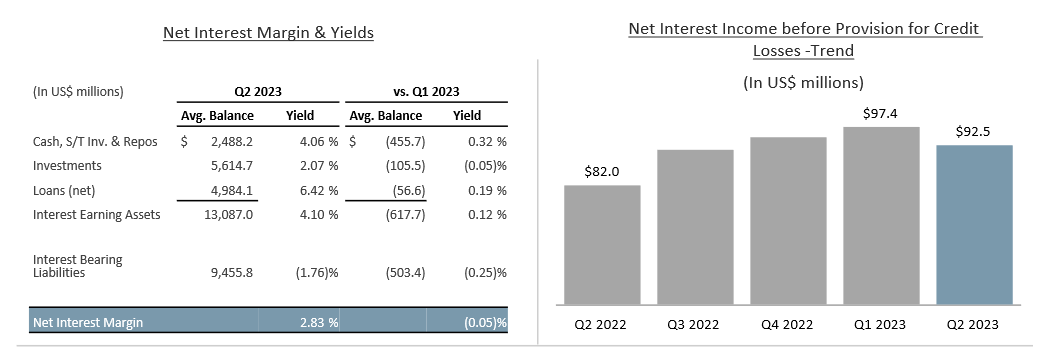

Как мы видим выше, рост процентных ставок за последние несколько кварталов оказал очень положительное влияние на НТБ. В первом квартале 2023 года ЧПД достиг $97,4 млн, что немного снизилось по сравнению со вторым кварталом, главным образом из-за снижения балансовой активности, а также более высоких затрат на депозиты. Я думаю, что это краткосрочные проблемы, которые будут решены и в конечном итоге принесут НТБ сильные результаты в 2023 финансовом году.

Расшифровка доходов

Глядя на последнее сообщение о финансовых результатах, проведенное NTB, я думаю, что генеральный директор Майкл Коллинз высказал несколько очень ценных замечаний относительно текущей ситуации на рынке и того, как компания намерена позиционировать себя для решения любых предстоящих задач.

- «Наше соотношение ТВК и ТА в 6,5% улучшило консервативный конец нашего целевого диапазона между 6% и 6,5%. В результате мы смогли продолжить реализацию нашей стратегии сбалансированного возврата капитала, ускорив нашу программу обратного выкупа акций во втором квартале, выкупив за этот квартал 723 000 акций. Мы рассчитываем продолжить выкуп акций в течение 2023 года в зависимости от рыночных условий».

Я считаю, что одной из ключевых особенностей NTB является высокая вероятность получения прибыли акционерами в долгосрочной перспективе. Пока NTB сможет поддерживать консервативное соотношение ТВК и ТА, программа обратного выкупа будет продолжаться и даже улучшаться. Для справки: с 2018 года количество акций в обращении сократилось примерно на 10%, или на 2% ежегодно. Это вместе с дивидендами и более чем 6% сейчас приносит инвесторам очень хорошую прибыль.

- «Я также рад, что мы завершили второе закрытие нашего запланированного приобретения трастовых активов у Credit Suisse. На сегодняшний день 374 партнера, представляющие активы под управлением на сумму 21,1 миллиарда долларов, перешли в Баттерфилд, что значительно расширило наше присутствие в Азии».

Для некоторых эти достижения могут быть фактором риска, но я думаю, что NTB за прошедшие годы доказала свою способность к правильному росту без каких-либо ненужных рисков. Я думаю, что дополнительное присутствие на рынке пойдет компании только на пользу.

Оценка и сравнение

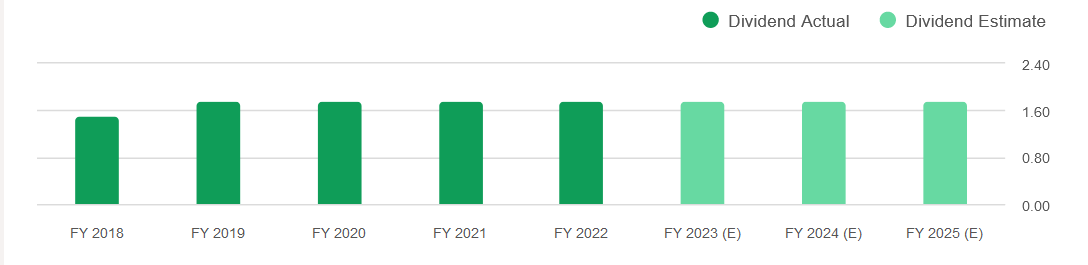

Дивиденды НТБ в основном оставались прежними на протяжении последних нескольких лет. Доходность около 6% — это то, что компания имеет сейчас, но с учетом дополнительного капитала, потраченного на выкуп акций, я думаю, что NTB предлагает хорошие потенциальные доходы.

Если посмотреть на цену/прибыль NTB, то сейчас он демонстрирует приличную скидку. По сравнению с историческими уровнями для НТБ он предлагает скидку 37% и скидку 35% для сектора. Я думаю, что рынок сейчас неправильно оценивает компанию. Более высокие процентные ставки не влияют на клиентский пул НТБ так сильно, как можно было бы подумать. Богатые люди зачастую вполне способны застраховаться от этого. Несколько меньшие объемы на балансе могут быть причиной скидки, но в долгосрочной перспективе это кажется незначительной проблемой и не свидетельствует о реальном акционерном потенциале НТБ. На мой взгляд, риски падения уже заложены, а потенциал роста достаточно высок, чтобы сделать покупку NTB.

Связанный с риском

В случае повышения процентных ставок существует вероятность роста просрочек по кредитам и дефолтов, что может повысить риск, связанный с НТБ. Такое увеличение риска может оказать понижательное давление на цену акций компании. Инвесторам необходимо внимательно следить за этим сценарием, поскольку изменения процентных ставок могут существенно повлиять на финансовый ландшафт таких банков, как NTB.

Компания может столкнуться с проблемами, связанными с контролем со стороны регулирующих органов, особенно из-за того, что ее операции базируются в офшорных юрисдикциях, таких как Каймановы острова и Багамские острова. Такое географическое расположение может вызвать обеспокоенность и потенциально помешать усилиям компании по расширению в определенных регионах Соединенных Штатов, поскольку истоки ее деятельности могут быть недостаточно прозрачными или выглядеть нетрадиционными в глазах регулирующих органов и инвесторов. Крайне важно учитывать, как регуляторные факторы могут повлиять на рост компании и присутствие на рынке в будущем.

Вывод инвестора

Я думаю, что для тех, кто ищет стабильную и высокодоходную компанию с доходом от дивидендов, NTB сейчас предлагает приличную ценность. Возможно, за последние несколько лет дивиденды не увеличились настолько сильно, но вероятность этого в будущем, безусловно, существует, когда рентабельность собственного капитала бизнеса превышает 25%. Сниженная цена акций создает риск снижения и, на мой взгляд, приводит к благоприятной ситуации для покупок в настоящее время.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

")