: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

Инвестиционная диссертация

Выручка Reliance Steel & Aluminium Company (NYSE:RS) удвоилась за последние 12 лет. Но это произошло скорее из-за изменения отпускной цены, чем из-за роста тоннажа. Судя по тоннажу отгрузок, это не быстрорастущая компания. И это несмотря на свои приобретения.

Цены на металлы цикличны, что делает RS цикличной компанией. И это несмотря на усилия компании по смягчению циклического эффекта путем распространения различных металлов, обслуживания разнообразных клиентов и выхода на международный уровень.

За время цикла компания смогла повысить свою операционную эффективность. Это также финансово выгодно. Однако оценка RS в течение цикла с учетом улучшений показала, что запаса прочности нет.

История компании

RS — ведущий поставщик диверсифицированных решений для металлообработки и крупнейшая компания-центр металлообработки в Северной Америке. Это 80-летняя компания, зарегистрированная на Нью-Йоркской фондовой бирже в 1994 году.

Компания считает себя лидером отрасли, поскольку:

«…наши 2022 тонны, проданные с наших предприятий в США, составляют примерно 14,5% от общего количества тонн, проданных металлосервисными центрами США».

Отрасль металлосервисных центров циклична. Однако компания считает, что ее диверсификация по продуктам, конечным рынкам и географии помогает смягчить волатильность.

- RS поставляет полную линейку из более чем 100 000 металлических изделий. В 2022 году на долю углеродистой стали пришлось 54 % выручки, а на нержавеющую сталь и алюминий — 17 % и 14 % соответственно. В баланс вошли изделия из сплавов, латуни, меди и специальной стали.

- У компании более 125 000 клиентов в различных отраслях.

- RS работает через сеть, состоящую примерно из 315 офисов в 40 штатах США и 12 зарубежных странах. В 2022 году на долю США пришлось 94% общего дохода.

За последние 12 лет выручка удвоилась благодаря сочетанию органического роста и приобретений. Но чистая прибыль увеличилась более чем в пять раз. Это связано с его операционной стратегией, которая включает в себя:

«…повысить прибыльность за счет обслуживания клиентов, операционной эффективности, ценовой дисциплины, инноваций и управления запасами, а также за счет повышения уровня обработки с добавленной стоимостью».

Цель моего анализа — оценить тенденции операционной эффективности и включить их в мою оценку RS.

Циклический сектор

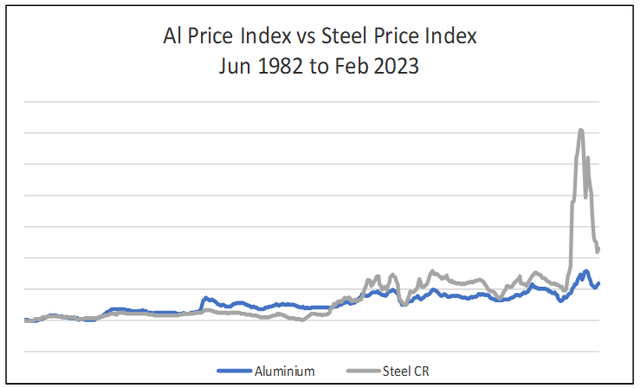

На долю стали и алюминия пришлось 86 % металлов, распределяемых РС. Поэтому я рассмотрел циклические характеристики этих двух металлов, чтобы понять влияние на RS.

Обращаясь к диаграмме 1, вы можете видеть, что последние два года были выдающимися. Пиковые и минимальные цены за последние два года (особенно на углеродистую сталь) были намного выше, чем до 2020 года.

Если посмотреть на цены на оба металла за последние 40 лет, цены за последние два года были резкими.

Хотя цены носили циклический характер, в их основе лежал долгосрочный рост цен. С 1982 по 2022 год:

- Индекс цен производителей холоднокатаной листовой и полосовой стали вырос на 4,1% в год.

- Индекс цен производителей алюминиевых листов, плит и фольги вырос на 1,9% в среднем на 1,9%.

Оценка циклических компаний

Дамодаран высказал мнение, что эффективность циклических компаний зависит от того, на каком этапе цикла они находятся. Экстраполяция показателей на основе текущих доходов и денежных потоков может привести к ошибочным оценкам.

Чтобы преодолеть проблему цикличности, нам необходимо нормализовать производительность в течение цикла. Чтобы отразить текущий размер бизнеса, Дамодаран предложил нам взять текущий доход и определить прибыль, умножив его на нормализованную прибыль.

Глядя на диаграмму 1, нормализованная маржа должна охватывать не только цикл ценовых выбросов 2021/22 года, но и «менее резкие» периоды.

Самый старый «менее резкий» пик цен за последние 12 лет пришелся на 2011 год.

Таким образом, я бы основал свой циклический анализ и оценку RS с 2011 по 2022 год. Это охватило бы как минимум два ценовых цикла:

- Ценовой выброс 2021/22 года.

- «Менее резкий» ценовой цикл с 2011 по 2020 год.

Производительность

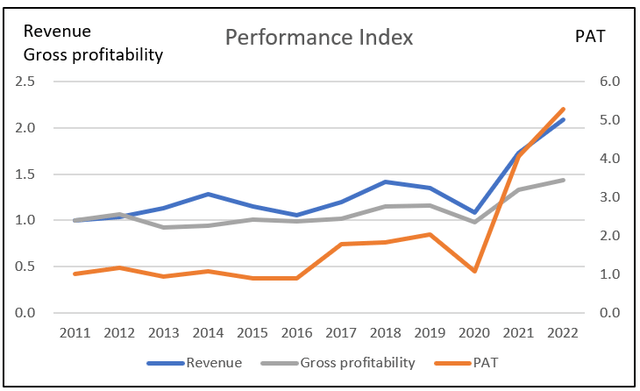

Я рассмотрел три показателя, чтобы получить обзор результатов за последние 12 лет: выручка, PAT и валовая прибыль (валовая прибыль/общие активы). На диаграмме 2 суммированы тенденции.

Примечания к Таблице 2:

а) Чтобы нанести три показателя на один график, я преобразовал их в индексы. В качестве основы 1,00 я использовал соответствующее значение 2011 года.

Вы можете видеть, что, несмотря на усилия компании, выручка и прибыль были цикличными и нестабильными. За последние 12 лет выручка прошла как минимум два пиковых цикла (при условии, что 2022 год станет еще одним пиком).

Вы можете увидеть восходящий тренд по трем показателям. 2020 год был неудачным из-за Covid-19. Если проигнорировать это и выброс 2021/22 года и просто рассмотреть период с 2011 по 2019 год,

- Выручка выросла на 3,8% в среднем на 3,8%.

- PAT вырос на 9,2% CAGR.

- Валовая рентабельность выросла на 1,8% CAGR.

Более высокий рост PAT по сравнению с выручкой можно объяснить улучшением операционной деятельности. Однако я был немного разочарован ростом валовой рентабельности, поскольку это один из показателей операционной эффективности.

Результаты за первое полугодие 2023 г.

За первые 6 месяцев, закончившихся в июне 2023 года, выручка RS снизилась на 14,4 % по сравнению с тем же периодом 2022 года. Это произошло из-за снижения средней цены реализации на 18,3 %, но увеличения тоннажа отгрузки на 4,5 %.

В результате его PAT снизился до 768 миллионов долларов США по сравнению с 1 096 миллионами долларов США за первые шесть месяцев 2022 года.

Результаты показали, что 2022 год, вероятно, станет пиковым доходом по сравнению с 2021 и 2023 годами.

Я являюсь долгосрочным стоимостным инвестором и особенно для циклических компаний считаю квартальные результаты «шумными». Скорее, я смотрю на долгосрочные результаты в течение цикла.

Финансовое положение

Я бы оценил RS как финансово устойчивую, основываясь на следующем:

По состоянию на конец декабря 2022 года у нее есть 1,1 миллиарда долларов США денежных средств. Это около 11% ее общих активов. Это хорошая денежная позиция, учитывая, что за последние два года компания потратила около 1,4 миллиарда долларов США на дивиденды и обратный выкуп акций.

По состоянию на конец декабря 2022 года коэффициент заемного капитала к капиталу составлял 0,20 по сравнению с 0,27 в 2011 году. Коэффициент заемного капитала сталелитейного сектора составлял 0,22 согласно набору данных Дамодарана за январь 2023 года.

RS генерировала положительный денежный поток от своей деятельности каждый год в течение последних 12 лет. За этот период общий денежный поток от операционной деятельности составил 9,9 млрд долларов США по сравнению с чистой прибылью в 7,7 млрд долларов США. Это хороший коэффициент конвертации денежных средств.

Однако у меня есть некоторые опасения по поводу его операционной эффективности и управления запасами.

- В цикле конвертации наличных денег особых улучшений не произошло. В среднем он составлял 86 дней в 2021/22 году по сравнению с 87 днями в 2011/12 году.

- Оборачиваемость запасов в 2021/22 году составила в среднем 5,7 по сравнению с 5,5 в 2011/12 году.

Драйверы роста

С 2011 по 2022 год выручка RS росла на 6,9% в среднем на 6,9%.

На долю США пришлось 94 % этого дохода в 2022 году, а также в 2011 году. С точки зрения США, доля рынка RI в оптовой металлургической промышленности США выросла с 4 % в 2011 году до 7 %.

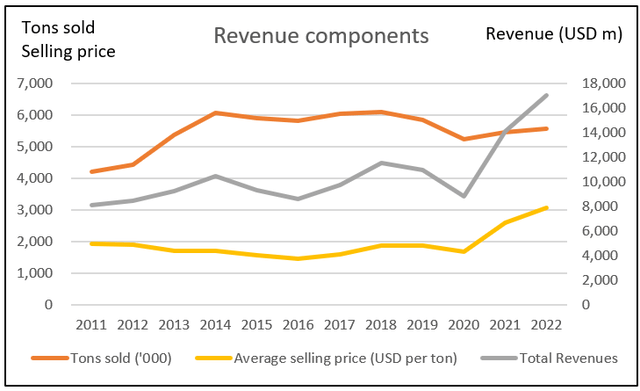

Я разбил выручку RS на цену реализации и тоннаж отгрузки согласно диаграмме 3. Я обнаружил, что с 2011 по 2022 год наблюдались следующие корреляции с выручкой:

- 0,30 за тоннаж отгрузки.

- 0,90 за цену продажи.

С 2011 по 2022 год тоннаж отгрузок вырос на 2,6% в год в среднем, а средняя цена реализации выросла на 4,3% в год. Но из диаграммы 3 видно, что основной рост средней цены реализации пришелся на период с 2020 по 2022 год.

Учитывая вышеизложенное, я бы пришел к выводу, что рост выручки был обусловлен скорее изменением средних цен реализации, чем ростом тоннажа отгрузок.

С 2011 по 2022 год совокупные активы РС увеличились с 5,6 млрд долларов США до 10,3 млрд долларов США. За этот период RS потратила 2,5 миллиарда долларов США на капитальные вложения и 2,6 миллиарда долларов США на приобретения.

Компания предоставила подробную информацию о росте выручки одного и того же магазина за каждый год. Но мы можем только оценить рост выручки за счет приобретений за год. Компания совершала приобретения почти каждый год. Таким образом, даже имея эти данные по одним и тем же магазинам, было трудно разбить долгосрочный рост выручки на рост выручки за счет органического роста и за счет приобретений.

Кроме того, неясно, включали ли капитальные затраты за этот год также объекты, приобретенные в предыдущие годы.

Но если посмотреть на сумму, потраченную на капитальные затраты и приобретения, то оба они внесли примерно одинаковый вклад в рост выручки.

Анализ Дюпон

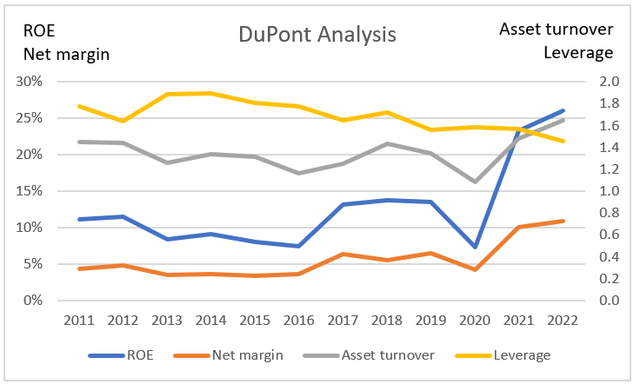

Несмотря на почти удвоение совокупных активов, значительных улучшений в использовании активов не произошло. Это видно из анализа DuPont, представленного на диаграмме 4.

За первую половину анализируемого периода наблюдалось снижение оборачиваемости активов. Уровень оборачиваемости активов 2011 года был достигнут или превышен только в течение последних двух лет, когда у нас была ситуация с резкими ценами.

Без учета последних двух лет и года COVID-19 рентабельность собственного капитала с 2012 по 2019 год в среднем находилась на уровне 2011 года. Это не совсем хороший признак повышения прибыльности. Единственным положительным признаком является улучшение кредитного плеча.

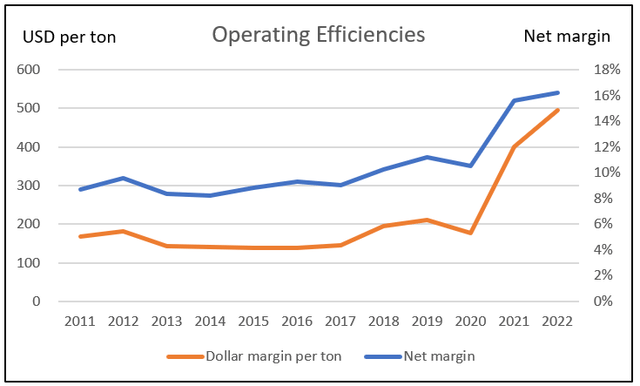

Операционная эффективность

Я также рассмотрел операционную эффективность в процентах от выручки и в долларах на тонну, как показано на диаграмме 5. Я определил

- % чистой прибыли = % валовой прибыли – % SGA или прибыли от продаж, общей и административной прибыли.

- Долларовая маржа на тонну = Валовая прибыль в долларах на тонну – SGA в долларах на тонну.

Вы можете видеть, что даже если проигнорировать год COVID-19 и последние два года, наблюдалась тенденция к росту процентной чистой маржи и долларовой маржи на тонну.

Ключевые выводы из всех приведенных выше анализов таковы:

- Скачки цен за последние два года были аномальными.

- При оценке роста, возможно, более уместно учитывать тоннаж отгрузок, а не выручку.

- За последние 12 лет тоннаж отгрузок вырос на 2,6 % в среднем на 2,6%. Это стало результатом как органического роста, так и роста приобретений. Это не быстрорастущий сектор, а скорее зрелый.

- Произошло улучшение чистой прибыли. Но улучшения других операционных параметров, таких как кредитное плечо, валовая прибыль и оборачиваемость запасов, не были столь очевидными.

Последствия для оценки RS таковы.

- Я буду использовать одноэтапную модель оценки, поскольку это не быстрорастущие акции.

- Я буду использовать темп роста в 5%. Это выше долгосрочных темпов роста индекса цен производителей углеродистой стали. 5% привязывают его к долгосрочным темпам роста ВВП США.

- Нормализованная прибыль должна будет учитывать улучшение чистой прибыли. Но этому будет предел, и я бы смоделировал его как логарифмический, а не линейный тренд.

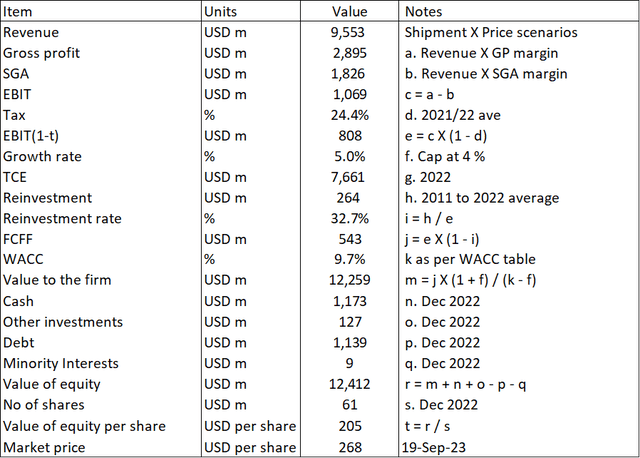

Оценка

Я оценил RS на основе одноэтапной модели свободного денежного потока для фирмы. Ключевыми параметрами модели были тоннаж отгрузки, средняя цена реализации, маржа валовой прибыли (GP) и маржа SGA.

Я рассмотрел 3 сценария:

Сценарий 1. Предполагается, что резкого скачка цен не произойдет. Я использовал значения из значений 2019 года для представления нормализованных значений. При этом игнорируется влияние COVID-19, а также учитывается улучшение чистой прибыли.

Сценарий 2. Он основан на средних значениях за 2021–2022 годы. Я считаю, что этот сценарий является исключительным и не отражает долгосрочных результатов. Средняя цена продажи не только выше, чем в сценарии 1. Более высокая цена продажи также увеличивает прибыль.

Сценарий 3. Это средневзвешенное значение, основанное на вероятности 95 % для сценария 1 и вероятности 5 % для сценария 2. Вероятность была основана на скачке цен за последние 2 года по сравнению с ценовыми тенденциями за последние 40 лет.

Результаты и предположения суммированы в Таблице 1. Как видно, в Сценарии 1 нет запаса прочности, в то время как в Сценарии 2 существует исключительный запас прочности.

Я думаю, что сценарий 3 наиболее вероятен. Никакого запаса прочности здесь нет.

Примечания к таблице 1:

а) средний тоннаж отгрузки и средняя цена реализации за 2011–2020 годы. Но маржа GP и SGA была основана на значениях 2019 года.

б) средние значения за 2021–2022 годы.

в) Средневзвешенное значение с вероятностью 95 % для сценария 1 и вероятностью 5 % для сценария 2.

Модель оценки

Моя оценка основана на одноэтапной модели свободного денежного потока для фирмы, как показано в Таблице 2.

Я не пытался оценить RS на основе двухэтапной модели роста. Несмотря на приобретения и органический рост, за последние 12 лет выручка росла лишь однозначными темпами. Это не признак быстрорастущей компании.

Критическими параметрами в моей модели являются доход, валовая прибыль и SGA. Они получены в соответствии с предположениями, указанными в Таблице 1.

Я предположил, что ставка налога, реинвестирование и WACC одинаковы во всех сценариях.

FCFF = EBIT(1-t) X (1- ставка реинвестирования).

Налоговая ставка была основана на средней налоговой ставке за последние 2 года для учета международных операций.

Реинвестирование = CAPEX – Износ и амортизация + Чистый оборотный капитал. Я подсчитал, что это соответствует среднему реинвестированию с 2011 по 2022 год.

TCE = общий использованный капитал = общий капитал + общий долг — денежные средства — долгосрочные инвестиции.

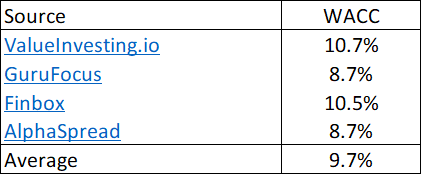

WACC была основана на поиске в Google термина «Reliance Steel или RS WACC», как показано в Таблице 3.

Стоимость акционерного капитала = Стоимость фирмы + Денежные эквиваленты + Инвестиции – Долг – Доли меньшинства.

Денежные средства, долг и доля меньшинства были основаны на значениях на декабрь 2022 года.

Риски и ограничения

Здесь есть 3 ключевые проблемы:

- Циклический образец.

- Нормализованные поля.

- Ставка реинвестирования

Во-первых, суть моего анализа в том, что RS — цикличная компания. Таким образом, я рассмотрел значение в течение цикла.

Трудность заключается в определении закономерности цикла. В этом контексте я предположил, что будущий цикл состоит из двух компонентов:

- Вероятность 95 % для модели 2011–2020 годов.

- Вероятность 5 % для модели выброса с 2021 по 2022 год.

Задача состоит в том, чтобы оценить вероятности. Я предположил, что вероятность выброса составляет 5%, основываясь на ценовом рекорде за последние 40 лет.

Чтобы получить рыночную цену, вероятность выброса должна увеличиться до 15%. Рынок оценивает RS так, как будто в будущем скачки цен будут более частыми.

Спрос на сталь может увеличиться из-за Закона об инфраструктуре, Закона о чипсах и Закона о снижении инфляции. Но в мире существуют избыточные мощности, которые могут сдержать рост цен. Поэтому я не думаю, что вероятность в 15% реалистична.

Во-вторых, EBIT в моей модели зависит от чистой маржи. Я определил чистую прибыль как валовую прибыль минус маржу SGA. Чистая прибыль с 2011 по 2020 год колебалась от 8% до 11% при среднем уровне 9%.

Но я не использовал это среднее значение в качестве нормализованной или циклической чистой прибыли. Вместо этого я предположил, что нормализованная маржа лучше представлена маржой 2019 года в 11%. Как видно из графика 5, это самое высокое значение за период с 2011 по 2019 год. Я посчитал это оптимистичным, поскольку есть предел улучшениям.

Я не верю, что тенденция чистой прибыли, показанная на графике 5, будет линейной. Скорее я думаю, что это лучше представлено S-образной кривой. S-образную кривую лучше всего представляет логарифмическая линия тренда.

Для тех, кто склонен к математике, логарифмический тренд, основанный на данных за 2011–2020 годы, будет иметь тенденцию к чистой прибыли в 11% через 30 лет.

Наконец, в модели FCFF будет зависеть от ставки реинвестирования. Я оценил ставку реинвестирования как = Реинвестирование / EBIT(1-t).

Я не использовал фундаментальное уравнение роста: доход = доход X ставка реинвестирования, где доход = EBIT(1-t) / TCE. Если бы я использовал это, у меня была бы более высокая ставка реинвестирования — 47%. Другими словами, стоимость будет ниже. Так что моя текущая оценка оптимистична.

Заключение

РС работает в циклическом секторе. Компания попыталась смягчить последствия цикла, предлагая различные металлы, обслуживая клиентов в разных секторах и выходя на международный уровень.

Однако мой анализ показал, что как выручка, так и прибыль по-прежнему носят циклический характер. Таким образом, я проанализировал и оценил RS как цикличную компанию. Это означало рассмотрение нормализованной производительности в течение цикла. При этом возникло 2 проблемы.

- За последние 2 года произошел невероятный скачок цен.

- Появились признаки улучшения операционной эффективности.

Чтобы решить первую проблему, я использовал средневзвешенный по вероятности подход к оценке RS. Чтобы решить вторую проблему, я предположил, что значения 2019 года представляют собой нормализованные значения. Это оптимистичный вариант.

Даже при таком оптимистическом прогнозе запаса прочности нет. Рынок оценивает RS либо как быстрорастущие акции, либо как если бы скачки цен в последние два года были более частыми.

Мой анализ показывает, что оба эти варианта нереалистичны. Поэтому я бы не стал инвестировать в RS.

Я долгосрочный фундаментальный инвестор. Таким образом, я пытаюсь посмотреть, как бизнес будет работать в течение следующего десятилетия или около того. Моя оценка также с этой точки зрения. Это не анализ или оценка для тех, кто ищет прибыли в течение следующих нескольких месяцев.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

")