: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

Основной бизнес

Target Hospitality (NASDAQ:TH) — это общественная компания по модульному жилищному строительству, обслуживающая энергетическую отрасль и правительство США, в первую очередь за счет жилья для притока мигрантов. Благодаря политике открытых границ нынешней администрации, государственный бизнес существенно вырос за последние 2-3 года, достигнув большей части доходов и прибыльности, и, похоже, готов к дальнейшему росту.

В настоящее время компания управляет 27 населенными пунктами, в которых имеется почти 17 000 свободных коек. Энергетический компонент сосредоточен вокруг Пермского бассейна и заключен по контрактам с крупными энергетическими компаниями, которые предоставляют модульное жилье и такие услуги, как общественное питание и даже здравоохранение. Эти компании имеют большие установленные базы в Перми и имеют многолетнюю историю сотрудничества с компанией с коэффициентом продления более 90%. Оглядываясь назад, можно сказать, что это солидный бизнес с показателем EBITDA в 100 миллионов долларов.

Государственный компонент — это 11 объектов, расположенных вокруг Пекоса, штат Техас, которые построены для размещения 3000 несопровождаемых детей-мигрантов. У них есть жилье, образование, отдых, питание и медицинские учреждения. Контракты с Pecos были заключены на срок от шести месяцев до одного года. В настоящее время компания ищет пятилетний контракт для Pecos. Я считаю, что в следующем месяце компания должна узнать, заключат ли они пятилетний контракт или нет. Если они это сделают, я считаю, что это фундаментально изменит оценку с той, при которой доходы и денежный поток огромны, но, возможно, эфемерны, на ту, к которой люди могут применять реальную ставку дисконтирования.

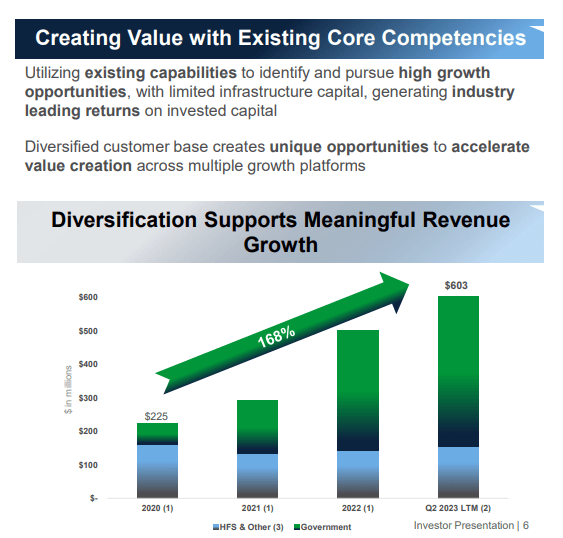

Эти 603 миллиона долларов дохода превратились в 368 миллионов долларов дискреционного денежного потока в течение LTM, завершившегося 30 июня, что соответствует тенденции последних нескольких лет.

Важно отметить, что эти цифры доходов и денежных потоков относятся только к договорным минимальным платежам, необходимым для подготовки учреждений к приему детей. В этом году эти учреждения были малозаняты, что удивительно, учитывая приток мигрантов. Компания получает дополнительный доход с высокой прибылью за предоставление услуг, когда дети находятся в учреждениях. Этот «переменный доход от услуг» может обеспечить потенциал роста по мере увеличения заполняемости, что и происходит в последние несколько недель.

Новые возможности

В дополнение к ожиданию многолетнего продления Pecos, которое, как я полагаю, принесет примерно 200 миллионов долларов высокорентабельного дохода, компания подала заявки только на три других ICF (Учреждения по уходу за притоками) аналогичного размера с Pecos, которые правительство запросил RFP для размещения детей-мигрантов. На прошлой неделе один контракт был заключен с другой компанией. Компания считает, что у нее есть все шансы выиграть один из двух других контрактов, но это не в ее власти. Если они выиграют один из них, я думаю, что это приведет к тому, что акции будут работать довольно хорошо сами по себе. Если они выиграют контракт и продлят Pecos на несколько лет, я думаю, это может увеличить стоимость акций.

Оценка

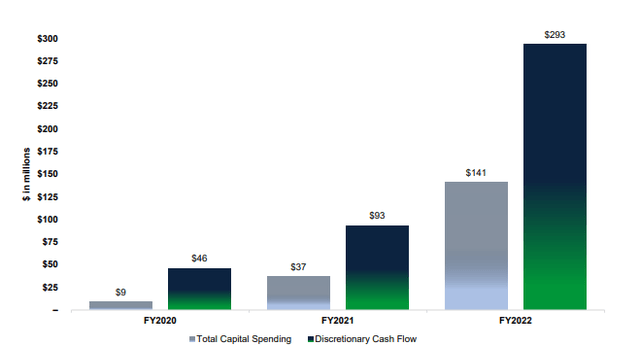

Как упоминалось выше, акции не исключают продолжения операционных результатов за последние 12 месяцев, которые, опять же, даже не были максимизированы, учитывая низкую заполняемость и отсутствие доходов от переменных услуг. Если расставить цифры, это ясно видно.

| Рыночная капитализация (при использовании $14,33/акция) | 1,455 миллиарда долларов |

| Долг | 228 миллионов долларов |

| Наличные | 70 миллионов долларов |

| Ценность предприятия | 1,615 миллиарда долларов |

| EV/EBITDA (при использовании $330 млн) | 4,90x |

| Доходность свободного денежного потока (при использовании 225 миллионов долларов США) | 15.5% |

нажмите, чтобы увеличить

Риск

Основными рисками являются:

- Правительство расторгает контракт с Pecos в этом году. Я не вижу практически никаких шансов на то, что это произойдет. Однако, если бы это произошло, акции торговались бы однозначно.

- Правительство продлило контракт с Pecos всего на один год. Я вижу, что вероятность того, что это произойдет, составляет 30%. Если это произойдет, акции, скорее всего, подешевеют на 2 доллара, но в ближайшие 12 месяцев они принесут 2 доллара наличными.

- Правительство не передает TH ни одного нового контракта. Эту возможность трудно исключить. Однако, что интересно, если компания получит пятилетнее продление Pecos, не будет иметь значения (по крайней мере, для меня), получат ли они один из новых контрактов. И наоборот, если они получат один из новых контрактов, Пекос будет иметь гораздо меньшее значение.

- Какой-то скандал в Пекосе. Это учреждение для несовершеннолетних без сопровождения взрослых. Там много возможностей, что что-то пойдет не так.

- Цены на нефть и газ падают, а контракты с предприятиями пересматриваются. Я думаю, что это будет лишь временным явлением, а нефть сейчас в отличной форме.

Заключение

Я думаю, что у этой компании отличное соотношение риска и прибыли. Если они получат пятилетнее продление в Pecos или выиграют один из новых контрактов, я думаю, акции могут вырасти как минимум на 50%. Если они получат и то, и другое, акции могут увеличиться более чем вдвое. Я думаю, что вероятность возникновения негативных событий невелика, все они приемлемы с точки зрения ценового движения, и ни одно из них не приведет к каким-либо затруднениям для компании.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

")