: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

С одного взгляда

Основываясь на моем предыдущем анализе, Fulgent Genetics (NASDAQ:FLGT) остается привлекательной, но сложной инвестиционной историей в третьем квартале 2023 года. Превысив прогнозы по выручке за второй квартал с $68 млн, устойчивым ростом на 48% в годовом сопоставлении, фирма борется с минимальными потерями. линейного давления, что повлекло за собой убыток по GAAP в размере 11,2 миллиона долларов. Эти потери намекают на возможные стратегические инвестиции в исследования и разработки или расширение рынка, что требует более глубокого расследования. Несмотря на хорошо укрепленную позицию ликвидности в размере $846,8 млн, компания агрессивно расширяет свои диагностические панели и цифровую патологию, занимая нишу на быстрорастущих рынках, таких как онкология. Инвесторам следует внимательно изучить характер повышенных операционных расходов и следить за обновлениями в нестабильном сегменте фармацевтических услуг в предстоящем отчете за третий квартал.

Отчет о доходах

Чтобы начать свой анализ, взглянув на отчет о прибылях Fulgent за второй квартал 2023 года, сразу можно заметить, что общий доход компании составил $68 млн, при этом основной доход (за исключением продуктов, связанных с COVID) составил $67 млн — уверенный рост на 48% в годовом сопоставлении. Однако существует сопоставление между ростом выручки и давлением на чистую прибыль, о чем свидетельствует убыток по GAAP в размере $11,2 млн или $0,38 на акцию. Убыток без учета GAAP составляет более скромные $2,4 млн, что соответствует $0,08 на акцию. Интересно, что, несмотря на эти убытки, Fulgent по-прежнему генерировал положительный денежный поток от своей деятельности в размере 9,7 млн долларов. Убытки по GAAP и не по GAAP указывают на рост операционных расходов, что потенциально может привести к стратегическому наращиванию исследований и разработок или усилий по расширению рынка, хотя это заслуживает более пристального внимания. Между тем, скорректированный убыток EBITDA в размере $2,7 млн предполагает, что рентабельность по-прежнему остается тяжелой борьбой. Сильный прогноз основной выручки компании на третий квартал (превышающий консенсус-прогноз) и на весь 2023 год сигнализирует о оптимистичной позиции в отношении ее основных операций, но прогнозируемые убытки по GAAP и не по GAAP подразумевают, что Fulgent может понести повышенные расходы для поддержания или ускорения этого роста. .

Финансовое здоровье и ликвидность

Если обратиться к балансу Fulgent, то ликвидность компании увеличена на $58,3 млн в виде денежных средств и их эквивалентов, $400,1 млн в виде краткосрочных рыночных ценных бумаг и еще $388,4 млн в виде долгосрочных рыночных ценных бумаг. В результате, по состоянию на 30 июня 2023 года мощная совокупная ликвидная позиция составила $846,8 млн. За последние шесть месяцев чистые денежные средства от операционной деятельности компании составили $1,8 млн, что соответствует положительному ежемесячному притоку денежных средств в размере примерно $0,3 млн. . Важно предупредить, что эти цифры основаны на исторических данных и не могут отражать будущие результаты.

С точки зрения ликвидности компания, похоже, находится на прочной позиции, особенно с ее минимальными текущими обязательствами в размере $64,8 млн при значительных ликвидных активах. Учитывая векселя к оплате на сумму $4,6 млн, компания имеет некоторый уровень долга, хотя это вряд ли представляет значительный риск, учитывая ее ликвидность и положительный денежный поток от операционной деятельности. Впечатляющий статус ликвидности не только сводит к минимуму финансовый риск, но и дает компании хорошие возможности для потенциально выгодного долгового или акционерного финансирования, если появится такая возможность. Это мои личные наблюдения, и другие аналитики могут интерпретировать данные по-другому.

Капитал, рост, импульс и собственность

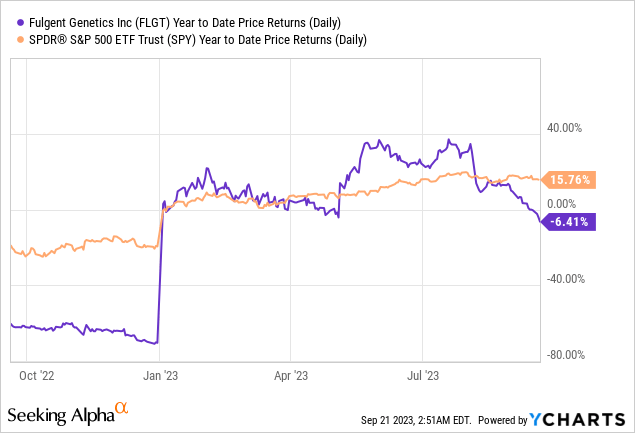

Согласно данным Seeking Alpha, Fulgent демонстрирует благоприятную структуру капитала, характеризующуюся высокой ликвидностью, компенсирующей ее скромный долг — бычий сигнал, учитывая ее рыночную капитализацию в несколько миллиардов долларов. Аналитики прогнозируют восстановление роста выручки в годовом сопоставлении с -57,16% в 2023 году до +16,50% в 2025 году, что соответствует переходу компании от доходов, связанных с COVID, к расширению деятельности в области репродуктивного здоровья и онкологии. Тем не менее, динамика акций отстает от индекса S&P 500 на большинстве таймфреймов, что является тревожным сигналом, требующим осторожной интерпретации.

Владение особенно сконцентрировано: около 80% акций принадлежат учреждениям и инсайдерам, что предполагает сильную внутреннюю веру, но также и восприимчивость к волатильности инсайдерской торговли. Примечательно, что в Fulgent наблюдается шквал инсайдерских продаж, хотя эти транзакции относительно незначительны. В совокупности эти факторы делают Fulgent сложной игрой: у нее прочная основа и перспективы роста, но ей необходимо изменить траекторию своей динамики, чтобы оправдать долгосрочные инвестиции.

Масштабируемое секвенирование Fulgent обеспечивает рост по сравнению с прошлым годом

Во время своего последнего отчета о прибылях и убытках руководство Fulgent подчеркнуло обнадеживающие результаты за второй квартал, где прецизионная диагностика стала краеугольным камнем, увеличившись на 40% в годовом сопоставлении. Это был не простой случай, а подтверждение лидерства компании на рынке репродуктивных услуг. Рост объема секвенирования по сравнению с прошлым годом на 112 % свидетельствует об эффективности и масштабируемости платформы, обеспечивающей высокую пропускную способность без заметного увеличения капитала.

Хотя Pharma Services оправдала ожидания, руководство отметило потенциальную волатильность в зависимости от сроков заключения сервисных контрактов, несмотря на многообещающее отставание. Компания активно оптимизировала свою деятельность, примером чему является запланированная консолидация лаборатории Западного побережья, которую планируется завершить в третьем квартале, что, как ожидалось, приведет к дальнейшей оптимизации затрат.

Примечательно, что Fulgent активно расширила свои диагностические панели, перейдя от стандартных 400 генов к амбициозным 787, тем самым предвосхищая рыночный импульс к более широкому генетическому картированию.

Продолжались инвестиции в цифровую патологию, направленные на изменение рабочих процессов и параметров затрат, что подчеркивало их приверженность инновациям. Наконец, их онкологический сегмент имел четкую стратегию проникновения на национальный рынок, позиционируя себя как растущего конкурента в области точной диагностики рака.

Мой анализ и рекомендации

Подводя итоги, отметим, что рыночный откат акций Fulgent Genetics на 27% после моей июльской рекомендации «Покупать» заслуживает пристального внимания, но не должен затмевать сильные фундаментальные показатели и стратегическое позиционирование компании. Ключевыми областями, требующими бдительности инвесторов в предстоящие недели, являются расшифровка причин, лежащих в основе давления на чистую прибыль компании — будь то расходы на исследования и разработки, способствующие росту, или неэффективность, требующая корректировки. Кроме того, следите за динамикой контрактов в Pharma Services, поскольку они привносят элемент непредсказуемости доходов.

В финансовом отношении обильная ликвидность Fulgent обеспечивает значительный запас средств для стратегических игр, будь то приобретения или внутренние инициативы. Посмотрите, как фирма разместит этот капитал в предстоящих кварталах. По мере того как Fulgent расширяет свой диагностический портфель и цифровые возможности, внимательно изучайте, насколько хорошо эти инвестиции превращаются в потоки доходов, особенно в таких важных областях, как онкология.

Принимая во внимание эти маркеры и ожидая каких-либо непредвиденных негативных катализаторов, я повторяю свою рекомендацию «Покупать». Слабая динамика акций выглядит как разрыв с их сильными операционными показателями и целенаправленной стратегией роста, что делает текущий уровень цен подходящей точкой входа для долгосрочных инвесторов.

Риски для диссертации

Хотя моя рекомендация «Покупать» остается в силе, существуют нюансы рисков, которые могут противоречить этой бычьей позиции. Во-первых, значительная ликвидность, хотя и является положительным фактором, может также сигнализировать о недостаточном использовании капитала. Если это не будет реализовано эффективно, это может отразиться на возвращении. Во-вторых, высокая концентрация институциональной и инсайдерской собственности, хотя и свидетельствует о внутренней уверенности, повышает риск из-за потенциального манипулирования ценами или инсайдерских продаж. В-третьих, агрессивная экспансия Fulgent в области репродуктивного здоровья и онкологии сопряжена с рисками выхода на рынок и зависит от успешной интеграции приобретенных технологий и генных панелей. Наконец, операционные расходы, вызывающие давление на чистую прибыль, не обязательно преобразуются в устойчивый рост, что создает риск рентабельности. В ближайшие кварталы внимание инвесторов должно по-прежнему уделяться эффективности масштабирования инвестиций в НИОКР.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

")