: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

Введение

AMN Healthcare Services, Inc. (NYSE:AMN) — ведущая кадровая компания в сфере здравоохранения, которая предоставляет широкий спектр кадровых услуг организациям здравоохранения. АНМ имеет все возможности для того, чтобы извлечь выгоду из долгосрочных светских тенденций, стимулирующих спрос на медицинский персонал, таких как старение населения и нехватка врачей и медсестер. АНМ имеет ряд конкурентных преимуществ, в том числе хорошую репутацию бренда, бесперебойную эффективность работы и широкий спектр кадровых услуг. Тем не менее, он продолжает оставаться «Держать», поскольку текущая цена не обеспечивает широкого запаса прочности.

Соревнование

АНМ находится в высококонкурентной отрасли, полной местных, региональных и национальных конкурентов, предлагающих аналогичные кадровые услуги. Тем не менее, AMN выделяется среди остальных благодаря своему стремлению предлагать услуги самого высокого качества по лучшей цене, обеспечивая при этом превосходное обслуживание клиентов. Следовательно, AMN занимает первое место по ценообразованию (что удивительно, учитывая, что фирма сохраняет высокую норму прибыли) и обслуживанию клиентов по версии Comparavel, а также находится на второй позиции (после HealthStream) по качеству продукции и показателю Net Promoter Score (NPS). Кроме того, компания HRO Baker’s Dozen была признана победителем рейтингов удовлетворенности клиентов в 2023, 2021 и 2020 годах. Однако Aya Healthcare (частный конкурент) заняла лучшее место, чем AMN, в рейтинге лучших фирм по подбору временного персонала по версии Forbes в 2023 году, но была единственный конкурент лучше, чем АМН.

Кроме того, в отличие от более мелких конкурентов, AMN была удостоена награды The Joint Commission International, что повысило доверие клиентов к компании. Я считаю, что это способствует распространению молвы, ставя АНМ в более выгодное положение по сравнению с большинством ее конкурентов. Кроме того, клиенты вряд ли перейдут к другим поставщикам, если они будут удовлетворены.

Кроме того, в отличие от Cross Country Healthcare (CCRN), AMN уже имеет действующие системы управления поставщиками (VMS), которые облегчают процессы управления талантами клиентов, такие как расчет заработной платы, поиск талантов, отслеживание времени и посещаемости, аттестация, отслеживание соответствия, прогнозирование и т. д. Компания HealthStream (HSTM) сосредоточила свое внимание исключительно на разработке ведущей VMS, от которой компания получает доход, взимая абонентскую плату в зависимости от количества использованных клиентских услуг.

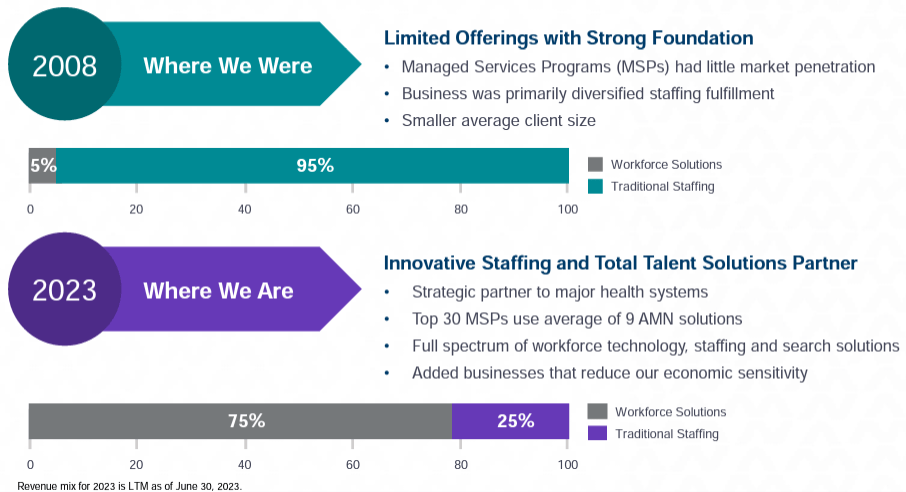

Я считаю, что у АНМ есть еще одно конкурентное преимущество: перекрестные продажи, поскольку фирма предлагает более широкий спектр кадровых услуг, чем большинство конкурентов. Это позволяет АНМ устанавливать более глубокие отношения с клиентами и быть безусловным партнером для многих медицинских учреждений. Кроме того, АНМ повышает эффективность кадровых процессов, предлагая все услуги одновременно, создавая синергию между услугами и поддерживая затраты на минимально возможном уровне.

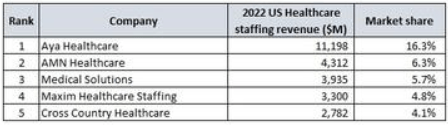

Я думаю, что сочетание высокой удовлетворенности клиентов, VMS и комплексных кадровых услуг ставит АНМ в выгодное положение в отрасли, поскольку мелкие игроки не могут предложить исчерпывающий перечень кадровых услуг, не могут поддерживать экономически жизнеспособные VMS и не пользуются благоприятной репутацией. как АМН. Тем не менее, некоторые мелкие конкуренты специализируются на одном типе кадров и могут монополизировать нишу рынка. Согласно анализу кадровой отрасли, 81 фирма занимает 90% рынка временного медицинского персонала, и только 5 имеют долю рынка, превышающую 4,1%. Таким образом, рынок остается относительно фрагментированным, что открывает возможности для приобретений и консолидации.

Тем не менее, существенным недостатком AMN по сравнению с конкурентами является более низкая удовлетворенность сотрудников, поскольку он занял третье место по общему показателю культуры (после HealthStream и Cross Country) и четвертое место по рейтингу лояльности сотрудников по сравнительному показателю. Аналогичным образом, ее общий рейтинг в Glassdoor составляет 3,8, а одобрение генерального директора составляет 72%; в то время как Aya Healthcare и HealthStream имеют общие рейтинги 4,3 и 3,9. Однако общий рейтинг АНМ выше, чем у Cross Country (3,5) и Maxim Healthcare Staffing (3,6).

Упомянутые выше качественные факторы отражают финансовые результаты АНМ по сравнению с другими публичными конкурентами. Во-первых, медианная операционная рентабельность AMN за десять лет составляет 9,2%, в то время как в случае с Cross Country она едва достигает 2,9%, а для HealthStream — 6,1%. В этом смысле средний ROIC AMN составляет 14,9%, а средний ROIC Cross Country и HealthStream составляет -1,6% и 3,9% соответственно. Более того, за последние десять лет выручка и прибыль на акцию росли на 18,6% и 38,9% ежегодно. Компания имеет здоровый баланс с долгом, который можно погасить через 4 года, используя свободный денежный поток. Однако стоит отметить, что Cross Country рос быстрее в 2021 и 2022 годах, чем AMN, и улучшил свою операционную рентабельность, сократив разрыв в рентабельности; кроме того, его ROIC вырос выше, чем у АНМ. Однако в прошлом Cross Country показывала противоречивые финансовые показатели.

Наконец, я считаю, что барьеры входа среднего размера защищают АНМ, поскольку он добился прочной репутации бренда и бесперебойной эффективности работы благодаря всем предлагаемым им кадровым услугам. Более того, я считаю, что такие инициативы, как AMN Passport, вызывают барьеры сетевого эффекта, особенно когда AMN Passport является самым загружаемым приложением для подбора персонала в сфере здравоохранения: его скачали более 200 000 раз. Таким образом, чем больше медицинских работников используют приложение, тем больше медицинских компаний будут использовать уникальный паспорт AMN для поиска медсестер и врачей. Кроме того, поскольку все больше продаж происходит за счет программ управления услугами (MSP), барьеры для входа становятся выше, поскольку контракты в рамках MSP ограничивают возможность поставщика медицинских услуг приобретать услуги у других кадровых компаний, если только эти компании не имеют отношений с АНМ через его MSP. .

Промышленность

По данным Grand View Research, ожидается, что рынок кадров здравоохранения в США будет расти в среднем на 6,69% до 2030 года, что обусловлено увеличением на 80% населения старше 65 лет, которое в три раза более склонно оставаться в больнице и оставаться в больнице. дважды склонялся к посещению кабинета врача. И наоборот, Precedence Research оценивает ежегодный рост рынка США в 5,6%.

Аналогичным образом, еще одним важным фактором является потребность в большем количестве врачей и медсестер. По данным Ассоциации американских медицинских колледжей, к 2034 году прогнозируется нехватка врачей от 38 000 до 124 000 врачей, а к 2025 году, по данным McKinsey & Company, по всей стране будет нехватать от 200 000 до 450 000 медсестер, способных оказывать непосредственный уход за пациентами. .

Кроме того, поскольку больницы должны быть гибкими и работать с минимально возможными затратами, им необходимо управлять своим персоналом, чтобы сократить расходы и поддерживать гибкую структуру затрат, которая позволяет им справляться с пиками и падениями спроса. Более того, по данным исследования Grand View Research, у выездной медсестры, как правило, более высокая зарплата, чем у штатной медсестры, что создает стимулы не быть постоянной медсестрой.

Таким образом, АНМ будет испытывать долгосрочные попутные ветры, которые, я думаю, позволят ему расти на высоком однозначном уровне в ближайшие пять лет.

Тем не менее, потребность AMN Healthcare в персонале в 2023 году замедлится, но, как ожидается, все равно останется выше допандемического уровня. Пандемия COVID-19 и «Великая отставка» существенно повлияли на спрос на услуги АНМ в 2020, 2021 и 2022 годах. С ослаблением пандемии спрос на туристических медсестер существенно снизился, но спрос на смежных медицинских работников остается высоким. Организации здравоохранения нанимают больше постоянного персонала (чтобы снизить стоимость найма контингента), но по-прежнему испытывают нехватку рабочей силы. Однако АНМ ожидает, что в 2023 году ставки по счетам и вознаграждениям врачей стабилизируются и превысят допандемический уровень.

Помимо кадрового бизнеса, AMN также предлагает технологические и кадровые решения. Ее бизнес по оказанию лингвистических услуг растет, но при этом наблюдается снижение рентабельности из-за конкурентного давления. Более того, доходы от VMS снизились вместе с сегментом медсестер и сопутствующих решений.

Короче говоря, отрасль переживает спад после быстрого роста из-за пандемии COVID-19; однако в долгосрочной перспективе ожидается, что отрасль будет расти после того, как она приспособится ко всем последствиям, вызванным пандемией. Я думаю, что продажи в следующих кварталах не упадут так сильно, как во втором квартале 2023 года, поскольку ставки по счетам и вознаграждения врачей достигли пика в первом квартале 2022 года.

Риски

Взрыв пузыря Covid-19

После высокого спроса на медицинских работников, вызванного пандемией, отрасль возвращается к регулярной и устойчивой тенденции роста; однако чрезмерный рост в 2021 и 2022 годах возвращается, в результате чего доходы АНМ резко снижаются вместе с прибылью. Я считаю, что компания снова начнет расти в 2025 году после резкого спада в 2023 году и умеренного спада в 2024 году.

Соревнование

Несмотря на то, что АНМ имеет выгодное положение по сравнению с большинством своих конкурентов, всегда существует риск того, что какая-либо другая компания превзойдет его за счет инноваций или более низких цен. Даже AMN испытала снижение цен в своем сегменте технологий и кадровых решений, где в прошлом конкуренция была ограниченной; следовательно, другие кадровые агентства пытаются поймать АНМ.

Переговорная сила клиента

В отрасли медицинских услуг произошел процесс консолидации, что привело к увеличению переговорной силы некоторых клиентов, таких как Kauser, на долю которой в 2022 году приходилось 18% выручки АНМ. Если процесс консолидации продолжится, это может повлиять на рентабельность.

Сокращение государственных расходов в системе здравоохранения

Палата представителей и Сенат планируют сократить расходы американской системы здравоохранения на 8 миллиардов долларов, как это предусмотрено Законом о защите пациентов и доступном медицинском обслуживании. Многие больницы призывают правительство предотвратить или отложить это сокращение, которое запланировано на 1 октября. На мой взгляд, это трудное решение для правительства, поскольку существует давление, направленное на решение проблемы государственного дефицита; однако лишение американцев с низкими доходами медицинских услуг является непопулярной политикой. Таким образом, неясно, что произойдет до 1 октября.

Оценка

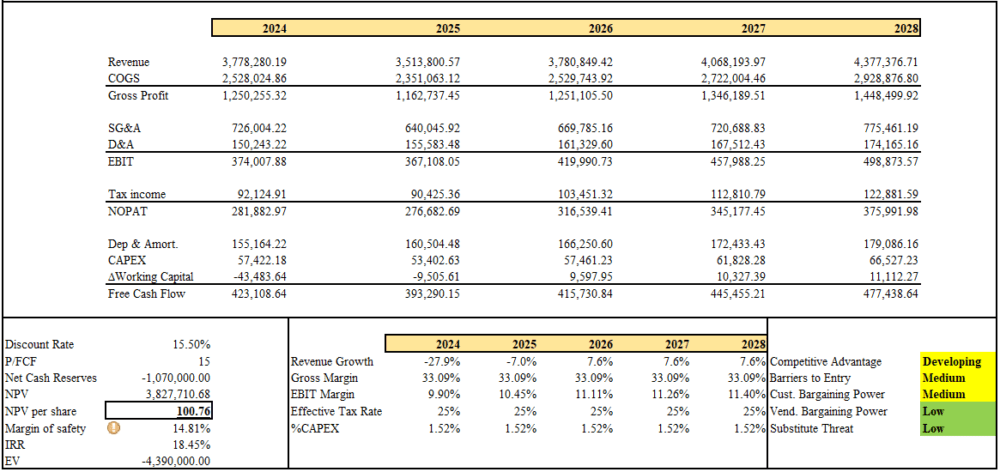

По мнению аналитиков, в 2023 году ожидается снижение выручки на -27,94%; Я также ожидаю, что выручка продолжит падать в 2024 году на -7%. Однако я оцениваю, что в последующие годы выручка будет увеличиваться примерно на 5-7% ежегодно. Более того, маржа должна снижаться по мере падения продаж; однако более значительная часть продаж будет приходиться на сегмент технологий и решений для персонала. Учитывая риски, конкурентные преимущества и возможности, я буду использовать ставку дисконтирования 15,75% и бессрочную стоимость 15 P/FCF.

Заключение

Согласно моему анализу DCF, справедливая стоимость акций АНМ составляет 100 долларов США, исходя из вышеупомянутых предпосылок. Я твердо верю, что эти предпосылки консервативны, поэтому вероятность еще худших результатов невелика. Однако меня не убеждает тонкий запас прочности. Я бы подождал, пока цена в районе 70-75 долларов будет хорошо защищена от рисков. И наоборот, новые приобретения могут произойти и ускорить темпы роста в будущем, что повысит стоимость компании, пока источники финансирования не будут такими дорогими (затраты на разбавление или процентные расходы).

В двух словах, AMN — ведущая кадровая компания в сфере здравоохранения с прочной репутацией бренда, безупречной эффективностью работы и широким спектром кадровых услуг. Эти факторы ставят АНМ в выгодное положение в отрасли, особенно по сравнению с мелкими игроками. Кроме того, системы VMS и AMN Passport создают барьеры сетевого эффекта. Таким образом, АНМ имеет все возможности для того, чтобы извлечь выгоду из долгосрочных светских тенденций, стимулирующих спрос на медицинский персонал. Однако АНМ сталкивается с некоторыми проблемами, такими как замедление спроса на кадровые услуги в 2023 году и снижение рентабельности в сегменте технологических и кадровых решений. Кроме того, удовлетворенность работников АНМ ниже, чем у некоторых его конкурентов.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

")