: смягчение требований, инициативы по росту и разумная оценка")

: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

REV Group (NYSE:REVG) производит специальные автомобили и запасные части для вторичного рынка по всему миру. REVG недавно объявила об хороших результатах за третий квартал 2023 финансового года. Даже несмотря на хорошие финансовые показатели, компания торгуется по мультипликатору, что показывает, что она недооценена. В этом отчете я проанализирую ее результаты за третий квартал 2023 финансового года. Я думаю, что это может быть отличная возможность для покупки из-за сильных финансовых показателей, низкой оценки и бычьего ценового движения. Следовательно, я присваиваю REVG рейтинг покупки.

Финансовый анализ

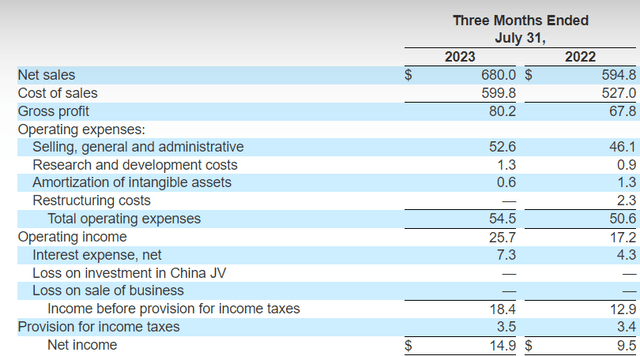

REVG недавно опубликовала результаты за третий квартал 2023 финансового года. Чистый объем продаж за третий квартал 23 финансового года составил $680 миллионов, что на 14,3% больше, чем за третий квартал 22 финансового года. Увеличение продаж в пожарно-спасательном и коммерческом сегментах привело к значительному увеличению продаж компании. Я считаю, что улучшение цепочки поставок стало основным фактором успеха обоих этих сегментов. Выручка сегмента пожарной и экстренной помощи выросла на 40,3% в третьем квартале 23 финансового года по сравнению с третьим кварталом 22 финансового года. Основной причиной роста продаж стали более высокие поставки машин скорой помощи. Выручка коммерческого сегмента выросла на 29,1% в третьем квартале 2023 финансового года по сравнению с третьим кварталом 22 финансового года. Увеличение поставок муниципальных автобусов и подметальных машин принесло пользу коммерческому сегменту. Скорректированная EBITDA в 3 квартале 2023 финансового года выросла на 33,5% по сравнению с 3 кварталом 22 финансового года. Я думаю, что лучшая реализация цен, наряду с увеличением продаж в обоих сегментах, стала основной причиной увеличения.

Чистая прибыль компании выросла на 56,8% в третьем квартале 2023 финансового года по сравнению с третьим кварталом 22 финансового года. Сильный рост продаж и чистой прибыли был впечатляющим, и руководство увеличило прогноз по выручке на 23 финансовый год примерно до $2,6 млрд с $2,5 млрд. Прогноз продаж на 23 финансовый год примерно на 11,5% выше, чем на 22 финансовый год. Я считаю, что компания сможет достичь своих целей по продажам на 23 финансовый год, и мы можем увидеть хорошие годовые результаты. Причина, по которой я думаю, что они могут достичь цели по продажам, заключается в высоком спросе, который они испытывают в своем сегменте пожарной и аварийной помощи. Отставание в этом сегменте к концу третьего квартала 23 финансового года составило 3,2 миллиарда долларов, что является значительным ростом на 48,8% по сравнению с третьим кварталом 22 финансового года, и что более впечатляет, так это то, что значительный рост вызван не неэффективностью производства или управления. Фактически, проблем с цепочкой поставок, с которыми отрасль столкнулась в 22 финансовом году, не было в 23 финансовом году; это показывает, что увеличение отставания произошло главным образом из-за высокого спроса. Итак, учитывая высокий спрос в сегменте пожарной и аварийной помощи, увеличение количества невыполненных заказов и эффективную цепочку поставок, я думаю, что они достигнут целевого показателя продаж на 23 финансовый год, что приведет к самому высокому доходу в истории компании. Итак, учитывая все эти факторы, я оптимистично настроен в отношении REVG.

Технический анализ

REVG торгуется на уровне $15,1. График REVG выглядит достаточно солидно, с сильным потенциалом роста. Я думаю, что мы можем увидеть рост акций по двум причинам. Во-первых, акция совершила прорыв диапазона, а во-вторых, в акции произошла смена модели. Говоря о прорыве диапазона, он преодолел важную зону сопротивления в 14 долларов, которую акции пытались преодолеть пять раз с декабря 2021 года. Прорыв довольно сильный, и шансы на его успех довольно высоки, потому что, если вы посмотрите на На графике, прежде чем совершить прорыв, акции в течение четырех месяцев консолидировались около уровня 14 долларов. Таким образом, шансы на успешный прорыв высоки, если перед прорывом происходит консолидация. Теперь, говоря об изменении модели, акции перешли в нисходящий тренд после уверенного роста в период с 2020 по 2021 год и начали формировать более низкие максимумы и более низкие минимумы. Но недавно акции не смогли достичь более низкого минимума, что указывает на потенциальный разворот тренда. Итак, учитывая эти два фактора, я оптимистично настроен в отношении REVG.

Стоит ли инвестировать в REVG?

13 сентября компания сообщила об хороших квартальных результатах, и на этой неделе цена акций резко выросла. Это показывает, что рынку понравились результаты. Теперь пришло время проявить смекалку и использовать эту возможность, поскольку ранее я упоминал, что компания находится на пути к отчету о рекордных годовых продажах. Итак, перспективы вполне позитивные, и, глядя на график цен, я думаю, что институты и умные инвесторы уже начали занимать позиции. Это будет правильный подход, потому что я думаю, что у акций есть большой потенциал в ближайшие три месяца. Кроме того, его оценка также выглядит привлекательной. Когда у компании хорошие финансовые показатели и ее прогноз положительный, компания обычно торгуется с более высокой оценкой. Но в REVG это не так. REVG торгуется с коэффициентом P/E [FWD] 12,87x, что ниже среднего коэффициента пяти компаний, равного 19,58x, и коэффициента по сектору, равного 17,4x. REVG торгуется с коэффициентом EV/Продажи [FWD] 0,42x по сравнению с медианным показателем по сектору 1,67x. Таким образом, даже после хороших финансовых показателей и позитивного прогноза, он торгуется с более низким мультипликатором. Думаю, именно это и означает быть недооцененным, поэтому я думаю, что это может быть отличной и полезной возможностью. Следовательно, я присваиваю REVG рейтинг покупки.

Риск

Они используют много сырья в своих производственных операциях, и цены на эти ресурсы зависят от глобальной динамики спроса и предложения, а также от других экзогенных факторов, таких как продолжающаяся инфляция. Изменение цен на сырье может оказать негативное влияние на результаты. Ежегодно они закупают значительное количество алюминия, пластмасс и других смол, изделий из стекловолокна и множества других сырьевых материалов, чувствительных к сырьевым товарам, как прямо, так и косвенно через закупки компонентов. В частности, цены на сталь и алюминий в прошлом колебались с непредвиденными и неожиданными результатами. Более того, запланированные или введенные правительством США тарифы и ответные тарифы могут привести к увеличению стоимости компонентов, импортируемых от иностранных поставщиков, и некоторых товаров в целом, независимо от страны их происхождения. Хотя компания иногда закупает сталь, алюминий и другое сырье за 24 месяца вперед, чтобы обеспечить уверенность в части цен и поставок, они редко заключают контракты с фиксированными ценами на большую часть своих закупок сырья и могут не смогут точно предсказать будущие цены на сырье для этих ресурсов, включая влияние инфляции. За последние несколько лет цены на сырье сильно изменились, и, возможно, они изменятся и в будущем. Такие изменения могут существенно повлиять на их балансы движения денежных средств, а также на сопоставимость их результатов по финансовым периодам.

Нижняя граница

Я рекомендую покупать акции REVG из-за ее сильных финансовых результатов, бычьего ценового движения и низкой оценки. Компания испытывает высокий спрос, и ее отставание в сегменте пожарной и аварийной помощи значительно увеличилось. Итак, я думаю, что сейчас подходящее время для входа в акции, поскольку я ожидаю, что компания сообщит о хороших годовых результатах.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

")