: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

Инвестиционная диссертация

После резкого падения цен на акции после отчета за третий квартал я хотел взглянуть на финансовые показатели Digi International (NASDAQ:DGII), чтобы увидеть, является ли падение хорошей точкой входа. Зависимость компании от операционных показателей не по GAAP вызывает скептицизм с моей стороны, поэтому я пока даю ей рейтинг «держать» до тех пор, пока цена акций не упадет еще больше или пока показатели GAAP значительно не улучшатся.

Коротко о компании

Digi International — компания IoT, предлагающая беспроводные решения, встроенные системы, такие как радиочастотные модули, сети, сотовые маршрутизаторы, а также программное обеспечение и услуги IoT. Компания специализируется на внешних сетевых коммуникациях, а также на масштабируемых USB-продуктах.

Финансы

По состоянию на третий квартал 2023 года у компании было около $30 млн денежных средств против $194 млн долгосрочного долга. Сумма долга резко возросла за последний год, а годовые процентные расходы выросли примерно до 19 миллионов долларов за 9 месяцев, закончившихся 30 июня. Итак, насколько тревожным является долг? Я думаю, что это немного плохо, потому что, согласно отчету, средневзвешенная процентная ставка по долгу составляет около 10%. По состоянию на последний квартал коэффициент покрытия процентов компании составляет чуть меньше 2, а это означает, что EBIT может покрыть годовые процентные расходы примерно в два раза. Сейчас многие аналитики считают, что коэффициент покрытия 2x является здоровым, однако я бы предпочел видеть покрытие как минимум 5x, потому что это дает компании гораздо больше гибкости в том, как использовать свои денежные средства, которые лучше использовать для дальнейшего роста компании.

Компания сильно подвержена колебаниям процентных ставок, однако я думаю, что с этого момента она не будет сильно повышаться, поэтому я ожидаю, что процентные расходы снизятся. Положительным моментом является то, что компания выплачивает долг, что должно уменьшить бремя в будущем, если проценты не вырастут еще больше.

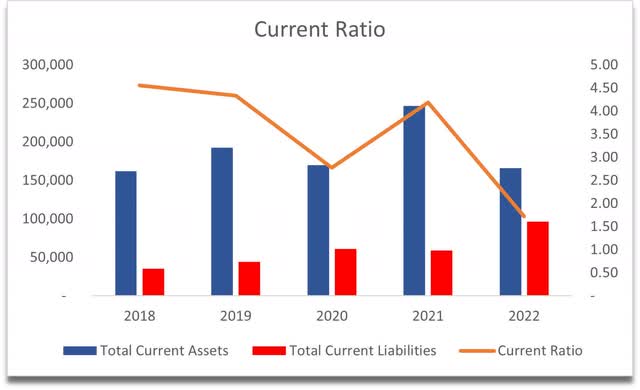

На мой взгляд, исторический коэффициент текущей ликвидности DGII был слишком завышен, что делает его неэффективным. В последний полный год, то есть в 22 финансовом году, коэффициент текущей ликвидности компании снизился до уровня, который я считаю находящимся в пределах эффективного диапазона, то есть 1,5–2,0. Его значение составляло около 1,7, что означает, что у страны достаточно ликвидности для погашения своих краткосрочных обязательств и еще осталось что-то для инициатив роста. Это говорит мне о том, что компания больше не копит денежные средства и использует их для расширения, в данном случае приобретения Ventus, которое было профинансировано за счет 350 миллионов долларов наличными из кредитной линии. Приятно видеть, что компания использует имеющиеся ресурсы для дальнейшего расширения своей деятельности.

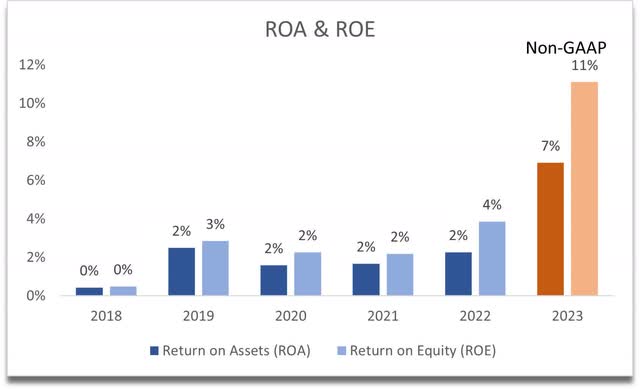

По показателям GAAP рентабельность активов и капитал компании находятся на низком уровне. Если мы посмотрим на скорректированные цифры, которые добавят амортизацию, вознаграждение, основанное на акциях, и процентные расходы, они станут намного более здоровыми. Я не сторонник такого рода расчетов, потому что он выглядит очень манипулятивным, однако я приму эти цифры, иначе стоимость компании будет на грани, а не для хорошей инвестиции.

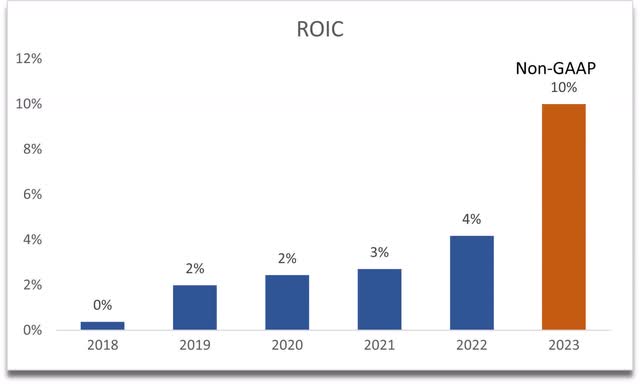

То же самое можно сказать и о рентабельности вложенного капитала компании. Показатели GAAP говорят мне, что у компании нет конкурентного преимущества или сильного рва, но если мы скорректируем эти цифры, ROIC компании составит около 10%, что является моим минимумом. Мне придется проявлять осторожность при оценке из-за этих скорректированных цифр.

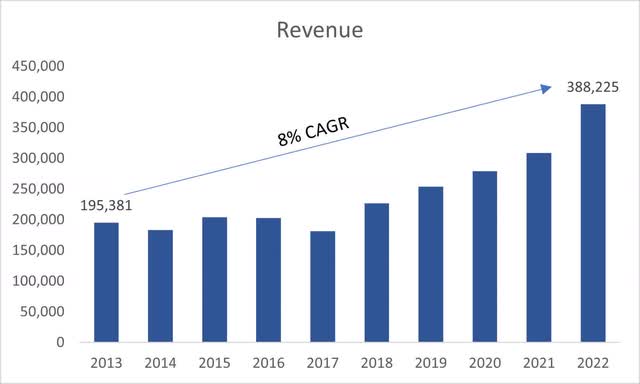

Что касается доходов, среднегодовой темп роста компании за последнее десятилетие составил около 8%, что неплохо, но не является чем-то выдающимся. Согласно последним результатам, он продолжает расти такими же темпами, что дает мне хорошую основу для моих расчетов оценки в следующем разделе.

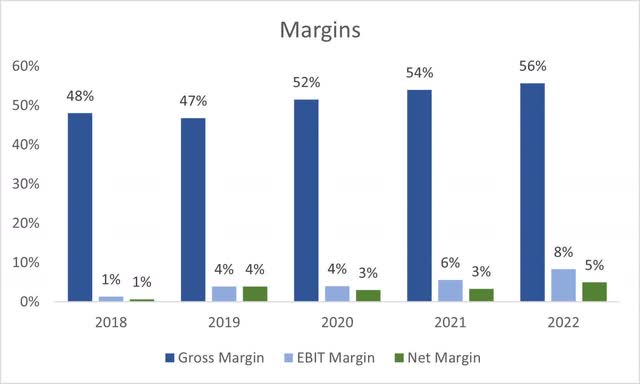

Маржа по GAAP также не является чем-то особенным, однако она значительно улучшилась с 2018 финансового года, и это приятно видеть.

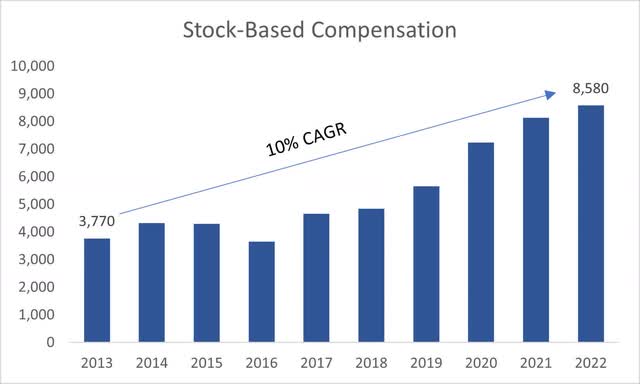

Что касается вознаграждения, основанного на акциях, компания резко увеличила его за последнее десятилетие, что может или не может размыть акционеров в долгосрочной перспективе.

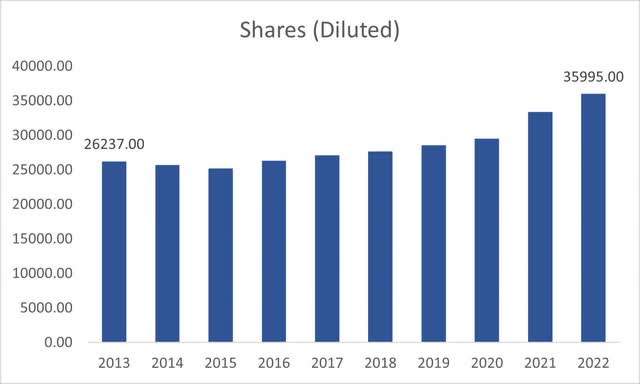

Говоря о размывании акций, компания по-прежнему увеличивает количество своих акций каждый год, что также не является хорошим знаком для существующих акционеров.

В целом, компания слишком сильно полагается на показатели, не относящиеся к GAAP, чтобы показать свою «истинную» ценность. Я буду проявлять осторожность при оценке внутренней стоимости компании, чтобы лучше оценить соотношение риска и вознаграждения.

Оценка

Что касается роста выручки для базового сценария, я выбрал среднегодовой темп роста около 8% на следующее десятилетие, что соответствует достижениям компании в прошлом и последнем квартале. Для оптимистичного сценария я выбрал среднегодовой темп роста около 10%, а для консервативного — среднегодовой темп роста в 6%, чтобы получить ряд возможных результатов.

Что касается маржи, я скорректировал цифры, чтобы отразить показатели, не относящиеся к GAAP, что добавило крупнейших виновников, таких как амортизация и SBC, и оставило их стабильными в течение следующего десятилетия.

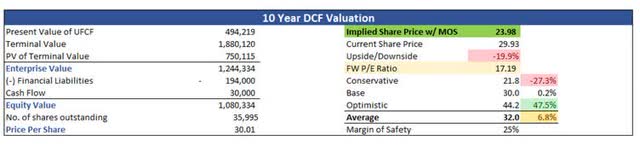

Помимо этих предположений, я также добавлю запас прочности в 25%, поскольку компания полагается на показатели, не относящиеся к GAAP. Как вы видели в предыдущем разделе, компания по показателям GAAP пока не очень привлекательна. При этом внутренняя стоимость DGII составляет около $24 за акцию, а это означает, что компания торгуется с премией в 20% к ее справедливой стоимости.

Заключительные комментарии

Как я уже упоминал, я не сторонник показателей, не относящихся к GAAP, но, чтобы поддержать идею компании, мне пришлось плыть по течению, и если мы посмотрим на скорректированный коэффициент FW PE, компания кажется дешевой. . Теперь, если мы посмотрим на показатели GAAP, компания будет торговаться с коэффициентом Forward PE около 37, что при таком низком росте выручки, на мой взгляд, кажется немного высоким.

Я бы рассмотрел эту компанию, если бы она со временем упала еще больше, ближе к указанному выше PT, что представляло бы для меня гораздо более заманчивый профиль риска/прибыли. Я всегда смотрю на показатели, не относящиеся к GAAP, с определенным скептицизмом, поскольку они обычно скрывают плохие показатели компании по GAAP, что, я думаю, имеет место и в данном случае. Тем не менее, я добавил компанию в свой список ценовых уведомлений и посмотрю, как будут развиваться цифры в будущем.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

")