: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

Тезис

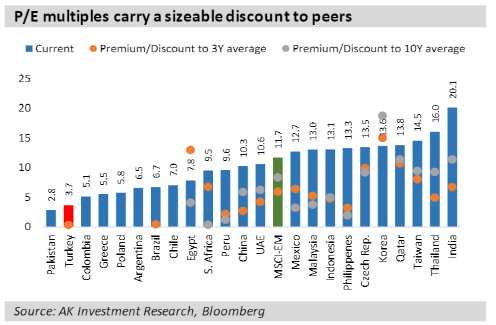

Чили является наиболее зрелой и развитой экономикой в Латинской Америке. Однако ее фондовый рынок является одним из самых дешевых в мире, если судить по мультипликатору PE. На диаграмме ниже сравнивается рынок акций развивающихся стран по коэффициенту P/E.

Чили вместе с Аргентиной и Бразилией имеет коэффициент P/E 6,5–7. Только колумбийские акции дешевле с P/E 5,1.

Сегодня я обращу ваше внимание на Чили и ее банковский сектор. Одним из крупнейших игроков является Banco Santander-Chile (NYSE:BSAC). Банк имеет устойчивый баланс и хорошо диверсифицированный кредитный портфель. С другой стороны, BSAC использует все доступные инструменты для финансирования своей деятельности: депозиты клиентов, межбанковские заимствования и выпуск облигаций. Учитывая превосходный рейтинг суверенного долга Чили, я считаю это мудрым шагом. Кроме того, BSAC возглавляет цифровую трансформацию банковской отрасли Чили: с 2019 года количество цифровых клиентов выросло на 90%.

Однако результаты последнего квартала оказались разочаровывающими. Несмотря на рост депозитной базы, чистая процентная маржа снизилась, а количество необслуживаемых кредитов резко возросло. Кроме того, г-н Маркет щедро ценит BSAC и сравнивает его с чилийскими аналогами. Тем не менее, BSAC получает рейтинг удержания.

Обзор компании

Banco Santander Чили является дочерней компанией The Santander Group, испанского международного банковского конгломерата. Это крупнейший банк Чили по объему кредитов и депозитов. Это также крупнейшая сеть частных отделений в стране, обслуживающая более четырех миллионов клиентов розничной торговли, малого бизнеса и корпоративных клиентов через сеть из 504 отделений, разбросанных по всему региону, включая 70 WorkCafe и 1480 банкоматов.

Banco Santander Чили предоставляет своим клиентам коммерческие и розничные банковские услуги, включая кредитные линии, кредиты в чилийских песо и иностранные кредиты. В дополнение к стандартным банковским услугам банк предлагает лизинг, финансовые консультации, управление взаимными фондами, брокерские услуги по ценным бумагам, страховые брокерские услуги, управление инвестициями, мобильный и онлайн-банкинг, частное банковское обслуживание, обмен валюты, денежные переводы и многое другое.

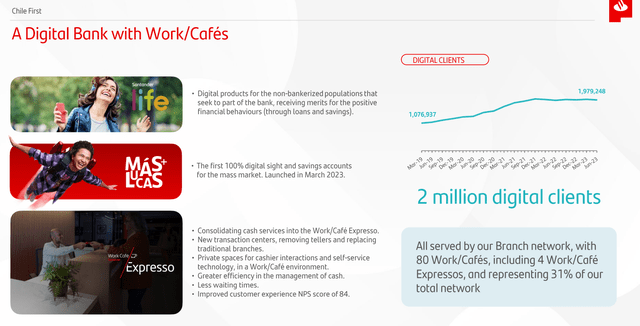

Основной задачей для любого традиционного банка является внедрение и внедрение цифровых банковских услуг. Бразильский банк NU — крупнейший необанк в Латинской Америке. Однако на свой кусок пирога претендуют еще несколько игроков. Платежное приложение Naranja X от Grupo Galicia и Pago от Mercado Libre являются наиболее часто используемыми банковскими приложениями в Аргентине. Banco Santander входит в число наиболее эффективных традиционных банков в сфере цифровых услуг в Чили. В таблице ниже из последней презентации компании показан цифровой рост BSAC.

Цифры впечатляют. С 2019 года количество цифровых клиентов выросло на 90%. Банковская индустрия Чили имеет самое глубокое проникновение в Южной Америке. Только 13% населения не имеет доступа к банковским услугам, по сравнению с Перу с 43% и Аргентиной с 28%. Тем не менее, чилийским банкам теперь придется продвигать цифровую трансформацию, то есть превращать своих существующих клиентов в цифровых. BSAC лидирует.

Финансовые показатели компании

Баланс BSAC не типичен для традиционного банка. Депозитный коэффициент превышает 100%. В таблице ниже подробно описан состав баланса — данные взяты из последнего финансового отчета компании.

| Коэффициенты активов: структура активов | |

| Денежные средства/всего активов | 3.3 % |

| Кредиты (всего)/Всего активы | 57 % |

| Потребительские кредиты/всего активов | 7.3 % |

| Ипотечные кредиты /Общая сумма активов | 23 % |

| Коммерческие кредиты/всего активов | 24 % |

| Облигации/всего активов | 33 % |

| Коэффициенты обязательств: структура капитала | |

| Депозиты/Общие обязательства | 43 % |

| Межбанковские займы/Общие обязательства | 13 % |

| Облигации компании/ Общая сумма обязательств | 10 % |

| Прочие финансовые инструменты/Общая сумма обязательств | 3.5 % |

| Капитал/Общие обязательства + Капитал | 5.7 % |

| Коэффициенты платежеспособности: | |

| Кредиты/Депозиты | 135 % |

| Наличные/депозиты | 11.2 % |

| Заемные средства (включая облигации)/ Итого активы | 23 % |

нажмите, чтобы увеличить

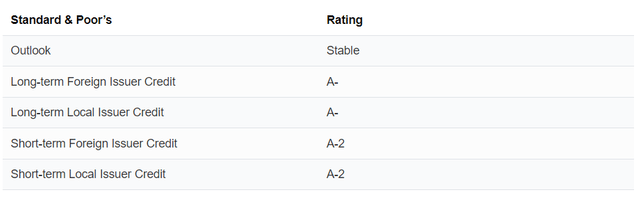

На первый взгляд соотношение кредитов к депозитам высокое. Однако банк также финансирует свои операции за счет выпуска облигаций и межбанковских заимствований. Облигации компании имеют инвестиционный уровень по мнению авторитетных рейтинговых агентств. На скриншоте ниже показан рейтинг BSAC от S&P.

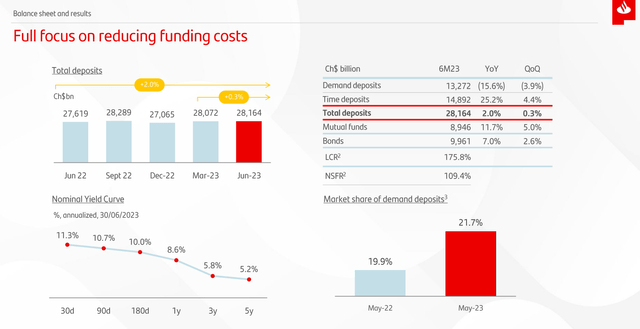

Состав депозитов адекватен, без перевеса по процентным и беспроцентным депозитам (СИБ). Первый составляет 56% от общего объема депозитов, а второй — 44%. Это упрощенная, но эффективная диверсификация между стоимостью средств и ликвидностью. Депозиты до востребования являются NIB и наиболее ликвидны; однако срочные депозиты обходятся банкам дороже, но относительно неликвидны.

На изображении ниже показан состав текущих обязательств.

Депозитная база постепенно увеличивалась в течение последних 12 месяцев. Доля рынка депозитов до востребования БСАК также выросла до 21,7%.

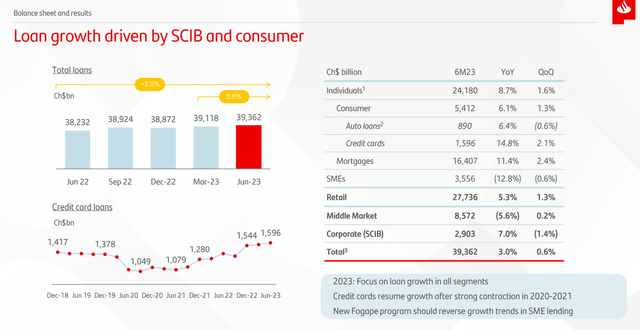

На изображении ниже показана структура кредита BSAC.

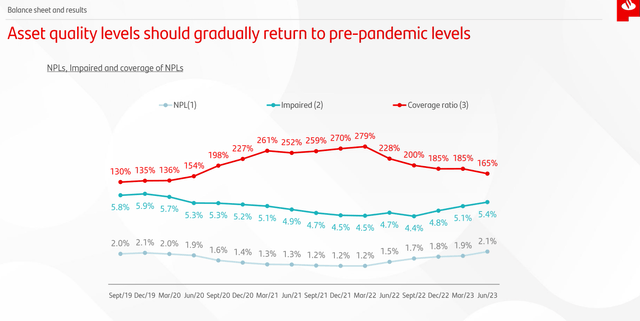

Кредитный портфель хорошо диверсифицирован между тремя группами заемщиков: физические лица, малые и средние предприятия (МСП) и средний рынок. Однако на долю розничной торговли приходится более 70% общего веса. Розничные кредиты распределяются преимущественно между ипотечными и потребительскими кредитами и, в меньшей степени, автокредитами. Уровень проблемных кредитов (NPL) медленно рос и достиг среднего значения по Чили в 2,1%.

BSAC имеет прочную структуру капитала, измеряемую с помощью показателей Базеля III. В таблице ниже приведены показатели платежеспособности и ликвидности банка. Данные взяты из последнего финансового отчета.

| Капитал (в миллиардах долларов США): | |

| Регулятивный капитал | 6.4 |

| Капитал 1-го уровня | 4.9 |

| Обыкновенный капитал первого уровня (CET1) | 4.0 |

| Активы, взвешенные с учетом риска | 38.3 |

| Коэффициенты Базеля III: | |

| Норматив достаточности капитала (норматив достаточности капитала) | 16.9 % |

| Коэффициент уровня 1 | 12.9 % |

| Коэффициент CET1 | 10.5 % |

| LCR | 182 % |

| НСФР | 113 % |

нажмите, чтобы увеличить

Показатели ликвидности имеют решающее значение для BSAC, учитывая его источники финансирования. LCR и NFSR являются адекватными, что подтверждает способность банков справиться с проблемой ликвидности в условиях спада в банковской системе.

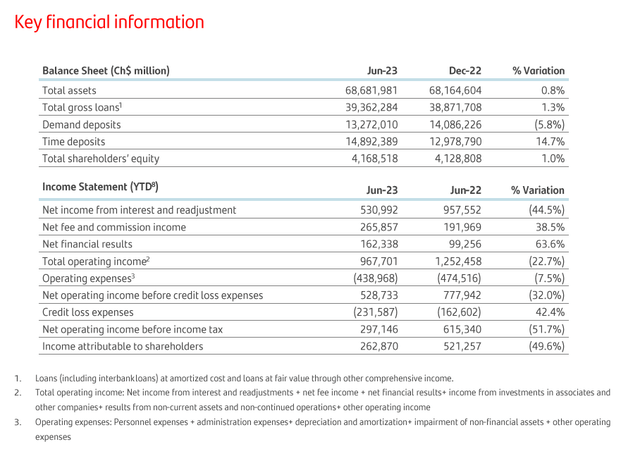

На изображении ниже показаны ключевые показатели эффективности за последний квартал.

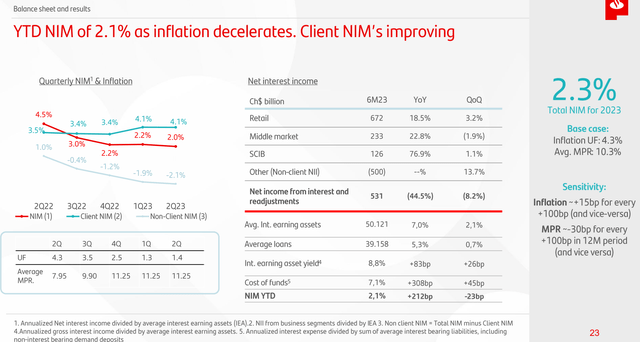

Несмотря на растущую депозитную базу, прибыльность BSAC застопорилась. Есть два важных участника. Во-первых, чистая процентная маржа (NIM) упала, что повлияло на коэффициент эффективности банка. Второй – увеличение расходов на кредитные потери. Положительным моментом является чистый рост комиссий; однако их недостаточно, чтобы компенсировать снижение чистой процентной маржи и рост расходов на кредитные потери.

Коэффициент эффективности по-прежнему приемлем и составляет 44%. На графике ниже показаны показатели рентабельности BSAC за последний квартал.

Снижение чистой процентной маржи приводит к снижению рентабельности собственного капитала. Текущие показатели ROE и ROA BSAC намного ниже среднего показателя банка за пять лет. В таблице ниже показаны последние цифры.

| ИКРА | 13.7 % |

| РоТЭ | 13.8 % |

| РоСЕТ 1 | 16.9 % |

| ДЛИННЫЙ | 0.78 % |

нажмите, чтобы увеличить

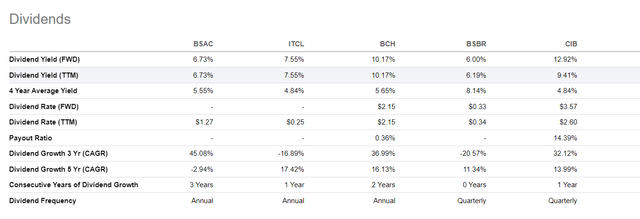

Однако BSAC выплачивает дивиденды с приличной доходностью, ниже, чем у ее чилийских конкурентов.

Оценка компании

Чтобы рассчитать значение BSAC с помощью модели дисконтирования дивидендов, мне нужно измерить цену акционерного капитала компании и бета-версии с кредитным плечом.

Чтобы получить эти цифры, я использую следующие шаги и предположения:

- Безрисковая ставка равна средней пятилетней ставке по долгосрочным государственным облигациям США, 2,2%.

- Темп роста, g, равен средней пятилетней ставке по долгосрочным государственным облигациям США, 2,2%.

- Премия за риск по акциям в Чили составляет 6,28%.

- Дивиденды BSAC до акции составили $ 1,27.

- Бета-версия 0.42 без рычага BSAC

- Соотношение долга и собственного капитала BSAC составляет 450%.

- Эффективная налоговая ставка BSAC в среднем за 5 лет составляет 27,0%.

-

- Рассчитайте бета-версию с кредитным плечом по приведенной ниже формуле:

Бета-версия с кредитным плечом = Бета-версия без кредитного плеча * (1+D*(1-T)/E).

2. Рассчитайте ставку дисконтирования (ставку дисконтирования как стоимость собственного капитала), используя полученное значение бета-версии с кредитным плечом. Формула, которую я использую:

Стоимость акционерного капитала = безрисковая ставка + (бета-версия с кредитным плечом * премия за риск по акциям).

3. Рассчитайте конечную стоимость дивидендов с учетом стоимости акционерного капитала и ожидаемого роста дивидендов:

Конечная стоимость = Дивиденд на акцию * (1 + ожидаемый рост дивидендов) / (Стоимость акционерного капитала – Ожидаемый рост дивидендов)

4. Рассчитайте текущую стоимость терминальной стоимости, приняв постоянную ставку дисконтирования в течение десяти лет.

Для BSAC я получаю следующие результаты:

Внутренняя стоимость одной акции = $12,88.

Текущая рыночная цена = $18,85 на 19 сентября 2023 г.

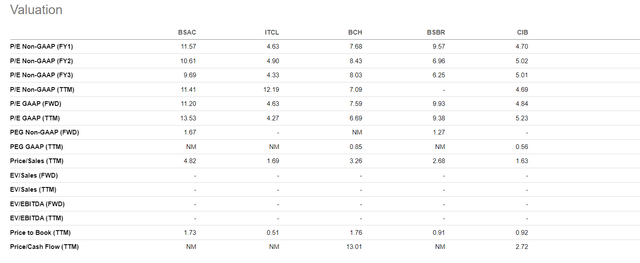

Чтобы оценить относительную стоимость BSAC, я выбираю следующие южноамериканские банки:

- Банко Итау Чили (ITCL)

- Банк Чили (BCH)

- Банко Сантандер Бразилия (BSBR)

- Банкумбия (CIB)

Для относительной оценки я использую цену бронирования и цену продажи. BSAC значительно переоценен по сравнению с аналогами. Помимо более низкой дивидендной доходности, BSAC щедро ценится г-ном Маркетом.

Риски

BSAC несет обычные риски: ликвидность, кредитный, рыночный и операционный риск. Баланс банка обеспечивает достаточную ликвидность для покрытия его долговых обязательств. Облигации BSAC имеют инвестиционный уровень, что дает уверенность в способности банка погасить свои долги. Структура депозитов поровну разделена на процентные депозиты и депозиты BIB, что еще больше снижает риск ликвидности банка.

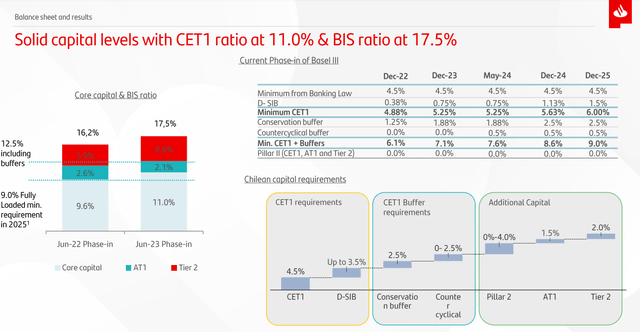

BSAC демонстрирует сильные результаты, если судить по коэффициентам Базеля III. На изображении ниже показан прогресс BSAC.

Банк улучшил все компоненты своего капитала, а не только CET1. Компромисс между CET1 и AT1 является положительным знаком; таким образом, первый представляет собой собственный капитал основных банков, а второй является буферным капиталом. AT1 состоит из конвертируемых и гибридных облигаций. В случае банковских потрясений они могут быть конвертированы в акции.

Среди стран Латинской Америки Чили и Уругвай являются наиболее политически и экономически стабильными. Тем не менее, безудержная инфляция, замедление экономического роста и популистские меры являются исключениями, а не правилом. Отсутствие турбулентности, столь типичной для Латинской Америки, значительно улучшает условия ведения бизнеса. Учитывая это, политические и экономические риски BSAC все еще существуют, но не являются чрезмерными, как в случае с Аргентиной.

Заключение

Banco Santander-Chile — один из лучших банков Чили. Баланс банка хорошо структурирован, чтобы выдержать любой шторм ликвидности. Показатели Базеля III также превосходны.

Однако результаты прошлого квартала разочаровали: рост проблемных кредитов и снижение чистой процентной маржи. Другими словами, это падение прибыльности и рост кредитного риска. Это не означает, что BSAC — банк низкого качества. Верно обратное, но я предпочитаю дождаться повышения прибыльности и снижения цен на акции. Учитывая все вышесказанное, я даю BSAC рейтинг «держать».

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

")