: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

BankUnited (NYSE:BKU) — молодой банк, основанный всего 14 лет назад, со штаб-квартирой в Майами-Лейкс, Флорида.

В этой статье я осветлю наиболее важные аспекты ее операционной деятельности, а также сосредоточусь на вознаграждении акционеров. Текущая дивидендная доходность составляет 4,37 процента, что на 47 базисных пунктов выше, чем в среднем по отрасли; но стоит ли в это инвестировать?

Будущие перспективы

Будущие перспективы BankUnited тесно связаны с решениями ФРС по денежно-кредитной политике. Верхняя граница ставки по федеральным фондам достигла 5,50%, значения, не наблюдавшегося десятилетиями, и в результате ставки по кредитам и депозитам постепенно корректировались.

В настоящее время средняя 30-летняя ипотека с фиксированной ставкой составляет 7,41%, что является самым высоким значением за последние 22 года. Так что логично ожидать, что до тех пор, пока ставки не будут снижены, BankUnited будет нелегко выдавать новые кредиты.

Кредитный портфель сократился на $263 млн, из них $184 млн приходится на жилую недвижимость. К концу года ожидается дальнейшее сокращение на $450 млн. BankUnited ограничил выдачу новых кредитов и, следовательно, не смог заменить кредиты с наступающим сроком погашения.

Текущая позиция компании мне показалась достаточно консервативной, ведь они хотят избежать кредитования под слишком высокие процентные ставки, так как тогда кредитный риск увеличится. В то же время FHLB был погашен, а соотношение кредитов к депозитам было снижено, опять же в целях предосторожности.

Мы не хотим, чтобы соотношение кредитов к депозитам в банке превышало 100%. Я очень открыто говорил об этом. Мы рады, что в этом квартале у нас появилось немного больше передышки. Но если я смогу создать еще больше передышки, это будет еще лучше, верно? Нам не обязательно достигать 80%, но я не хочу приближаться к 100% или превышать 100%.

Генеральный директор Радж Сингх

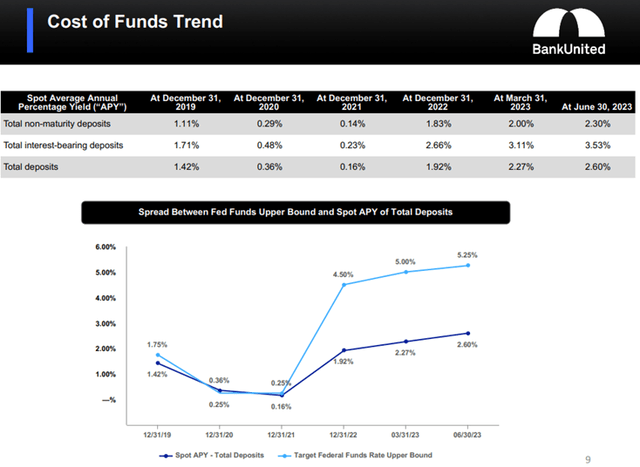

Основная цель — сделать финансовую структуру более гибкой, чтобы она могла использовать все возможности, предоставляемые рынком, и не полагаться на FHLB. Кроме того, необходимо улучшить качество депозитов, потому что, если они будут слишком дорогими, станет сложно улучшить чистую процентную маржу.

Текущая стоимость совокупных депозитов составляет 2,60%, что ниже ставки по федеральным фондам, но намного выше, чем в прошлом году. В целом, с учетом текущих макроэкономических условий, это не слишком дорогое банковское фондирование, и в основном это связано с высоким процентом беспроцентных депозитов в общем объеме депозитов – около 28,30%.

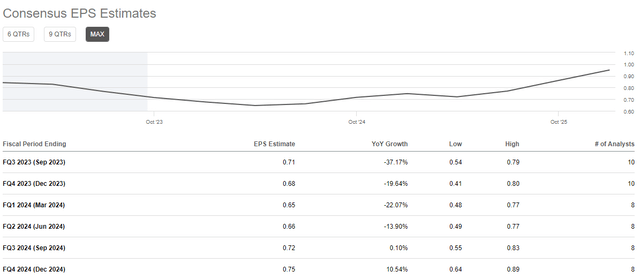

Поскольку я не верю, что произойдут какие-либо серьезные изменения в ключевых ставках, я ожидаю, что заключительная часть 2023 года по-прежнему будет отмечена текущим моментом: чистая процентная маржа замедлилась или немного снизилась; стоимость депозитов вырастет еще немного; трудности с выдачей новых кредитов без риска увеличения количества неработающих кредитов. Оценки улиц подтверждают мой тезис.

Как видно, ожидается, что прибыль на акцию снизится до первого квартала 2024 года, а затем улучшится во втором квартале 2024 года. Неслучайно оценки положительные на середину 2024 года, поскольку в это время рынок ожидает, что ФРС может начать сокращать процентные ставки. В этот момент формально банки снова смогут дышать.

Лично я согласен с оценками на следующие два квартала, но у меня есть некоторые сомнения относительно восстановления экономики в середине 2024 года. Исторически сложилось так, что в тот момент, когда ФРС начинает снижать ставки, почти всегда происходит рецессия, что заставляет меня сомневаться в среднесрочных результатах BankUnited.

Во время рецессии маловероятно, что какой-либо банк будет работать хорошо, поскольку банковская деятельность чрезвычайно циклична. В любом случае, если таковой имеется, я считаю, что BankUnited находится в лучшем положении, чем его конкуренты, благодаря его подходу к различным банковским рискам.

Подход банка к различным рискам

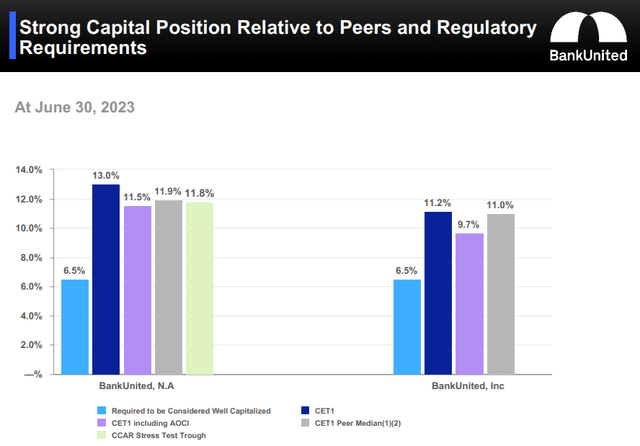

Начнем с минимальных требований к капиталу, установленных Базельским комитетом.

У BankUnited CET1 выше, чем у аналогов, хотя и немного и значительно выше порога в 6,50%. Более того, если мы вычтем из CET1 нереализованные убытки по ценным бумагам AFS, мы все равно будем значительно выше минимального порога. Давайте теперь посмотрим на кредитный риск.

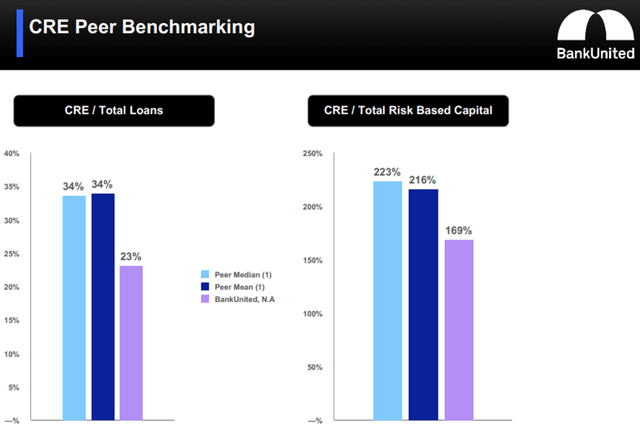

Когда дело доходит до кредитного риска, аналитики склонны сосредотачиваться на кредитах CRE, поскольку они наиболее хрупкие во время рецессии. Бизнес менее важен, чем место для жизни, поэтому жилая недвижимость имеет тенденцию быть менее цикличной.

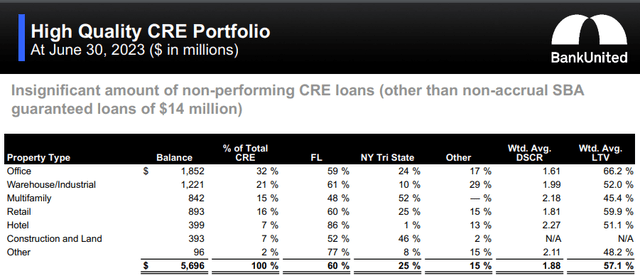

BankUnited значительно меньше подвержен риску CRE, чем его коллеги; Фактически, только 23 процента кредитов относятся к этой категории. Более того, разница также очевидна при соотношении капитала CRE/Total, основанного на риске. Снижение подверженности этой категории снижает общий риск кредитного портфеля; но, конечно, то же самое касается и возврата.

Если подробнее, то можно увидеть, что наиболее распространенным типом недвижимости в портфеле CRE являются офисы, около 32 процентов. Как правило, офисы более нестабильны, чем другие типы недвижимости, поэтому они более рискованны. В любом случае, здесь есть ряд моментов, которые меня успокаивают:

- На долю офисов приходится 7,51 процента от общего объема кредитов, а средний показатель LTV составляет 66,20 процента. Риск не является незначительным, но низкий средний LTV представляет собой хороший запас прочности в случае падения цен на офисную недвижимость.

- Финансовый директор Лесли Лунак заявил во время последней телефонной конференции, что BankUnited не планирует продавать какие-либо офисные кредиты, хотя за последние несколько кварталов некоторые банки сделали это. Короче говоря, к офисному портфолио царит полное доверие. Конечно, менеджмент мог ошибаться, но если бы были хоть какие-то сомнения, они бы наверняка уже продали часть кредитов со скидкой. Давайте теперь обратимся к жилому портфелю.

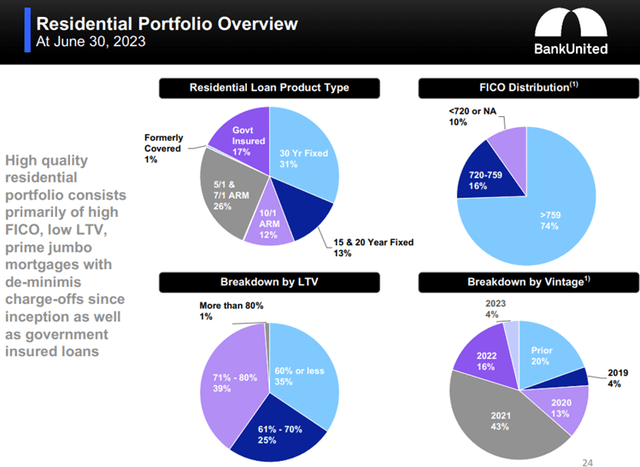

74% заемщиков имеют кредитный рейтинг FICO выше 759, что означает, что ¾ кредитного портфеля имеет низкий риск. 16% имеют кредитный рейтинг FICO от 720 до 759, что по-прежнему очень хороший уровень. Кроме того, 60% кредитов имеют LTV ниже 70%. Короче говоря, средний клиент BankUnited имеет отличный кредитный рейтинг, 30-летнюю ипотеку с фиксированной ставкой и LTV около 70%.

Очевидно, что поскольку риски, связанные с этими кредитами, невелики, то и доходность по ним будет столь же низкой. Текущая доходность по кредитам составляет 5,35%, а чистая процентная маржа — всего 2,47%. Наконец, я кратко покажу вам риск ликвидности.

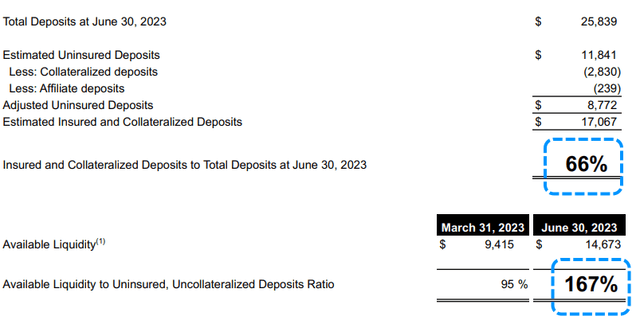

Денежные средства в кассе в 1,67 раза превышают незастрахованные и необеспеченные депозиты. На долю последних приходится 34 процента от общего объема депозитов. После шока в начале марта, вызванного банкротством SVB, руководство предпочло сохранить как можно больше ликвидности, чтобы справиться с внезапными трудностями. Фактически, как мы видели ранее, LTD останется под контролем, а новое кредитование замедляется.

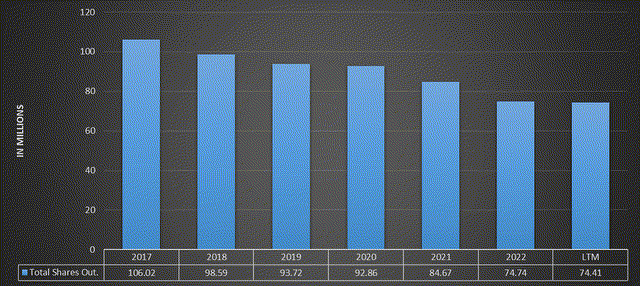

В последние годы BankUnited скупал большое количество собственных акций, но пока этот вид вознаграждения акционеров приостановлен: необходимо поддерживать ликвидность баланса.

Мы прекратили обратный выкуп еще в марте. Я думаю, у нас еще осталось немного разрешения, но мы не выкупаем акции. Мы обсудим это с нашим Советом, как обычно. Я думаю, что заседание Совета состоится примерно через месяц. И мы пережили довольно нестабильные времена. Поэтому я думаю, что это было правильное решение – остаться. И в какой-то момент в будущем Правление примет решение возобновить сотрудничество, но не прямо сейчас.

Генеральный директор Радж Сингх

Дивиденды и оценка

В этом заключительном разделе я хотел бы обсудить как дивиденды, так и возможную справедливую стоимость этого банка. Начнем с дивидендов.

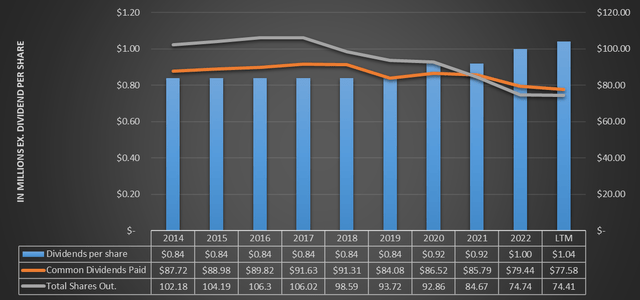

Первое, что мы можем заметить, это то, что дивиденды на акцию оставались неизменными в течение нескольких лет и только за последние два года они увеличились. В любом случае, увеличение было вызвано не увеличением оттока денежных средств, а сокращением количества акций в обращении. Фактически, по сравнению с 2019 годом дивиденды на акцию увеличились на 20 центов, но как акции в обращении, так и отток денежных средств по дивидендам сократились; -$19,31 млн и -$6,50 млн соответственно.

Казалось бы, увеличение дивидендов не является приоритетом для этого банка, но он предпочитает вознаграждать акционеров за счет покупки собственных акций. С финансовой точки зрения эта стратегия имеет смысл.

В любом случае, как мы видели ранее, выкупы пока приостановлены, поэтому единственной формой вознаграждения остаются дивиденды. В настоящее время дивидендная доходность составляет 4,37 процента, что на 47 базисных пунктов выше, чем в среднем по отрасли.

Что касается устойчивости дивидендов, то, на мой взгляд, с этим проблем нет. Дивиденды на акцию составляют менее 1/3 прибыли на акцию, и исторически BankUnited никогда серьезно не беспокоился по этому поводу. Низкий коэффициент выплат оправдан тем, что обратные выкупы происходят очень часто.

Наконец, обратимся к оценке.

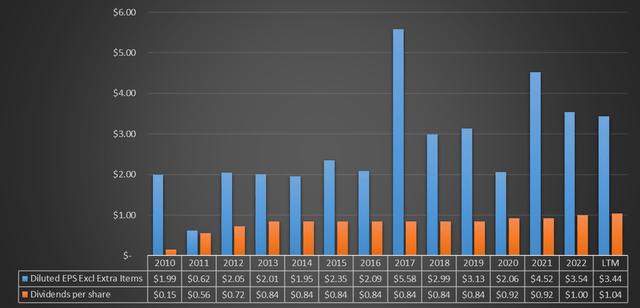

- Ожидаемая прибыль на акцию на 2023 год составит $2,98; умножив эту цифру на 10-летний средний коэффициент P/E, равный 12,51x, справедливая стоимость составит $37,27 за акцию.

- Текущая балансовая стоимость одной акции составляет 32,90 доллара США; умножив эту цифру на среднее значение цены/TBV на акцию за 10 лет, равное 1,35x, справедливая стоимость составит 44,41 доллара США.

В обоих случаях BankUnited сильно недооценен, особенно с учетом его материальной балансовой стоимости. Итак, я оцениваю этот банк как покупку.

В целом я оцениваю этот банк положительно и считаю, что текущая цена за акцию уже игнорирует будущие проблемы, связанные с ростом прибыли на акцию: возможностей для ухудшения мало, но достаточно возможностей для улучшения. Я не удивлюсь, если в ближайшие месяцы он сможет отчасти наверстать упущенное, но у меня остаются сомнения относительно середины 2024 года.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

")