: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

Cavco Industries (NASDAQ:CVCO) — американский дизайнер и производитель готовых домов. Они также предоставляют финансирование и страхование жилья. Компания вышла на IPO в 2003 году и стала одной из наиболее успешных компаний с малой капитализацией.

Ее конкурентом с наибольшей долей рынка на сегодняшний день является Clayton Homes, принадлежащая BRK.A с 2003 года. Я решил не включать WGO в число конкурентов, хотя некоторые неизбежные совпадения есть. Продукция WGO предназначена для рекреационных целей, но это не мешает никому использовать ее в качестве постоянного дома. Ниже приведены показатели доходности по сравнению с аналогами:

| Компания | Выручка, среднегодовой темп роста за 10 лет | Медианная 10-летняя рентабельность капитала | Медиана рентабельности инвестиций за 10 лет | Среднегодовой темп роста прибыли на акцию за 10 лет | Свободный денежный поток/акция, среднегодовой темп роста за 10 лет |

| ЦВКО | 16.8% | 12.5% | 12% | 43.9% | 20.9% |

| НЕБО | 30.8% | 14.7% | 11.9% | н/д | н/д |

| CCS | 46.9% | 11.5% | 5.7% | 47.9% | н/д |

нажмите, чтобы увеличить

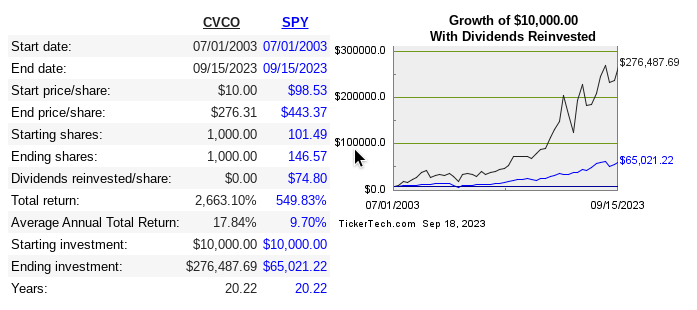

Акции выросли в 27 раз с момента IPO, а за последнее десятилетие операционная рентабельность выросла более чем вдвое. Они лишь недавно начали выкупать акции, а в остальном сохранили всю прибыль и наслаждаются растущей прибылью на собственный и инвестированный капитал.

Отрасль по своей сути является региональной, поскольку не имеет экономического смысла доставлять дома дальше, чем на несколько сотен миль. Это защищает CVCO от конкуренции, а также повышает ценность побочных приобретений, поскольку каждый регион имеет, так сказать, свой собственный ров. По прогнозам, рынок промышленного жилья в США вырастет примерно на 5% до 2028 года.

Распределение капитала

CVCO совершала умные приобретения и при этом никогда не позволяла долгам выйти из-под контроля. Благодаря приобретению Solitaire они впервые расширили свои производственные линии на международном уровне, получив еще две линии, теперь в Мексике. Они никогда не выплачивали дивиденды и лишь недавно начали сокращать количество акций. Ниже рассмотрим, как распределялся капитал:

| Год | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 | 2021 | 2022 |

| EBIT | 21 | 32 | 38 | 46 | 57 | 74 | 84 | 85 | 89 | 202 |

| свободный денежный поток | 20 | 44 | 23 | 40 | 39 | 50 | 25 | 87 | 88 | 126 |

| Приобретения | 28 | 2 | 16 | 141 | ||||||

| Возврат долга | 14 | 12 | 8 | 8 | 8 | 8 | 27 | 20 | 3 | 9 |

| СБК | 1 | 2 | 2 | 2 | 2 | 2 | 3 | 4 | 4 | 5 |

нажмите, чтобы увеличить

Источник

До 2021 года выкуп акций был практически нулевым, при этом на выкуп было потрачено 60 миллионов долларов, а в 2022 году — 103 миллиона долларов. Мне нравится находить компанию, которая только что достигла точки, когда они начинают значительно сокращать количество акций, и думаю, что сейчас подходящее время для этого. стратегия, но о ценовом аспекте чуть позже.

Риск

Низкие ставки прошлого года были для компании не чем иным, как благом. Это не их вина, но нельзя отрицать, что в другую эпоху более высоких темпов их рост не был бы такими высокими, как сейчас. В этом заключается один из самых больших рисков — ожидание такого же роста, как в последние два десятилетия. Закон больших чисел является очевидным фактором замедления экономического роста, но процентные ставки играют важную роль.

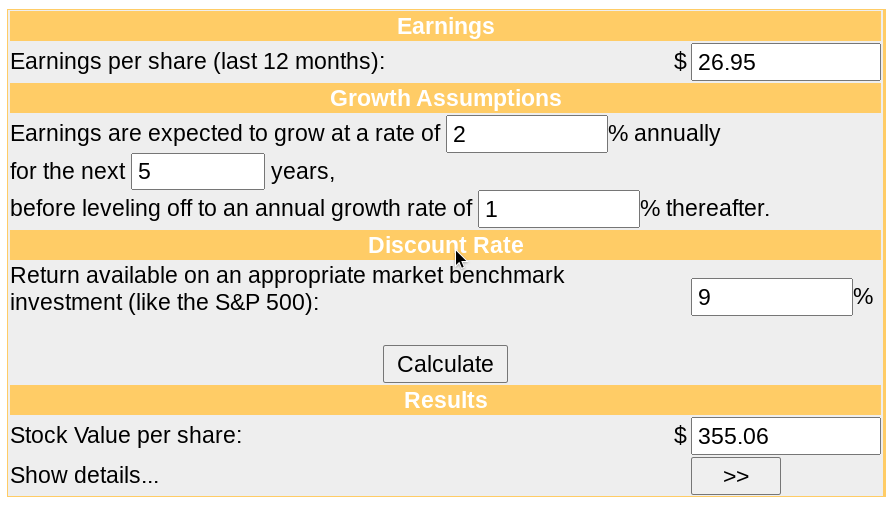

Может быть легко увлечься повествованием о росте, которым компания наслаждалась до сих пор, но нынешняя ситуация с ценами просто означает, что меньше людей будут покупать дома, чем в противном случае. Все это сводится к тому, чтобы сначала реалистично оценить свои ожидания роста, а затем не переплачивать. Вот почему позже я использую очень консервативную оценку роста в модели DCF.

Оценка

Существуют циклические компании, которые иногда могут пересекаться с законными компаниями-производителями сложных процентов. По-настоящему цикличные акции — это акции, для которых выбор идеальных позиций — единственный способ генерировать альфу. С другой стороны, некоторые циклические акции существенно увеличивают размер и масштабы бизнеса десятилетия за десятилетие, но цена акций в то же время представляет собой экстремальную поездку на американских горках. CVCO — это тот случай, когда границы немного размыты.

Индустрия жилищного строительства циклична, но CVCO не была уничтожена GFC, и они никогда не позволяли долгам выйти из-под контроля. Я считаю, что это акция, достойная владения в долгосрочной перспективе, исходя из качества, но на данный момент проблема заключается в цене. Давайте посмотрим на мультипликаторы по сравнению с аналогами:

| Компания | EV/Продажи | EV/EBITDA | EV/FCF | П/Б | Доходность деления |

| ЦВКО | 1 | 7 | 7.7 | 2.3 | н/д |

| НЕБО | 1.4 | 7.1 | 8.2 | 3.1 | н/д |

| CCS | 0.8 | 7.4 | 5.8 | 1 | 1.3% |

нажмите, чтобы увеличить

Основываясь только на мультипликаторах, я думаю, что еще слишком рано судить, означает ли это, что акции дешевы или нет. Недвижимость в США упала не так быстро, как многие прогнозировали, учитывая рост ставок. Я тоже ожидал некоторого заметного снижения жилищного строительства, но для того, чтобы эта история воплотилась в жизнь, потребуется больше времени. Далее идет модель DCF:

Вот почему я придерживаюсь выжидательного подхода в отношении CVCO, даже несмотря на то, что он выглядит дешевым с точки зрения кратности и внутренней стоимости. Я не говорю, что компании нужно проявить себя, но падающий рынок недвижимости должен обрушить цену акций такого рода. Это будет момент для нападения. Я не вижу высокой вероятности бума на рынке недвижимости в ближайшем будущем, однако здесь ключевым моментом является просто терпение и наблюдение за тем, как процентные ставки влияют на цены. На данный момент я предпочитаю оставаться в стороне с наличными деньгами, чем открывать длинную позицию по акциям, которые, по моему мнению, имеют высокую вероятность падения, поэтому я даю этим акциям рейтинг «держать».

Заключение

Несмотря на то, что CVCO оказалась в нужной отрасли в нужное время, она продемонстрировала значительный рост с момента IPO, и качество ее деятельности со временем улучшилось. Распределение капитала заслуживает похвалы, и теперь у них есть хорошие возможности сократить количество акций, чтобы повысить прибыль на акцию. Я большой сторонник этой стратегии, но не считаю, что сейчас время покупать акции.

Влияние процентных ставок еще не проявилось в полной мере и едва началось. Я чувствую себя более комфортно в денежном положении, несмотря на то, что мне очень нравится качество этой компании. Возможно, это цикличная отрасль, но эта компания была отличным производителем сложных процентов, но я вижу слишком большой риск снижения в краткосрочной перспективе, основанный на более высоких ставках, которые ощущаются в полной мере.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

")