: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

Введение

Отрасль региональных банков в этом году пережила нелегкие времена, поскольку отрасль была потрясена, когда две ведущие компании обанкротились. Волновой эффект прокатился по всему финансовому сектору, и многим компаниям не удалось восстановиться, одна из них – Glacier Bancorp (NYSE:GBCI).

Падение оценки оставило инвесторам множество прекрасных возможностей и компаний с пониженной стоимостью и высокой доходностью. Однако в случае с GBCI я думаю, что он по-прежнему не предлагает хорошего стимула для покупки, даже после падения цены более чем на 40% только за последние 12 месяцев. Повышение процентных ставок, похоже, не улучшило положение компании в увеличении доходов, и рынок наказал компанию за это. Однако можно сказать, что GBCI сейчас имеет приличную дивидендную доходность, составляющую около 4,6%, и я думаю, что в этом стоит принять участие, по крайней мере, поэтому моим решением будет удерживать рейтинг для GBCI.

Структура компании

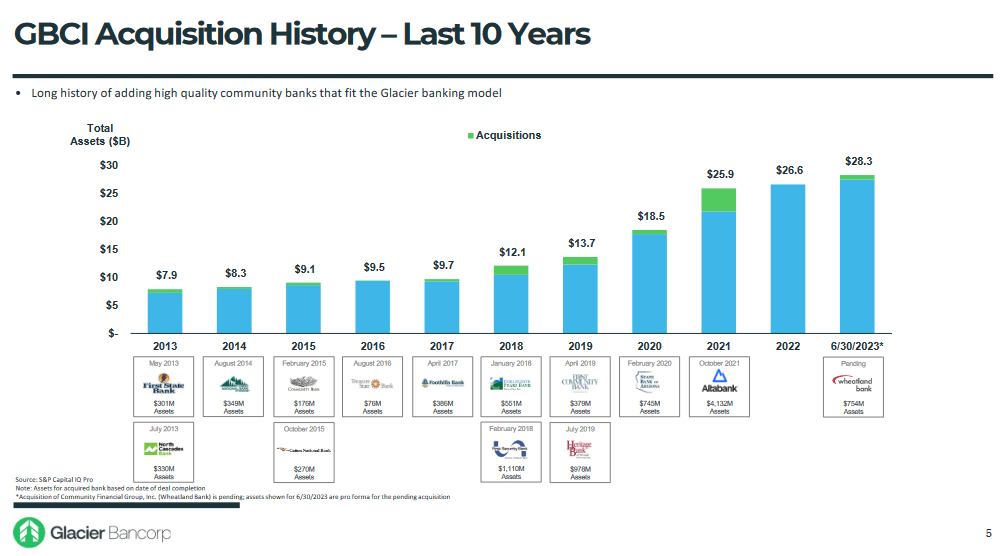

В своем последнем квартальном отчете Glacier Bancorp фигурирует как материнская компания, контролирующая разнообразный портфель дочерних компаний, которые в совокупности могут похвастаться устойчивым присутствием в 222 точках, охватывающих широкий географический простор. Эта впечатляющая сеть охватывает штаты Монтана, Айдахо, Юта, Вашингтон, Вайоминг, Колорадо, Аризона и Невада. Действуя через динамичную сеть из 17 отдельных банковских подразделений, в дополнение к своему корпоративному подразделению, компания гордится тем, что предоставляет полный спектр финансовых услуг своим уважаемым клиентам.

Движущей силой расширения GBCI на протяжении многих лет были приобретения, которых было немало. Совсем недавно компания приобрела Community Financial Group в Спокане, штат Вашингтон, и я думаю, что это еще больше увеличит потенциал прибыли для бизнеса.

Расшифровка доходов

Отвечая на последнем сообщении GBCI о финансовых результатах, генеральный директор Рэнди Чеслер дал хорошее представление о последних результатах деятельности и о том, как компания стремится к улучшению.

- «Мы по-прежнему очень оптимистичны в отношении долгосрочного положения компании, несмотря на сохраняющиеся препятствия, влияющие сегодня на банковский сектор. Восемь западных штатов, в которых мы присутствуем, входят в число самых сильных экономик США. У нас достаточная ликвидность, высококачественный кредитный портфель, проверенная банковская модель и опыт в сфере слияний и поглощений, который позволяет нам воспользоваться преимуществами рынка при благоприятных условиях. верно».

Я думаю, что рыночная позиция и местоположение GBCI являются ключевым фактором долгосрочных перспектив компании. Даже если им не хватает некоторого расширения маржи, они смогут увидеть рост депозитов по простому факту, что экономика, в которой они находятся, на данный момент является одной из крупнейших в США.

- «Процентный доход в размере 247 миллионов долларов США в текущем квартале увеличился на 15,5 миллионов долларов США или 7% по сравнению с процентным доходом предыдущего квартала в размере 232 миллионов долларов США. Процентный доход в текущем квартале увеличился на $47,7 млн или на 27%-24% по сравнению со вторым кварталом предыдущего года. Чистая прибыль за текущий квартал составила 55 миллионов долларов, извините, чистая прибыль за текущий квартал составила 55 миллионов долларов, что на 6,2 миллиона долларов или 10% меньше, чем чистая прибыль предыдущего квартала в 61,2 миллиона долларов».

Я думаю, что увидеть, как GBCI наконец-то смог извлечь выгоду из растущих процентных ставок, было очень приятно. Многие региональные банки уже далеко впереди и увеличили свою прибыль гораздо быстрее. Чистая прибыль, возможно, и упала, но увеличение процентных доходов помогает, по крайней мере, частично компенсировать это. Я думаю, что дальнейшее увеличение доли рынка GBCI за счет покупки Community Financial Group придаст дополнительный импульс расширению EPS.

Оценка и сравнение

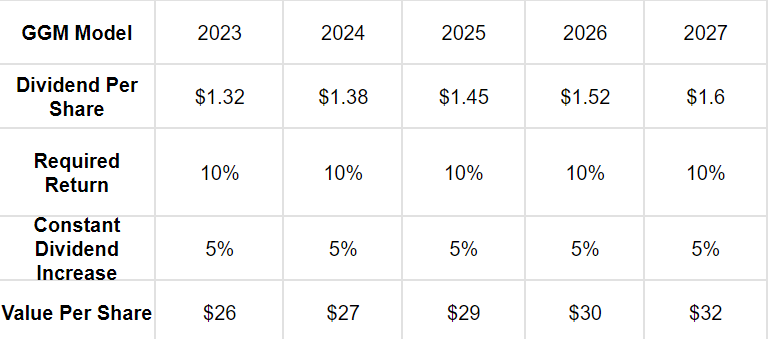

Глядя на приведенную выше модель GGM для GBCI, я думаю, что она еще раз подчеркивает некоторые недостающие стимулы, которые присутствуют в цене акций прямо сейчас для случая покупки. Целевая цена, которую я установил, составляет 26 долларов, что примерно на 10% ниже текущей. Эта оценка также учитывает более высокую рыночную доходность в размере не менее 10% и окончательное увеличение дивидендов на 5%. Теперь, исторически за последние 5 лет, GBCI вместо этого повышала дивиденды более чем на 20% ежегодно. Я думаю, что, скорее всего, мы не увидим подобного роста в долгосрочной перспективе, поскольку коэффициент выплат уже довольно высок и составляет 52%. В заключение я считаю, что GBCI действительно предлагает некоторую ценность, но по правильной цене, поскольку ее еще нет. Вместо этого около 26 долларов я бы начал больше интересоваться. Но на данный момент, я думаю, это остается в силе.

Связанный с риском

В начале прошлого года Glacier оказалась в далеко не идеальном финансовом положении, поскольку ей приходилось решать проблемы, связанные с ростом процентных ставок. Примечательно, что по состоянию на декабрь 2021 года на балансе компании находился значительный портфель ценных бумаг, имеющихся в наличии для продажи («AFS»), на который приходилось значительные 38% ее общих доходных активов. К сожалению, такое стратегическое распределение активов повлекло за собой последствия, поскольку компания понесла существенные нереализованные убытки по рыночной стоимости из-за восходящей траектории процентных ставок.

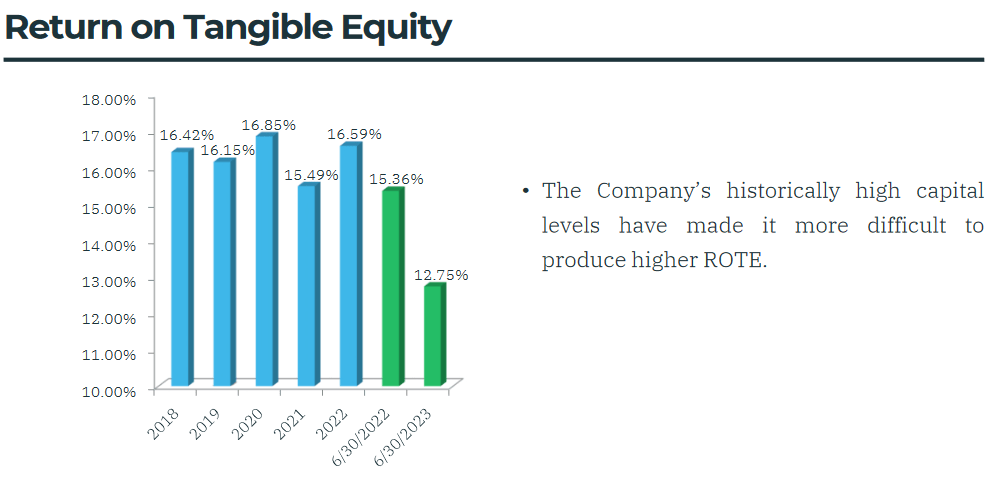

Недостаток дешевого капитала, похоже, нанес ущерб рентабельности бизнеса, который сильно снижается всего лишь ежеквартально. Я думаю, что отсутствие активности GBCI стало большой причиной этого. В дальнейшем я не ожидаю быстрого восстановления, и попутные ветры, такие как снижение процентных ставок, кажутся необходимыми, прежде чем GBCI пойдет вверх.

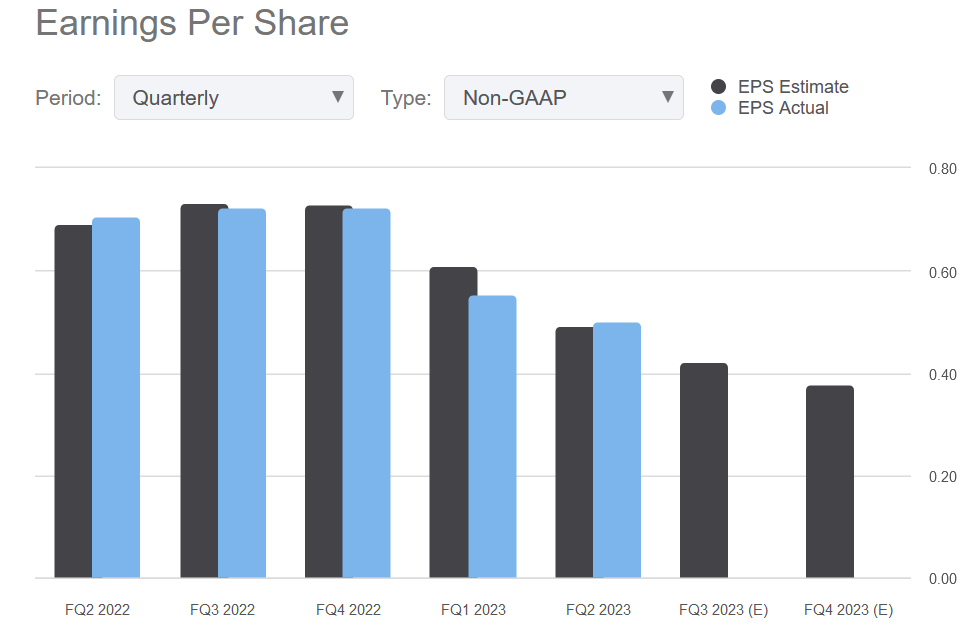

Ожидается, что GBCI будет продолжать показывать все худшие и худшие результаты на акцию без видимого разворота, и я склонен с этим согласиться. Я считаю, что процентные ставки останутся практически такими же на протяжении большей половины 2024 года, прежде чем, возможно, снизятся после лета. ФРС была весьма воинственной в своих заявлениях, и я думаю, что она останется такой же. Быстрое изменение позиции я считаю маловероятным.

Вывод инвестора

В этом году региональная банковская отрасль пережила кризис, и стоимость многих компаний значительно снизилась. Цена акций GBCI снизилась более чем на 40%, и я не думаю, что, к сожалению, мы увидим быстрое восстановление. Однако на данный момент GBCI имеет солидную дивидендную доходность в размере 4,6%, которую я считаю устойчивой. Это увеличивает акционерную стоимость и делает разумным сохранение позиции в бизнесе. Это привело к тому, что я присвоил рекомендацию удерживать акции GBCI.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

")