: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

Тезис

Rackspace Technology, Inc. (NASDAQ:RXT) работает на перспективном рынке, обслуживая большой и растущий рынок мультиоблачных технологий с общей адресацией (TAM). Однако бизнес компании в сфере публичных облаков по-прежнему переживает спад. Компания сталкивается с постоянными проблемами в доходах от услуг, которые снизились в предыдущем квартале. Непоследовательные результаты деятельности компании, неопределенность в отношении ее долгосрочной прибыльности и перспектив роста, влияние нестабильной макроэкономической среды на краткосрочные заказы, а также неясная стратегия в отношении продажи активов заставляют меня проявлять осторожность в отношении акций в данный момент.

Обзор бизнеса

RXT сотрудничает с корпоративными клиентами для разработки их облачных стратегий и помогает в миграции, управлении и оптимизации рабочих нагрузок на различных публичных или частных облачных платформах, выбранных клиентом. Сегодня устаревший бизнес OpenStack составляет лишь небольшую часть от общего дохода компании, и ожидается, что к 2023 году его доля снизится примерно до 4%. Помимо своего опыта в сфере публичных облачных сервисов, RXT обеспечивает дополнительную ценность для своих клиентов благодаря своей запатентованной технологии. и решения по автоматизации. Например, основная платформа доступа RXT, известная как Rackspace FabricTM, предлагает клиентам единый пользовательский интерфейс для управления несколькими облачными средами. Эта платформа включает в себя такие функции, как консолидированное выставление счетов, центральную структуру безопасности и единую систему для обработки запросов на поддержку и взаимодействия.

Обзор и прогноз за 2К23

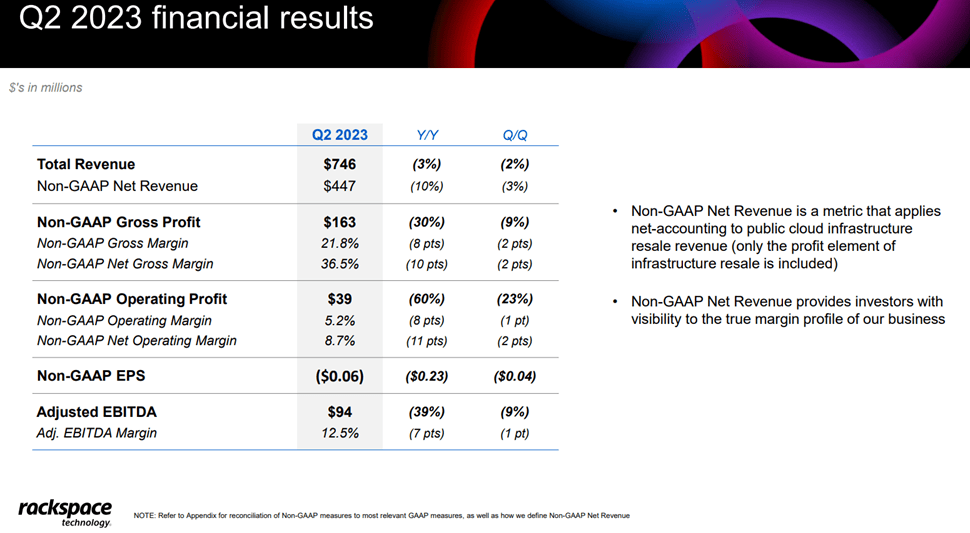

RXT сообщила о лучших, чем ожидалось, финансовых результатах во втором квартале, превзойдя ожидания как по выручке, так и по рентабельности благодаря сильным результатам в сфере частного облака и улучшению скорректированной рентабельности EBIT. Кроме того, компания предоставила прогноз на третий квартал, который соответствует ожиданиям рынка, включая прогноз выручки в размере от 722 до 732 миллионов долларов. Разбивка прогноза на третий квартал включает доход от публичного облака от 428 до 433 миллионов долларов и доход от частного облака от 294 до 299 миллионов долларов. Кроме того, компания ожидает, что скорректированная операционная прибыль составит от $43 до $47 млн, а скорректированная прибыль на акцию составит от -$0,06 до -$0,04.

Кроме того, RXT сообщила о положительном свободном денежном потоке в размере $14 млн во втором квартале, восстановившись после снижения на $14 млн в первом квартале, и ожидает, что эта положительная тенденция сохранится и в третьем квартале. Руководство также подчеркнуло ранний интерес клиентов к Generative AI, указав, что они привлекли около 250 потенциальных клиентов, имеют около 50 потенциальных возможностей в разработке и в настоящее время ведут переговоры по трем сделкам. Наконец, руководство подтвердило ключевые компоненты своей стратегии восстановления, которая включает в себя рост сегмента публичного облака, стабилизацию спада в сегменте частного облака, создание более эффективной структуры затрат, а также стимулирование прибыльного роста и свободного денежного потока.

Хотя я рассматриваю результаты второго квартала как свидетельство способности нового руководства управлять ожиданиями и эффективно действовать, я признаю, что текущая макроэкономическая ситуация создает проблемы для ускорения роста. Я считаю, что переход к продаже более дорогостоящих услуг вместо инфраструктуры займет время, но это представляет собой правильное направление для позиционирования компании для будущего роста.

Работа в быстрорастущем TAM

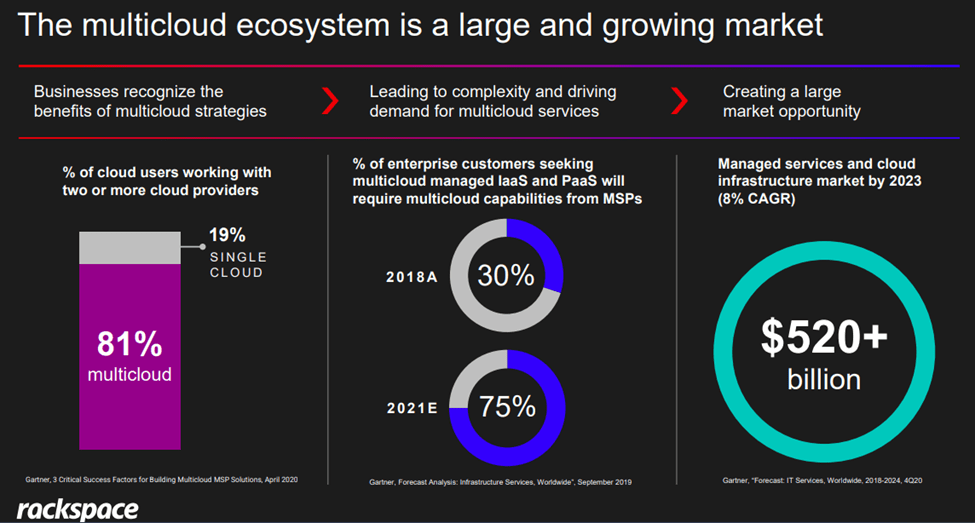

Я считаю, что RXT хорошо связан с быстрорастущей отраслью (например, цифровых облачных сервисов) с впечатляюще большим TAM. Общий адресный рынок в этом секторе весьма значителен. По прогнозу IDC, к 2027 году глобальные расходы на публичные облачные услуги достигнут $1,35 трлн, а среднегодовой темп роста за пять лет (CAGR) составит 19,9%. Среди различных сегментов этого рынка инфраструктура как услуга (IaaS) и платформа как услуга (PaaS) выделяются как две наиболее быстрорастущие области, обе из которых очень важны для RXT. В частности, ожидается, что PaaS станет свидетелем самого быстрого роста за пятилетний период, среднегодовой темп роста составит 27,2%. Этот всплеск в основном обусловлен инвестициями в программное обеспечение для управления данными, платформы приложений, а также программное обеспечение для аналитики и бизнес-аналитики. С другой стороны, расходы на IaaS, включающие расходы, связанные с вычислительным, накопительным и сетевым оборудованием, по прогнозам, станут второй по темпам роста категорией со среднегодовым темпом роста 23,5%.

Несколько причин оставаться осторожными на данный момент

Хотя результаты RXT оправдали самые высокие ожидания, бизнес компании в области публичных облаков по-прежнему переживает спад. Компания сталкивается с постоянными проблемами в доходах от услуг, которые снизились на -5% в годовом сопоставлении в предыдущем квартале, поскольку клиенты отдают приоритет оптимизации затрат и сокращению дискреционных расходов. Кроме того, в сегменте общедоступных облаков рентабельность снизилась примерно на 5 процентных пунктов в годовом исчислении из-за сокращения объемов расходов как в сфере реселлеров, так и в сфере услуг. Я ожидаю, что макроэкономические условия продолжат оказывать давление на прибыль Public Cloud в краткосрочной перспективе, поскольку клиенты продолжают уделять особое внимание мерам по сокращению затрат. Сектор частного облака также сталкивается с трудностями, включая отказ клиентов от старых технологий и сохраняющиеся последствия атаки с использованием программы-вымогателя в декабре. Кроме того, рентабельность публичного облака сократилась примерно на 10 процентных пунктов из-за фиксированных затрат, связанных с бизнесом, по мере снижения доходов.

Оценка

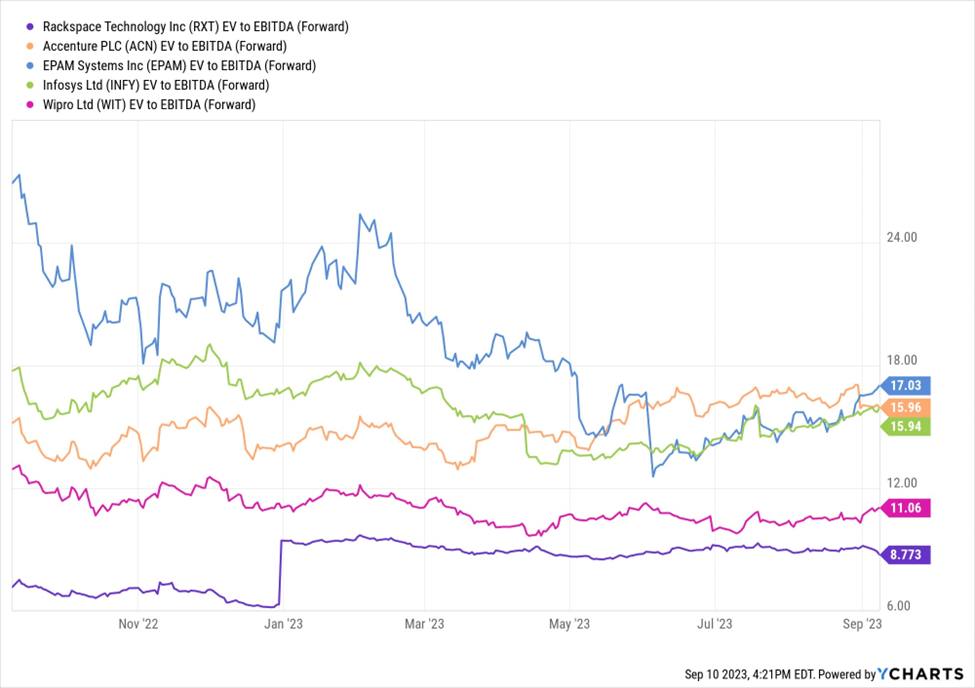

RXT — это компания, которая специализируется на мультиоблачных сервисах, и значительная часть ее доходов, более 75 %, поступает от внедрения облачных технологий и управляемых услуг. В облачном бизнесе примерно 25% доходов приходится на управляемые общедоступные облачные сервисы. Rackspace хорошо подходит для крупных мультиоблачных TAM с привлекательными отраслевыми попутными ветрами; однако непоследовательное исполнение, спад в сфере публичного облака, неопределенный долгосрочный профиль рентабельности/роста, нестабильная макроэкономическая среда создают проблемы для компании в ближайшем будущем, поэтому я считаю, что скидка по сравнению с ведущими аналогами в сфере ИТ-услуг, а также инфраструктуры технологические компании, гарантировано. Сравнивая RXT с аналогами в отрасли ИТ-услуг, в число которых входят Accenture PLC (ACN), EPAM Systems Inc (EPAM), Infosys Ltd (INFY) и Wipro Ltd (WIT), важно отметить, что темпы роста выручки RXT а также мультипликаторы EV/EBITDA и P/E за предыдущие годы, похоже, ниже. Это говорит о том, что RXT может гарантировать дисконтированную оценку из-за высокого уровня левереджа, неопределенности пути к увеличению доходов (несмотря на недавние показатели заказов) и потенциальных проблем с маржой в среднесрочной перспективе. Таким образом, я сохраняю осторожность в краткосрочной перспективе и присваиваю акциям рекомендацию «держать».

Риски для диссертации

Возможные риски роста включают благоприятные макроэкономические условия, выгодную динамику цен, исключительное расширение рынков как государственных, так и частных облаков, а также установление большего количества партнерских отношений с крупными поставщиками облачных услуг.

Риски снижения риска включают значительный риск, связанный с ключевым лицом, поскольку генеральный директор Амар Малетира играет центральную роль в продолжающихся усилиях по реорганизации. Кроме того, Apollo сохраняет за собой большую часть находящихся в обращении акций, что создает потенциальный риск, связанный с поставкой акций. Более того, RXT в настоящее время имеет значительно более высокий уровень долга по сравнению с аналогами по отрасли с коэффициентом левереджа ~ 5,7x. Цель RXT — постепенно снизить это соотношение. Однако в настоящее время уровень долга остается высоким, что представляет собой ключевой риск в текущей ухудшающейся макроэкономической ситуации.

Заключение

Rackspace — специализированный игрок в быстрорастущем секторе мультиоблачных услуг, более двух третей его доходов приходится на облачные услуги. Однако есть несколько факторов, которые подтверждают мою рекомендацию «держать» акции. Несмотря на то, что результаты RXT соответствуют самым высоким ожиданиям, бизнес компании в области публичных облаков все еще снижается. Я ожидаю, что текущие макроэкономические условия будут продолжать оказывать давление на прибыль Public Cloud в краткосрочной перспективе, поскольку клиенты сосредоточатся на мерах по сокращению затрат. Следовательно, я вижу ограниченные шансы на рост в ближайшем будущем и присваиваю акциям рейтинг «держать».

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

")