: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

Краткое содержание

После моего репортажа о Zimmer Biomet Holdings (NYSE:ZBH), которому я рекомендовал рекомендацию «покупать», поскольку я ожидал, что при положительных изменениях по всем направлениям я не удивлюсь, увидев увеличение выручки и прогнозов на прибыль на акцию в ближайшие кварталы. Я подтверждаю свою позитивную позицию по следующим причинам. Во втором квартале ZBH сообщила о хороших финансовых результатах, обусловленных повышением операционной эффективности, восстановлением процедур, увеличением штата сотрудников и сокращением количества отмен заказов. Продажи как на внутреннем, так и на международном уровне увеличились, что обусловлено растущим спросом на медицинские процедуры. ZBH также наметил стратегии по завоеванию доли рынка в секторе коленного сустава и стимулированию инноваций в продукции для бедер. Примечательно, что ZBH повысил прогноз роста на 2023 год, отражая уверенность в своих стратегических инициативах.

Инвестиционная диссертация

Во втором квартале 2023 года ZBH сообщила о хороших финансовых результатах: общий объем продаж достиг 1,87 миллиарда долларов. Это представляет собой рост на 6% по сравнению с прошлым годом. Прибыль на акцию осталась стабильной на уровне $1,82 по сравнению с предыдущим годом, что соответствует ожиданиям рынка. Такие положительные результаты были обусловлены несколькими ключевыми факторами, включая эффективное операционное исполнение, восстановление процедур, повышение уровня укомплектования персоналом и сокращение количества отмен заказов. В совокупности эти факторы способствовали улучшению роста выручки.

В США продажи выросли на 5% благодаря устойчивому спросу на плановые медицинские процедуры и эффективным коммерческим стратегиям в отношении продуктовых линеек для бедер и коленей. На международном уровне ZBH сообщил о впечатляющем росте продаж на 7,2% в постоянной валюте [xfx]. Этот рост был обусловлен восстановлением выборных процедур, восстановлением отставания и активным внедрением новых продуктов.

ZBH обозначила четыре ключевые стратегии своего бизнеса, направленные на завоевание доли рынка, расширение ассортимента продукции и поддержание ценовой стабильности. Эти стратегии включали использование комбинации Rosa и Persona Cementless для стимулирования внедрения робототехники и бесцементных решений с долгосрочной целью увеличения проникновения. Также были освещены представление обновленной версии Persona, переход устаревших систем ZB в портфолио Persona и запуск Persona IQ. В модном бизнесе ZBH также сформулировал четыре основных направления для стимулирования инноваций, повышения ценовой стабильности, оптимизации ассортимента продукции и содействия конкурентной конверсии. Они включали использование ROSA with Hindsight, объединение Avenir Complete с G7, внедрение ножки с тройным конусом, а также внедрение тактильной артроскопии и механизированного манипуляционного робота [HAMMR].

Заглядывая в будущее, я по-прежнему с оптимизмом смотрю на будущий рост выручки, обусловленный стратегическими инициативами и высокими показателями в ключевых сегментах. Приверженность компании инновациям и расширению рынка благоприятствует ее дальнейшему росту в ближайшие кварталы.

Руководство

ZBH обновил свои прогнозы: новая средняя точка указывает на ожидаемый рост xfx на 7,25% по сравнению с предыдущей оценкой. Это можно сравнить с сильным ростом на 9,5%, наблюдавшимся в первой половине года, и предполагает прогнозируемый рост xfx на 5% во втором полугодии. Ранее прогноз ZBH, данный во время первого квартала, предполагал, что рост во втором-четвертом кварталах составит около 4-5%. Это согласуется с убеждением ZBH в том, что он может достичь темпов роста не менее 4% или, возможно, средних однозначных цифр в «нормализованной» бизнес-среде. Стоит отметить, что в первом и четвертом кварталах дополнительные дни продаж будут компенсированы встречным ветром во втором и третьем кварталах. Ожидания по доходам на третий и четвертый кварталы остаются неизменными, при этом ожидается, что доходы в третьем квартале снизятся по сравнению с предыдущим кварталом, следуя обычным сезонным тенденциям.

С точки зрения рентабельности, я ожидаю, что третий квартал станет самой низкой точкой за год, как с точки зрения валовой прибыли [GM], так и операционной прибыли [OM] из-за типичной сезонности. Тем не менее, ожидается, что в четвертом квартале произойдет значительное последовательное улучшение, что обеспечит самую высокую рентабельность в 2023 году. Текущая цель ZBH — стабилизировать GM с надеждой сохранить или даже расширить ее с течением времени, стремясь к уровням GM, которые в 2022 году будут рассматриваться как удобная база.

По моему мнению, пересмотр прогноза роста в сторону повышения отражает оптимизм руководства в отношении продолжения роста, основанного на хороших результатах в первой половине года. Вера компании в достижение стабильных темпов роста на уровне не менее 4% и потенциальное достижение роста MSD в нормализованной деловой среде демонстрирует ее приверженность устойчивому прогрессу. Хотя определенные проблемы могут повлиять на краткосрочный рост, ZBH по-прежнему сосредоточена на сохранении и увеличении своей прибыли, позиционируя себя для долгосрочного успеха в развивающейся отрасли здравоохранения.

Новый генеральный директор

ZBH сделал важное заявление относительно своего руководства. Иван Торнос был назначен новым генеральным директором, взяв на себя роль, которую ранее занимал Брайан Хэнсон. Естественно, смена позиций генерального директора имеет тенденцию создавать краткосрочную неопределенность среди инвесторов, как с точки зрения коммерческих перспектив компании, так и с точки зрения операционной стабильности. Забегая вперед, я не предвижу существенных отклонений от нынешнего стратегического направления под руководством г-на Торноса. Г-н Торнос занимает должность главного операционного директора ZBH с 21 марта 2018 года и присоединился к компании в 2018 году. Учитывая его опыт работы и участие в формировании стратегии компании, я ожидаю относительно плавного перехода на коммерческом фронте.

Оценка

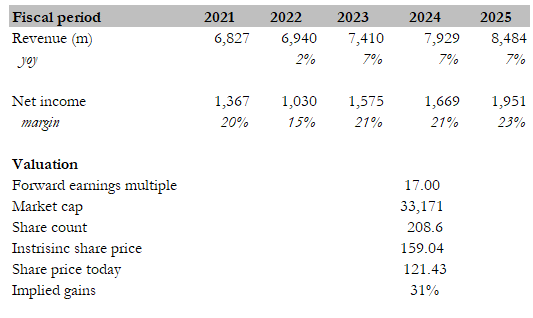

Я считаю, что справедливая стоимость ZBH, исходя из моей модели, составляет 140 долларов. Я пересмотрел предположения своей модели, чтобы отразить оптимизм руководства, и ожидаю, что аналогичные темпы будут сохраняться в течение следующих 2 лет. Тем не менее, я придерживаюсь тех же ожиданий в отношении чистой прибыли. Напомним, ранее я упоминал, что обсуждался вопрос о том, сможет ли ZBH продолжать торговать с 18-кратной форвардной прибылью, и оказалось, что его рейтинг был переоценен до 15-кратной форвардной прибыли. Я считаю, что это понижение рейтинга, вероятно, будет дном, поскольку сейчас он находится на нижней границе своего 5-летнего торгового диапазона (от 15x до 19x). Поскольку ZBH показывает, что они могут продолжать расти с высокими однозначными цифрами, как и его прогнозируемый рост в 23 финансовом году, я ожидаю, что оценка вернется к 17x (среднее значение за 5 лет). Если мы сравним с аналогом ZBH – Stryker Corp, то причина, по которой ZBH торгуется со скидкой, я думаю, заключается в более низких темпах роста и более низкой марже сегодня. Следовательно, если ZBH сможет расти быстрее (благодаря факторам, указанным выше) и улучшить прибыль, относительная кратная разница должна сократиться.

Риск

Потенциальные проблемы включают в себя возможность расширения ортопедического рынка, не оправдавшего прогнозов, неудовлетворительные показатели продаж недавно представленных продуктов, таких как Rosa и Persona IQ, неблагоприятную динамику цен на ортопедические имплантаты, появление новых тендеров в Китае или других регионах, а также потенциальное влияние приобретений. или отчуждение доходов, включая потенциальные препятствия, возникающие в процессе интеграции.

Заключение

Мой позитивный взгляд на ZBH остается неизменным. Высокие результаты компании во втором квартале, обусловленные операционной эффективностью, восстановлением процедур и ростом международных продаж, демонстрируют ее устойчивость и стратегическое мастерство. Акцент ZBH на инновациях в области продуктов для коленного и тазобедренного суставов, а также пересмотренные рекомендации по росту подчеркивают ее приверженность устойчивому прогрессу. Переход к новому генеральному директору Ивану Торносу должен пройти относительно гладко, учитывая его ранее участие в формировании стратегии компании. С точки зрения оценки, я считаю, что справедливая стоимость ZBH составляет $140 с возможностью изменения рейтинга, поскольку компания демонстрирует высокий однозначный рост и повышение рентабельности.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

")