: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

Тезис

Инвестиции в производителей цемента — это ставка на растущий спрос на строительство. CEMEX (NYSE:CX) может извлечь выгоду из этих процессов. Более половины ее доходов поступает из США и Мексики. Обе страны имеют отличную демографию и дефицит новостроек.

Что мне не нравится, так это финансовые показатели компании. Самым слабым местом является его ликвидность, несмотря на рост рентабельности. В 2025 и 2026 годах у компании будет погашение значительной части долга. Несмотря на то, что доходов достаточно, чтобы покрыть эти расходы, необходимы дополнительные средства, чтобы служить буфером на случай проблем с ликвидностью. Такая проблема может стать кризисом платежеспособности, и компании придется продать активы, чтобы покрыть свои обязательства.

Чтобы внести ясность, Cemex не является проблемным бизнесом. Однако отсутствие ликвидности в случае непредвиденных событий может перерасти в таковую. В долгосрочной перспективе, если компания продолжит увеличивать прибыль и погашать свои долги, она может оказаться привлекательной на мой вкус. Учитывая вышеизложенные факты и справедливую оценку компании Mr. Market, я даю рекомендацию «держать».

Большая фотография

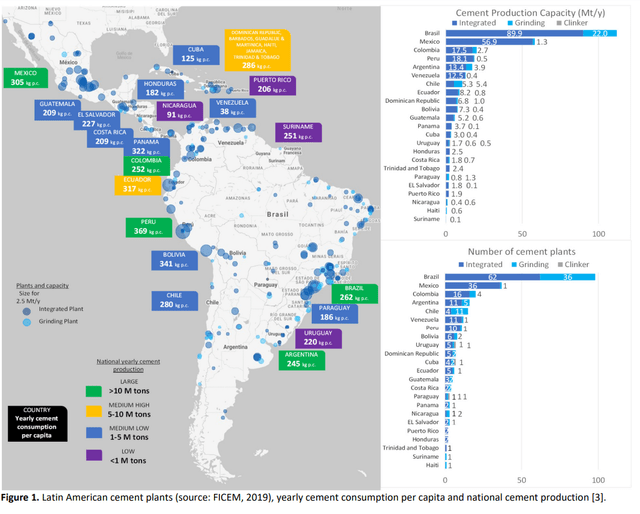

Чтобы понять потенциал роста любого бизнеса, мы должны изучить спрос и предложение. Мексика входит в число крупнейших производителей цемента в Латинской Америке. На изображении ниже показаны производственные мощности по странам:

Мексика занимает второе место после Бразилии по производственной мощности и количеству цементных заводов. Страна имеет преимущество по сравнению с остальными странами-сверстниками. Она является частью НАФТА, а США и Канада являются важными драйверами роста спроса на цемент.

Латинская Америка переживает период преобразований. Все большее число его населения переходит в средний класс, что создает спрос на новые дома. Это приводит к увеличению спроса на цемент. Цитата Mordor Intelligence резюмирует вышесказанное:

Чтобы удовлетворить спрос, Мексика должна инвестировать почти 4% своего валового внутреннего продукта ежегодно в строительство 800 000 единиц жилья в течение следующих двух десятилетий. Это составляет 3,87% ВВП (страны).

Спрос на дома в Мексике растет, а число людей, живущих вместе, сокращается. В 1990 году в Мексике в одном доме проживало по пять человек. К 2020 году их было всего 3,6 на дом.

Более обеспеченное население создает рефлексивный цикл более высоких расходов на более качественные предметы первой необходимости и дискреционные товары. Первую волну характеризует рост «старой» экономики (домостроительная, тяжелая промышленность, коммунальные услуги). Страны Латинской Америки уже преодолели этот порог.

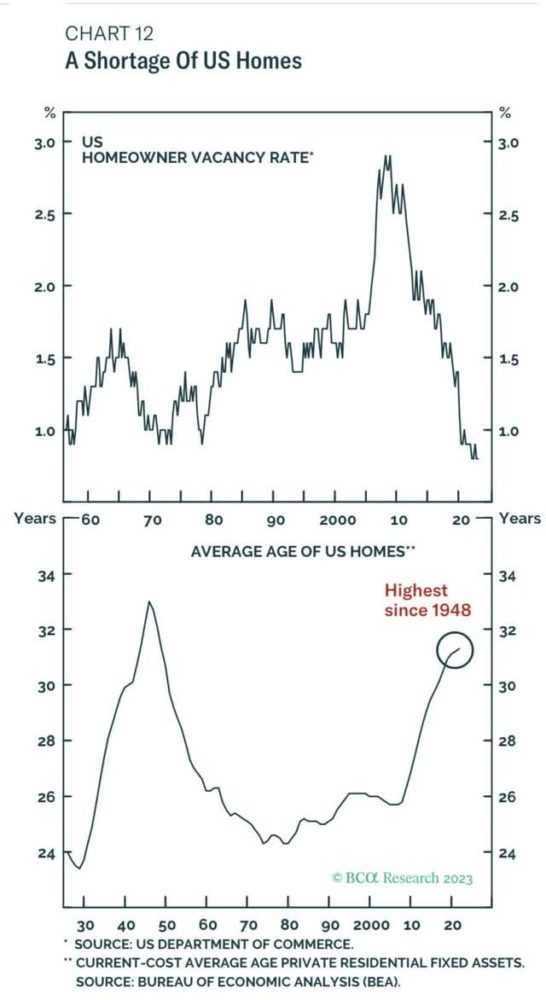

С другой стороны, в США спрос на новые дома обусловлен старением домов. Диаграмма исследования BCA показывает средний возраст домов в США и долю вакантных площадей среди домовладельцев.

Обе стороны уравнения вызовут растущий дефицит. Предложение сократится из-за старения недвижимости, в то время как спрос будет продолжать расти из-за здоровой демографии. Такой дисбаланс создает прекрасную возможность для производителей цемента.

Обзор компании

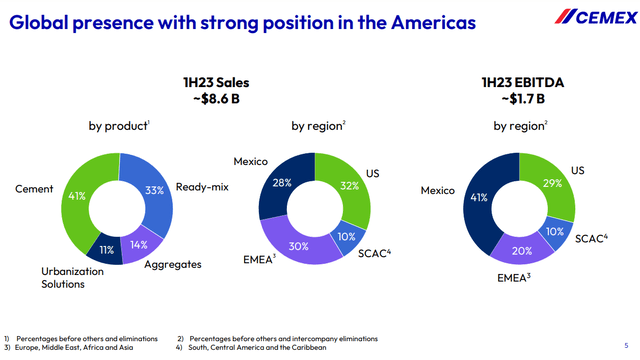

CEMEX является пятым по величине производителем цемента в мире. Компания базируется в Мексике, и более 60% ее доходов поступает из Западного полушария. Диаграмма ниже из последней презентации компании иллюстрирует распределение доходов по географии и продуктам:

Наличие контактов с Америкой является огромным преимуществом. Как упоминалось ранее, США и страны Латинской Америки испытывают растущий спрос на жилье. Сильная демографическая ситуация в Западном полушарии является долгосрочным драйвером экономического роста. Последнее означает, что необходимо больше домов и лучшая инфраструктура.

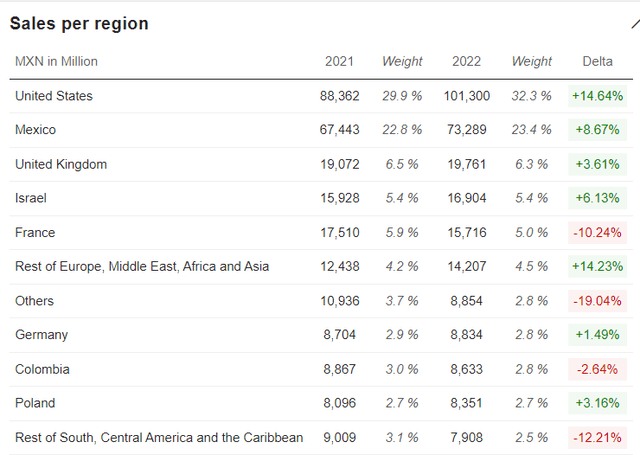

На изображении Market Screener подробно показаны доходы по странам:

Крупнейший рынок — США, второй — Мексика.

Cemex предлагает широкий спектр цементной продукции, такой как специальные цементные изделия, кладочный цемент и портландцемент. Они используются в зданиях, дорогах, мостах и других инфраструктурных проектах. Cemex также предлагает готовый бетон, который можно замешать на строительной площадке.

Компания реализует широкий спектр заполнителей, включая песок, гравий и щебень. Итоги имеют решающее значение для создания бетона, асфальта, строительства дорог и других проектов. Наконец, Cemex предлагает различные строительные материалы, такие как асфальт, сборный железобетон, архитектурный цемент, бетон и заполнители.

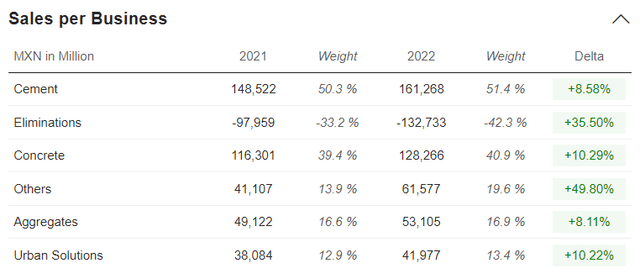

Побочный продукт распределения доходов показан на диаграмме ниже:

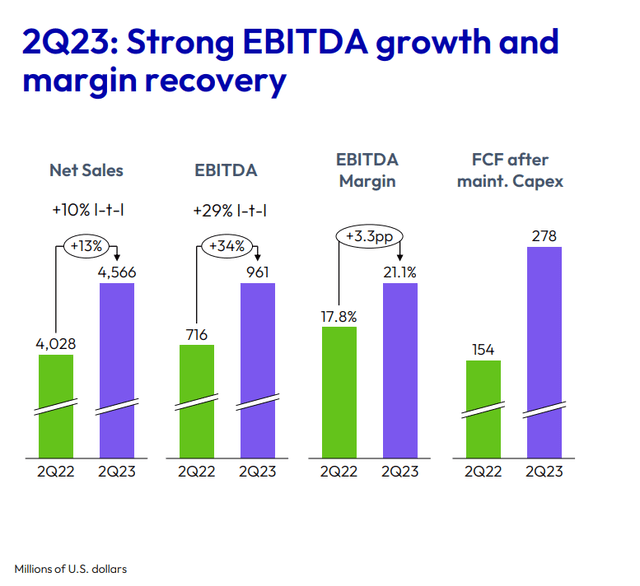

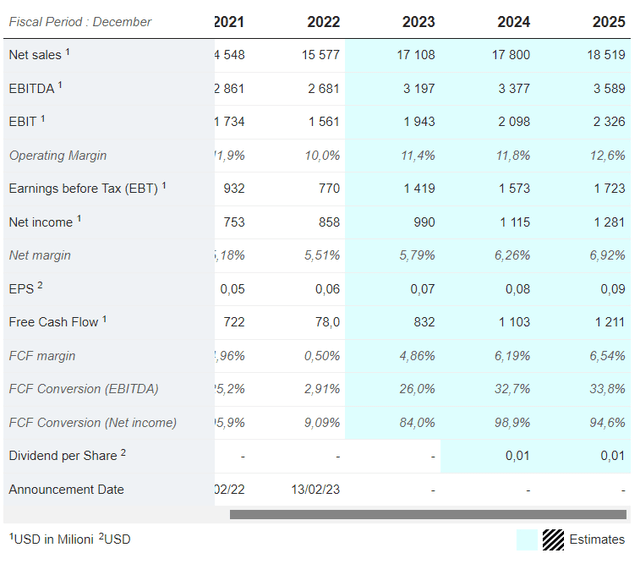

Все обсуждаемые переменные являются фундаментальными катализаторами спроса на цемент. Результаты деятельности Cemex в долгосрочной перспективе имеют все шансы извлечь из этого выгоду. Прибыль компании соответствует обсуждаемым фундаментальным показателям. На диаграмме ниже из последней презентации показаны результаты за второй квартал 2023 года.

Самый важный показатель рентабельности для меня — это свободный денежный поток. Благодаря простоте его легко понять и сложно испортить. Cemex удалось превратить растущие продажи в растущие денежные потоки.

Финансовые показатели компании

У Cemex приемлемый баланс. В таблице ниже представлены несколько показателей, которые я использую для проверки качества баланса.

| EBITDA/Процентные расходы | 8.4 |

| EBITDA-CAPEX/Процентные расходы | 5.5 |

| Коэффициент быстрой ликвидности | 0.9 |

| Текущее соотношение | 0.5 |

| Чистый долг/EBITDA | 2.2 |

| Чистый долг/EBITDA — CAPEX | 3.4 |

| Долгосрочный долг/капитал | 52.6 % |

| Общий долг/капитал | 53.2 % |

| Общие обязательства/Всего активы | 55.4 % |

нажмите, чтобы увеличить

Низкие коэффициенты быстрой и текущей ликвидности не являются адекватными. Частично они компенсируются ростом выручки и денежных потоков, что обеспечивает ликвидность. В долгосрочной перспективе такие низкие значения вредны для ликвидности компании, особенно для предприятий с тяжелыми активами, таких как производство цемента.

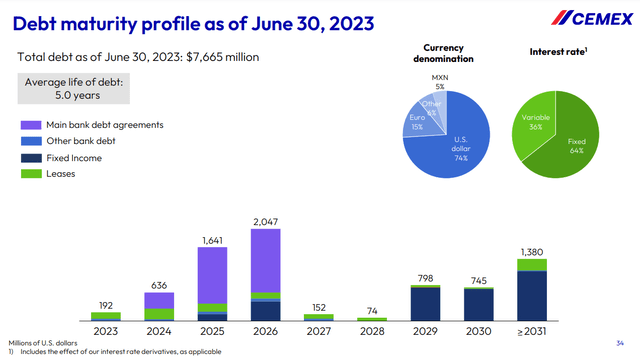

В 2025 и 2026 годах у Cemex наступит срок погашения значительной части долга. На изображении ниже показана структура долга компании:

За последние несколько лет компания осознала рост операционной прибыли. Если Cemex не сможет сохранить текущие темпы роста, ей, возможно, придется рефинансировать свои долги на тяжелых условиях. Проблемы возникают из-за более высоких процентных ставок. Существующие долги имеют гораздо более низкие фиксированные ставки.

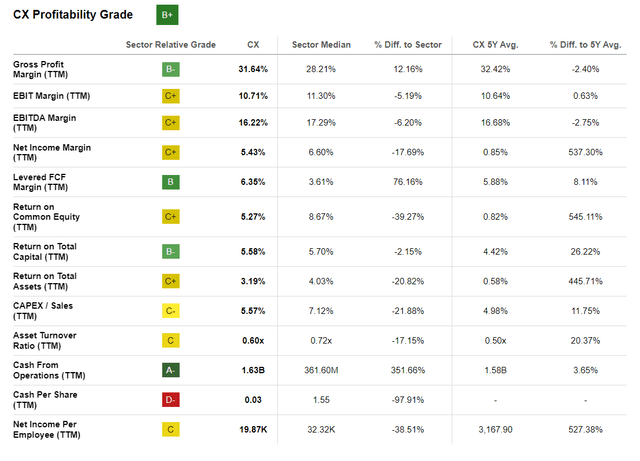

На следующем изображении сравниваются рентабельность Cemex с отраслевыми и средними результатами компании за пять лет:

Цифры ниже среднего показателя по отрасли, едва превышая средний показатель компании за пять лет. Одним из положительных изменений является рост ROE с 0,82% до 5,27% TTM. Этот рост поддерживается ростом эффективности, измеряемой чистым доходом на одного сотрудника. Последний вырос в шесть раз по сравнению со средним показателем за пять лет.

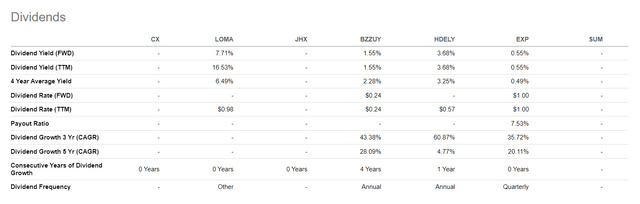

Компания не распределяет дивиденды, как видно на изображении ниже:

Loma Negra (LOMA) является основным производителем цемента в Аргентине и за последние три года выплачивала дивиденды с отличной доходностью.

Оценка

Для расчета справедливой стоимости Cemex я использую двухэтапную модель дисконтированных свободных денежных потоков профессора Дамодарана. Для ввода уравнений я использую его базу данных и Seeking Alpha.

Предположения и входные данные:

- Безрисковая ставка равна средней 5-летней ставке по долгосрочным государственным облигациям США — 2,2%.

- Премия за риск по акциям в Мексике составляет 7,9 %.

- Строительные материалы без рычага, бета 1.03

- Соотношение долга и собственного капитала Cemex 53%

- Эффективная ставка налога Cemex 30%

Вышеуказанные параметры вводятся на следующих этапах:

1. Рассчитайте бета-версию с кредитным плечом по приведенной ниже формуле:

Бета-версия с кредитным плечом = Бета-версия без кредитного плеча * (1+D*(1-T)/E)

2. Рассчитайте ставку дисконтирования (ставку дисконтирования как стоимость собственного капитала), используя полученное значение бета-версии с кредитным плечом. Формула, которую я использую:

Стоимость акционерного капитала = Безрисковая ставка + (Бета с кредитным плечом * Премия за риск по акциям)

3. Я рассчитываю приведенную стоимость дисконтированных свободных денежных потоков за десять лет, используя оценки свободного денежного потока на 2024 год от Market Screener. Я предполагаю, что свободный денежный поток будет расти стабильными темпами в 9,7%.

4. Затем я рассчитываю конечную стоимость свободных денежных потоков в течение десяти лет при стабильном бессрочном росте, g, и получающуюся в результате ставку дисконтирования. Затем я рассчитываю текущую стоимость конечной стоимости:

Терминальная стоимость = FCF2033 × (1 + г) ÷ (ставка дисконтирования — г)

Текущая стоимость конечной стоимости = терминальная стоимость ÷ (1 + r)10

5. Суммируйте окончательные результаты этапа 1 и этапа 2. Их сумма называется общей стоимостью собственного капитала (TEV);

Общая стоимость акционерного капитала = текущая стоимость денежных потоков следующих десяти лет + терминальная стоимость.

6. Разделите TEV на общее количество выпущенных компанией акций. Результатом является внутренняя стоимость, которую я сравниваю с текущей рыночной ценой.

Для Cemex я получаю следующие результаты:

Бета с кредитным плечом = 1,08

Ставка дисконтирования = 10,09 %

Общая стоимость акционерного капитала = 10 625 000 000 долларов США.

Общее количество акций в обращении = 1 475 600 000.

Внутренняя стоимость одной акции = $7,19.

Текущая рыночная цена = 7,19$ (по состоянию на 11 сентября 2023 г.)

Стоимость компании, рассчитанная по методу DCF, соответствует предложению г-на Маркета. На мой взгляд, текущая рыночная цена не обеспечивает запаса прочности.

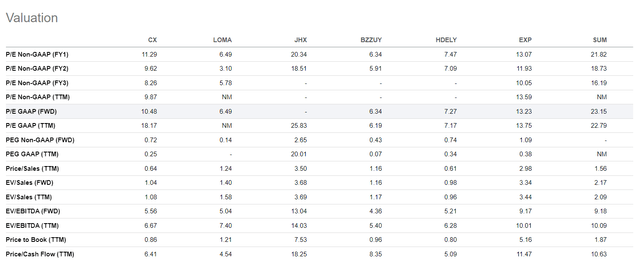

По показателям EV/продаж и цены/денежного потока Cemex дешевле своих аналогов. На мой взгляд, LOMA предлагает более выгодную стоимость за счет дивидендов и, однако, дешевле, исходя из соотношения цена/денежный поток.

Риски

Наиболее значимым риском для CEMEX является снижение спроса на новое строительство. Последнее зависит прежде всего от экономических условий: инфляции, процентных ставок и экономического роста. Цементный бизнес сложен, и операционный риск является тяжелым бременем. Процедуры безопасности, сложное оборудование и высококвалифицированный персонал — это постоянные проблемы. Эти риски являются общими для всех производителей цемента. Как обсуждалось выше, недостаточная ликвидность является основным риском, которому подвергается Cemex.

Заключение

Cemex — один из крупнейших производителей цемента в Западном полушарии. Основными источниками дохода являются США и Мексика. Обе страны испытывают растущий спрос на новые дома. По моему мнению, спрос на цемент последует. Однако баланс Cemex мог бы быть более впечатляющим. Ему предстоит погасить более 50% своих долгов в течение трех лет. Коэффициенты ликвидности ниже единицы. Я считаю, что предприятиям следует избегать такой низкой ликвидности, особенно предприятиям с тяжелыми активами, таким как Cemex. Позже я свяжусь с Cemex и узнаю, улучшится ли у компании свое финансовое положение. Однако на данный момент я даю рекомендацию «держать» из-за разочаровывающего баланса.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

")