: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

Успехи EnLink (NYSE:ENLC) в 2022 году (когда активность слияний и поглощений достигла пика) уже позади, но у нас еще есть много позитивных новостей, о которых можно сообщить. Смешно легкие деньги были сделаны благодаря росту с минимума в 0,88 доллара за единицу, достигнутого 30 марта 2020 года, до недавнего максимума 13 января 2023 года в 13,58 доллара. Сейчас мы находимся в долгосрочном торговом диапазоне от 8,50 до 13,50 долларов за единицу, начиная с начала 2022 года. Если мы преобразуем этот торговый диапазон в цену, кратную EBITDA, EnLink торгуется с коэффициентом от 7,24x EBITDA до 8,97x. EBITDA, основанная на средней точке прогноза EnLink на 2023 год в размере 1,355 млрд долларов. Оценка EBITDA на 2024 год в размере от $1,4 до $1,425 млрд предполагает годовую целевую цену в $12,21 (средняя точка потенциального диапазона от $9,85 до $15,21).

Хотя второй квартал 2023 года выдался немного слабым, EnLink подтвердила среднюю точку своего прогноза по EBITDA на 2023 год в размере $1355 млн. Они полагают, что завершение скважин откладывается с лета на осень и зиму, чтобы управлять капитальными бюджетами и воспользоваться контанго на рынках природного газа. EnLink остается долгосрочной покупкой, поскольку я считаю, что компания достаточно мала, чтобы продолжать расти на 17-20% в год. Это вдвое превышает 30-летнюю доходность индекса S&P 500, составляющую 9% в год.

В книге EnLink Midstream: на волне роста экспорта СПГ мы обсуждали неизбежное повышение EBITDA EnLink до отметки в 2 миллиарда долларов к 2028 году. Чтобы достичь этого рубежа, EnLink необходимо найти 3,6 миллиарда долларов в виде новых инвестиций в ближайшие 5 лет. Как раз вовремя, EnLink изложила свои прогнозы роста до 2030 года в CCUS (утилизация и секвестрация углерода) во время отчета о прибылях и убытках за второй квартал.

Напоминаем читателям, что CCS и CCUS — это процессы улавливания CO2 от производственных операций, таких как производство стали и удобрений, который в противном случае был бы выброшен в атмосферу, и либо навсегда изолировал его под землей (CCS), либо использовал его для других целей, таких как повышение нефтеотдачи или обеспечение шипения CO2 в газированных напитках (CCUS).

Причина удаления CO2 из дымовых труб заключается в предотвращении накопления углерода в атмосфере, и поэтому CCS/CCUS является одним из основных инструментов в борьбе с изменением климата. Сказать, что индустрия CCS/CCUS находится в зачаточном состоянии, значит не сказать ничего. Хотя в США на протяжении многих лет были запущены различные пилотные программы, мы едва вышли из этого процесса. Для полного расширения CCS/CCUS потребуются десятилетия, и недавнее законодательство (в частности, IRA – подробнее об этом ниже) создало стимулы для усиления CCS/CCUS.

Чтобы воспользоваться этим импульсом, EnLink планирует потратить $1,5 млрд на эти высокодоходные проекты в течение следующих 7 лет, чтобы удовлетворить растущий спрос с коэффициентом EBITDA в 5 раз. Дополнительную информацию о CCS/CCUS в США см. в статье «Улавливание углекислого газа, привлекающее инвестиции — Денбери возглавляет инициативу». Денбери (DEN) является основным конкурентом EnLink в пространстве CCUS Луизианы. Скорее всего, осознавая это, Exxon Mobil (XOM) приобрела их за 4,9 миллиарда долларов, сделав Exxon Mobil фактическим лидером на арене CCUS в США. Растущие возможности EnLink в сфере CCUS станут темой разговора в этой статье.

Эксон Мобил

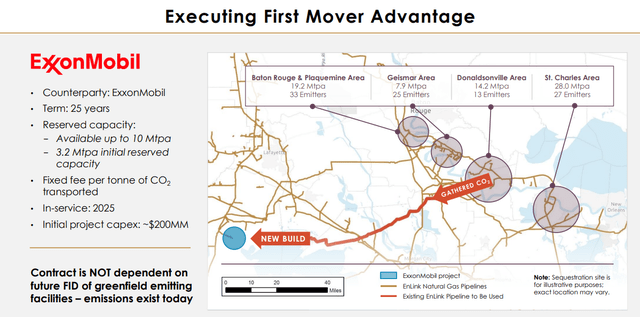

EnLink подписала соглашение о транспортных услугах с Exxon Mobil, согласно которому первоначально будет перевозиться 2 млн тонн (миллионов тонн в год) CO2, уловленного с завода по производству аммиака CF Industries, и 0,8 млн тонн в год с Nucor Steel, и транспортировать его на площадку секвестрации Exxon Mobil в округе Вермилион, штат Луизиана. Оба объекта находятся неподалеку, поэтому они могут использовать одну и ту же трубопроводную инфраструктуру. Планируется, что проект CF Industries будет введен в эксплуатацию в начале 2025 года, а проект Nucor Steel — в 2026 году. Соглашение также предусматривает долгосрочную резервную мощность до 10 млн тонн в год, при этом первоначальная резервная мощность составит 3,2 млн тонн в год, начиная с 2025 года.

Есть три основных фактора, определяющих недавнюю активность Exxon Mobil. Одним из них является подписание соглашения с CF Industries (CF), которое ведет к увеличению количества переговоров с другими компаниями. Во-вторых, это недавнее принятие Закона о сокращении инфляции (IRA), который содержит серьезные стимулы для улавливания, использования и секвестрации углерода (CCUS) и еще более эффективные стимулы для улавливания и секвестрации углерода (CCS). С принятием IRA Конгресс увеличил налоговые льготы, доступные CCS/CCUS, что сделало многие ранее нерентабельные проекты жизнеспособными, и это вызывает гораздо больше разговоров.

Третьей причиной возросшей активности является решение EPA предоставить Луизиане первенство над скважинами класса VI. Для улавливания CO2 вам нужна скважина класса VI, пробуренная и контролируемая. Согласно EPA, скважины класса VI — это скважины, используемые для закачки углекислого газа (CO2) в подземные пласты горных пород для долгосрочного хранения или геологической секвестрации. Разрешение на строительство этих скважин было прерогативой Агентства по охране окружающей среды, и процесс их утверждения был очень медленным. Однако штаты могут получить «первенство» в этом процессе, обратившись в Агентство по охране окружающей среды с просьбой взять на себя обязанности по утверждению и мониторингу этих скважин.

Луизиана получит преимущество над Уэллсом класса VI

2 мая этого года Агентство по охране окружающей среды объявило о своем намерении предоставить штату Луизиана первичные скважины класса IV. Предлагаемый пересмотр позволит Департаменту природных ресурсов Луизианы (LDNR) выдавать разрешения на закачку в геологические объекты улавливания углерода, такие как скважины класса VI, и обеспечивать соблюдение требований. Это одобрение, несомненно, ускорит разработку проектов CCS в Луизиане, где первые скважины будут введены в эксплуатацию в 2025 году.

Если в Луизиане будет построено больше инфраструктуры, штат станет крупным центром продажи «чистых» продуктов, таких как аммиак и сталь. Если «чистые» продукты будут получать премии за свою продукцию или позволят этим компаниям получить больший доступ к мировым рынкам благодаря недавнему прогрессу, то мы можем увидеть поспешное дублирование результатов в других отраслях и перемещение некоторых глобальных заводов из регионов, которые страдают от плохая экономика из-за высоких цен на энергоносители, отсутствия вариантов секвестра и отсутствия государственной поддержки инфраструктуры. Луизиана имеет преимущество во всех трех областях, хотя в некоторых округах может наблюдаться некоторая негативная реакция общественности на экологические проблемы.

Трубопроводная система EnLink в Луизиане перепрофилирована

EnLink на протяжении многих лет медленно строила свою систему трубопроводов для природного газа и жидкостей в Луизиане — за счет приобретений и органического роста. Система внутриштатного газа Луизианы (LIG) компании EnLink, один из крупнейших внутриштатных трубопроводов в Луизиане, состоит из 2000 миль трубопроводов для сбора и транспортировки газа в 29 округах и была куплена EnLink в 2004 году всего за 75 миллионов долларов. Система трубопроводов природного газа обслуживает электростанции, муниципальные газовые системы и промышленные рынки, расположенные в основном в промышленном коридоре вдоль реки Миссисипи между Новым Орлеаном и Батон-Руж. Он добывает природный газ из скважин на территории штата, GOM, других трубопроводных систем и из сланцевого бассейна Хейнсвилл. Чтобы расширить свое присутствие в Луизиане, EnLink заплатила Chevron (CVX) 235 миллионов долларов в 2014 году за Bridgeline и другие газовые активы, которые добавили 1400 миль трубопроводов и хранилищ природного газа на юге Луизианы. Эта покупка добавила резерв в коридоре Миссисипи, который можно перепрофилировать для обслуживания CO2. Сделка также позволила EnLink построить ключевые отношения на этом пути.

Маршрут транспортировки по сделке Exxon Mobil будет использовать небольшую часть LIG — 36-дюймовый участок неиспользуемого газопровода, который будет переведен на передачу CO2. Компрессорная станция будет построена на стыке 36-дюймовой трубы и новой трубы меньшего диаметра, которая протянет последнее расстояние до места секвестрации в округе Вермилион, штат Луизиана. Обычно при транспортировке природного газа компрессорные станции работают на природном газе, но эта система сжатия, скорее всего, будет иметь электрический привод для снижения общих выбросов. Первоначальная компрессия на заводе CF Industries в Дональдсоне будет оплачена CF Industries, которая потратит 200 миллионов долларов на оборудование для улавливания и сжатия CO2. Если у нас есть какие-либо сомнения относительно темпов энергетического перехода, экономика этой сделки должна дать нам ключ к разгадке. Капитальные затраты на декарбонизацию крошечной части наших поставок аммиака и удобрений составляют более 500 миллионов долларов.

Использование этого небольшого 50-мильного участка LIG сэкономит намного больше, чем 75 миллионов долларов США на капитальных вложениях (цена, уплаченная за все 2000 миль LIG еще в 2004 году)! Поскольку диаметр трубопровода настолько велик, он может перемещать CO2 в газообразном состоянии перед подключением к последнему участку, который будет построен с меньшим трубопроводом с более толстыми стенками, способным перемещать CO2 в сверхкритической фазе (более конденсированная форма молекула — наиболее эффективный способ перемещения CO2).

CCS возвращает

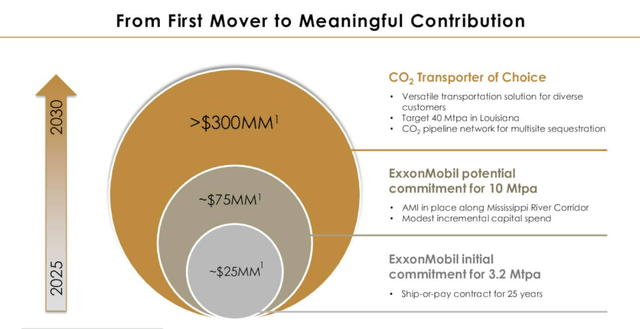

Эти трубы стоят недешево, и все дополнения к проекту, включая компрессию, трубопровод и соединения, обойдутся в 200 миллионов долларов и принесут первоначальную прибыль в размере 8x EBITDA, или 25 миллионов долларов в год. EnLink полагает, что со временем Exxon Mobil подпишет контракты с другими эмитентами в ближайшие 12–18 месяцев, в результате чего потенциальный возврат EBITDA через трубопровод достигнет $75 млн в год. Окончательный доход от проекта составит низкую однозначную прибыль (назовем это доходом по EBITDA в 3-4 раза) или до 75 миллионов долларов в год по EBITDA с относительно небольшими объемами капитальных вложений для увеличения сжатия.

EnLink в настоящее время имеет желанную последнюю милю трубопровода для более чем 80 млн тонн выбросов в год, и по этой причине бизнес по транспортировке CO2 может оказаться прибыльным. Это также делает их более сильной целью поглощения/слияния. Крупные компании среднего бизнеса, такие как Kinder Morgan (KMI) или Williams (WMB), могут быть заинтересованы в покупке EnLink, чтобы укрепить свои портфели по энергетическому переходу. Бизнес, связанный с выбросами CO2, является для них одним из путей.

Ключевой момент, который следует отметить в отношении CCS, в отличие от сбора природного газа, поток молекул не снижается (как в случае с природным газом и нефтяными скважинами), поэтому поток доходов через инфраструктуру EnLink является постоянным. Сделка с Exxon Mobil рассчитана на 25 лет, а срок действия других потенциальных сделок варьируется от 12 до 25 лет. Бизнес CCS также является долгосрочным средством защиты от энергетического перехода. Если электромобили (EV) начнут сокращать потребление бензина в США в 2030-х годах, то бизнес CCS сможет противодействовать потенциальному спаду в их бизнесе по фракционированию. Например, бутан используется для поддержки бензинового пула нефтеперерабатывающих заводов в Луизиане. Хотя я подозреваю, что бензин или сжиженный природный газ, которые не используются в США, будут просто экспортироваться в другие страны, стремящиеся повысить свой уровень жизни.

Риски

Вы также можете задаться вопросом, не уменьшит ли объединение усилий Exxon Mobil и Denbury возможности EnLink, и я полагаю, что это так, но генеральный директор EnLink Джесси Аренивас высказался по этому поводу во время телеконференции о финансовых результатах:

«Нашим конкурентным преимуществом является наличие нескольких труб через штат Луизиана, что особенно сильно влияет на коридор промышленных выбросов. Мы доказали, что можем работать с Exxon Mobil. Итак, мы думаем, что эта транзакция открыла больше дверей [затем она закрылась]… мы видим, что пирог выходит за рамки 80 [миллионных тонн в год]. И я думаю… чтобы решить эту проблему с точки зрения транспорта, потребуется участие нескольких сторон. Но мы чувствуем, что… наша позиция не изменилась. Во всяком случае, сегодня у нас больше возможностей, чем было до сделки [Exxon Mobil-Denbury]».

Я согласен с этой оценкой. Как правило, вы не увидите, чтобы одна организация выиграла каждую заявку, и из-за размера возможностей CCUS в Луизиане трубопровод CO2 в Денбери вскоре достигнет максимального уровня, что поставит их в равные условия с EnLink для новых заявок. Выигрышные предложения обычно идут по пути с наименьшими затратами. Я вижу, что Denbury/Exxon Mobil доминируют на этом рынке, но EnLink наверняка выиграет свою долю бизнеса.

Выводы и позиционирование

Стоимость EnLink растет по мере роста EBITDA. Это так просто. Рост их EBITDA является функцией поиска новых инвестиций с привлекательной доходностью. По нашим оценкам, EnLink необходимо найти $3,6 млрд новых инвестиций в течение следующих 5 лет, чтобы достичь желаемой отметки EBITDA в $2 млрд к 2028 году с нынешних $1,355 млрд. Возможности CCS в Луизиане могут помочь в этом начинании и являются прибыльными по нескольким причинам. Это большая возможность, и для нее потребуется 1,5 миллиарда долларов нового капитала — именно то, что вы хотите видеть для растущей компании. Рентабельность инвестированного капитала превышает их текущие инвестиции: 5x EBITDA против 5,5x EBITDA для других предприятий. Увеличение прибыли частично обусловлено тем, что эта возможность позволяет использовать недостаточно используемые активы, которые можно перепрофилировать для транспортировки CO2.

Еще одна важная привлекательность возникает потому, что количество транспортируемых молекул не уменьшается с течением времени, как это происходит в типичных скважинах, добывающих нефть и природный газ, а соглашения о транспортировке имеют более длительный срок, чем многие из существующих контрактов, — от 12 до 25 лет. Наконец, бизнес в целом имеет смысл как в качестве страховки от энергетического перехода, так и потому, что он сделает EnLink более привлекательной целью для поглощения. По моему мнению, именно по этой причине Exxon Mobil приобрела Denbury. Я рекомендую покупать EnLink при любом откате к зоне ниже 10 долларов (при условии, что мы туда доберемся) и удерживать ее в долгосрочной перспективе (5-8 лет) из-за сильно растущей доходности. Краткосрочные свинг-трейдеры могут зафиксировать прибыль выше 13 долларов и перезагрузить позиции по более низким ценам. Терпение является ключевым моментом, поскольку волнам цен за единицу продукции EnLink в настоящее время требуется около 36 недель, чтобы пройти туда и обратно от максимума к минимуму и обратно.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

")