: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

Краткое содержание

В этом посте я изложу свои мысли о бизнесе и акциях The Middleby Corporation (NASDAQ:MIDD). Я рекомендую рекомендацию «Покупать», поскольку MIDD превзошла ожидания по прибыли во втором квартале, продемонстрировав сильные результаты по выручке и рентабельности. Примечательно, что давление на сокращение запасов ослабевает, и сегмент продаж, похоже, достигает переломного момента. Кроме того, я ожидаю, что выручка ускорится во 2П23, поскольку во 2П23 нормализуется отставание.

Инвестиционная диссертация

MIDD сообщила, что скорректированная прибыль на акцию за 2К23 составила $2,47 на акцию, что превзошло консенсус-прогноз в $2,35. Эти более высокие, чем ожидалось, результаты можно объяснить небольшим увеличением выручки и рентабельности EBITDA, хотя они были частично смягчены повышением налоговых ставок.

Общий объем продаж за квартал достиг $1,04 млрд, что отражает рост на 3%, обусловленный, главным образом, хорошими результатами в сегментах коммерческого общественного питания [CF] и пищевой промышленности [FP], в то время как продажи жилых помещений отставали. Что касается стоимости, ожидается, что стоимость сырья останется стабильной или немного снизится по сравнению с текущим уровнем. Что касается рентабельности, MIDD достигла скорректированной EBITDA в размере $229 млн с маржой 22,0%, что превзошло консенсус-прогноз в $223 млн с маржой 21,5%. Столь исключительные показатели EBITDA были в первую очередь обусловлены увеличением рентабельности CF на 220 б.п. в результате перехода к более технологическим решениям, повышения эффективности производства и благоприятной динамики соотношения цены и себестоимости. Кроме того, рентабельность FP увеличилась на 287 б.п. благодаря успешному выполнению более крупных проектов и улучшению операционного рычага.

Во втором квартале сокращение запасов оказало влияние как на сегменты CF, так и на сегменты «Бытовая кухня» [RK], причем RK пострадал сильнее, чем CF, что привело к отставанию производства от уровня сквозных продаж. Тем не менее, я ожидаю, что структура запасов, скорее всего, вернется к своему обычному состоянию к концу третьего квартала. Глядя на более широкую перспективу рынка, я считаю, что клиенты постепенно корректируют уровень своих личных запасов. Эта корректировка вызвана возвратом к предпочитаемым ими продуктам MIDD, особенно с учетом того, что ранее дефицит, связанный с COVID, вынудил потребителей придерживаться мышления «бери то, что можешь получить». Учитывая эти факторы, я ожидаю, что продажи улучшятся во второй половине 2023 года, поскольку встречный ветер, вызванный сокращением запасов во втором квартале, постепенно утихнет.

В казахстанском сегменте во 2К23 выручка и рентабельность по EBITDA снизились на 27% и 45% по сравнению с прошлым годом соответственно. Тем не менее, стоит отметить, что этот сегмент, похоже, готов к положительному сдвигу в третьем квартале. Это ожидаемое улучшение обусловлено несколькими ключевыми факторами. Во-первых, ожидается, что возвращение к обычному уровню запасов сыграет значительную роль. Кроме того, наблюдается заметный рост количества заказов, особенно в основных категориях продуктов для приготовления пищи и электротехники. На региональном уровне сегмент RK сталкивается с постоянными проблемами в США, в то время как Великобритания, которая вносит значительный вклад в продажи RK в Европе, борется с повышенными процентными ставками и инфляцией. Тем не менее, есть некоторые обнадеживающие признаки стабилизации. Забегая вперед, я ожидаю, что продажи РК в четвертом квартале увидят заметное улучшение. Хотя я ожидаю, что на рентабельность в третьем квартале повлияют сезонные факторы и поглощения, она должна оставаться выше двузначных цифр.

В целом, несмотря на ожидаемые препятствия в третьем квартале, я полагаю, что различные сегменты MIDD находятся на грани достижения переломного момента после этого периода. Это должно привести к более общему улучшению продаж по мере перехода ко второму полугодию. На мой взгляд, даже несмотря на то, что MIDD имеет дело с отставанием, которое превышает то, что мы видели до пандемии COVID-19, есть некоторый оптимизм в отношении того, что во второй половине 2023 года ситуация начнет нормализоваться. Это должно привести к ежегодное снижение по мере приближения к концу года. Это положительное изменение может быть связано с улучшением цепочки поставок, улучшением доступа к сырью и сокращением сроков выполнения заказов. В результате я заметил, что примерно 80% продуктовой линейки MIDD теперь увязывают заказы с продажами более традиционным способом.

Оценка

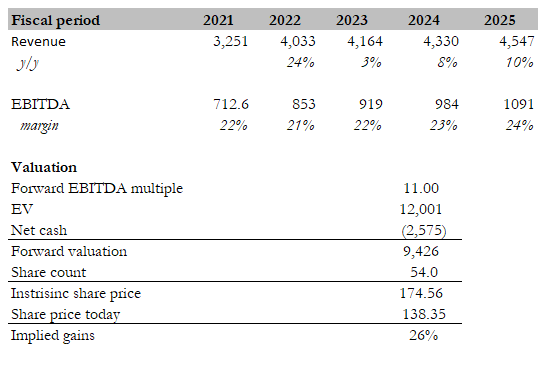

MIDD добилась хороших результатов во втором квартале благодаря впечатляющему портфелю ведущих брендов в трех тесно интегрированных бизнес-сегментах. Поскольку компания продолжает усилия по оптимизации уровня запасов и ожидает, что продажи сегмента достигнут поворотного момента в 3-м квартале с последующей нормализацией отставания во 2П23, я ожидаю положительную траекторию выручки и роста во второй половине года.

Что касается рентабельности, MIDD демонстрирует здоровый рост, который в настоящее время составляет впечатляющие 22%. Учитывая высокие показатели компании во втором квартале, устранение проблем с цепочкой поставок и доступность сырья, я предвижу дальнейшее увеличение рентабельности. Стоит отметить, что акции MIDD в настоящее время торгуются по форвардному коэффициенту EV/EBITDA, равному 11x, тогда как акции ее аналогов, таких как Illinois Tool Works Inc (ITW), торгуются примерно по коэффициенту 17x. Используя консервативный мультипликатор оценки, я устанавливаю целевую цену акций на уровне $174,62, что указывает на потенциал роста в 26%. В свете этих соображений я рекомендую рекомендацию покупать.

Что касается других показателей оценки, текущий форвардный P/E MIDD составляет 12,67x, что значительно ниже исторического среднего значения 19,82x. Для сравнения, ее аналог, ITW, торгуется на уровне выше 21,78x. Если рассматривать мультипликатор P/B, MIDD в настоящее время составляет 2,46x, что снова значительно ниже исторического среднего значения 4,36x. Напротив, у ITW соотношение P/B составляет 23,27x.

Риск

Сохранение инфляции себестоимости и продолжающиеся трудности в цепочке поставок могут оказать более сильное давление на размер прибыли, чем первоначально предполагалось, особенно в связи с тем, что MIDD стремится выполнить исторически большое отставание, которое невозможно скорректировать с учетом более высоких цен. Хотя основные показатели сегментов РК и FP продемонстрировали устойчивость во время пандемии, потенциал роста спроса за пределами существующего отставания может быть ограниченным. Следовательно, MIDD может столкнуться с риском получения неутешительных результатов, если объемы продаж в этих сегментах снизятся раньше, чем ожидалось.

Заключение

MIDD демонстрирует многообещающий путь к восстановлению и росту. Высокие результаты компании во 2К23, превзошедшие ожидания прибыли, обусловлены устойчивым ростом выручки и рентабельности в ключевых сегментах, особенно в коммерческом общественном питании и пищевой промышленности. В то время как давление на сокращение запасов повлияло на определенные сегменты во 2 квартале, ожидание возвращения к нормальному уровню запасов к 3 кварталу, наряду с увеличением активности заказов, предполагает улучшение продаж в будущем. Несмотря на проблемы в сегменте жилых кухонь, существует оптимизм в отношении положительного изменения в третьем квартале и далее. Впечатляющая прибыль MIDD, стабильные затраты на сырье и усилия по оптимизации операций еще больше способствуют ее потенциалу роста. Учитывая форвардный коэффициент EV/EBITDA, равный 11x, по сравнению с аналогами с коэффициентом 17x, существует значительный потенциал роста, что делает рекомендацию «Покупать» привлекательной.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

")