: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: пучок тревожных сигналов")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

Введение

Globe Life Inc. (NYSE:GL) является одним из крупнейших поставщиков услуг страхования на рынке, и за последние пару лет наблюдается устойчивый рост курса акций. За последние 12 месяцев или около того он вырос примерно на 14%, а при приличной доходности около 1% я думаю, что на первый взгляд компания выглядит привлекательной. Но когда мы сравниваем это с сектором, мы быстро видим, что, возможно, на самом деле мы не получаем такую хорошую цену. Судя по прибыли, его акции торгуются на двузначном уровне выше, чем у остального финансового сектора. Я думаю, что для того, чтобы GL можно было покупать, необходимо увидеть коррекцию до уровня остального сектора или ниже него. В любом случае, однако, у компании есть явные качества, и это, на мой взгляд, в конечном итоге заставляет ее удерживаться на данный момент.

Структура компании

GL специализируется на предложении широкого спектра продуктов страхования жизни и дополнительного медицинского страхования, в первую очередь предназначенных для домохозяйств с доходом ниже среднего и среднего в Соединенных Штатах. Страховой портфель компании включает подразделения страхования жизни и здоровья, каждое из которых вносит свой вклад в потоки доходов компании. Благодаря широкому охвату различных целевых групп компания смогла стабильно увеличивать прибыль в течение последних нескольких кварталов, в то время как процентные ставки высоки и снижают покупательную способность людей.

Примечательно, что подразделение страхования жизни является важным драйвером, на его долю приходится впечатляющие 71% от общего дохода от премий, генерируемого GL. Это подразделение играет ключевую роль в бизнесе компании, предоставляя необходимое страхование жизни страхователям и их семьям. Эти продукты страхования жизни предлагают клиентам финансовую безопасность и душевное спокойствие, охватывая различные типы полисов и варианты покрытия для удовлетворения уникальных потребностей различных домохозяйств.

Глядя на последний отчет компании, становится ясно, что более высокие процентные ставки снижают потенциальные доходы бизнеса. Только за последние 12 месяцев проценты по долгу на акцию выросли с $0,22 до $0,27. Долгосрочная задолженность компании находится на самом высоком уровне за всю историю компании и составляет в общей сложности 1,3 миллиарда долларов. Это вместе с реализованным убытком по некоторым инвестициям компании привело к некоторому снижению чистой прибыли в годовом исчислении.

Расшифровка доходов

Из последнего звонка компании о прибылях и убытках есть несколько интересных комментариев, которыми, я думаю, стоит поделиться. Об этом в ходе телефонного разговора заявил генеральный директор GL Фрэнк Свобода.

«В медицинском страховании премии выросли на 3% до $329 млн, а маржа медицинского страхования выросла на 1% до $92 млн. Мы ожидаем, что в этом году доходы от страховых взносов вырастут примерно на 3%. Мы ожидаем, что к середине нашего прогноза маржа медицинского страхования будет относительно стабильной и в процентах от премии будет находиться в диапазоне от 28% до 30%».

Кажется, что у компании сохраняются достойные перспективы роста, и я думаю, что рост числа клиентов помогает этому. Я действительно думаю, что рынок ожидал большего от GL и последнего квартала, поскольку цена акций еще не восстановилась до высоты в 120 долларов за акцию, которая была в начале этого года. Я думаю, что для того, чтобы это произошло, GL необходимо увидеть еще более сильное увеличение прибыли, которое будет стимулироваться привлечением клиентов и, возможно, выходом в новые регионы рынка.

«Теперь по поводу доходности наших инвестиций. Во втором квартале мы инвестировали 359 миллионов долларов США в инвестиционные облигации с фиксированными сроками погашения, в основном в муниципальный и промышленный секторы. Мы инвестировали со средней доходностью 5,75%, средним рейтингом АА минус и средним сроком службы 24 года, используя возможности муниципального сектора для получения более высокой доходности и более высокого качества».

Я считаю, что одним из ярких факторов GL является их сильная способность повышать чистую доходность инвестиций и, в конечном итоге, обеспечивать более высокую рентабельность собственного капитала. Компании удалось достичь самого высокого уровня рентабельности собственного капитала за последние 5 лет — 15,4%. Я думаю, что в дальнейшем ситуация будет улучшаться, и тот капитал, который GL может инвестировать сейчас, в конечном итоге приведет к получению прибыли, которую можно будет распределить среди инвесторов. У компании относительно низкий коэффициент выплат — менее 10%, но исторический пятилетний темп роста дивидендов составляет почти 7%. Я думаю, что это ставит компанию в привлекательное положение для добавления возможности получения дивидендов.

Оценка и сравнение

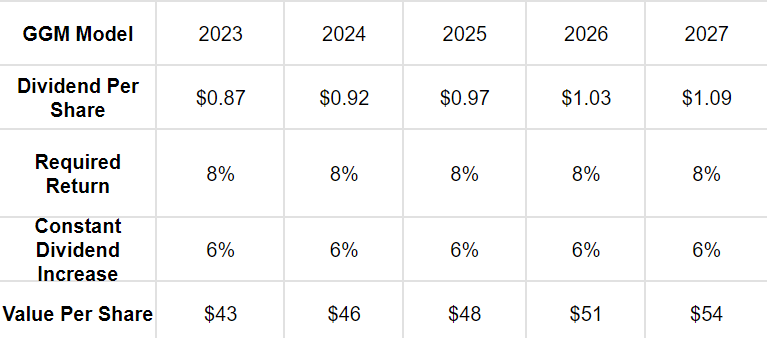

Глядя на приведенную выше модель, я думаю, становится очевидным, что GL сейчас вне досягаемости для покупки. Моя целевая цена только на 2023 год составляет 43 доллара, исходя из требуемой доходности в 8% и темпа увеличения дивидендов в 6%, что немного ниже исторического уровня. Что меня все еще привлекает в GL, что приводит к удержанию, так это то, что коэффициент выплат довольно низок — менее 10%. Шанс на его повышение для повышения акционерной стоимости, безусловно, существует. Вместо этого повышение коэффициента до 20% удвоит целевые цены, и тогда мы не за горами от достижения уровня покупки компании. Я думаю, что при коэффициенте ap/e около 8–9 GL может стать бай-ином в 2023 году. Целевая цена составит 86 долларов, а коэффициент ap/e 8,5, исходя из прибыли на акцию в 10,48 доллара, составит 89 долларов. Однако на данный момент я доволен рейтингом удержания.

Связанный с риском

Одним из заслуживающих внимания факторов риска, который следует учитывать, является возможность продолжительной и устойчивой инфляции после текущего года. В таком случае оценка GL может оказаться под постоянным давлением в течение длительного периода. Инвесторы должны помнить об этой потенциальной проблеме и ее влиянии на финансовые показатели компании.

Будучи также поставщиком услуг страхования, компания в значительной степени полагается на постоянное увеличение количества клиентов для дальнейшего наращивания потенциала прибыли. Во время серьезной рецессии отдельные лица и семьи часто сталкиваются с финансовыми трудностями, что может привести к переоценке их приоритетов в расходах. В таких обстоятельствах покупка страховых полисов, особенно тех, которые выходят за пределы необходимого покрытия, может быть отложена или утрачена приоритетом потребителей. Этот сдвиг в поведении потребителей может привести к снижению продаж и замедлению роста страховых компаний, таких как GL. Я думаю, что оба этих риска вряд ли приведут к продаже GL в ближайшее время. Однако что разумно сделать в отношении компании, так это мой рейтинг удержания. Без привлекательной цены отсутствует стимул брать на себя дополнительный риск снижения, если коррекция произойдет сейчас после покупки.

Вывод инвестора

Инвесторы, которые ищут надежную страховую компанию, должны смотреть на GL прямо сейчас, но, возможно, не как на покупку. На мой взгляд, цена все еще слишком высока, но, учитывая потенциал значительного повышения дивидендов в ближайшие годы, она, по моему мнению, все еще сохранится. Целевая цена в размере около $89, я думаю, является разумной, исходя из оценки прибыли на акцию в $10,48 на 2023 год. Пока она не достигнет этого уровня, инвесторам лучше держать акции.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

")