: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

Инвестиционная диссертация

Evertec (NYSE:EVTC) реализует амбициозную стратегию роста слияний и поглощений, недавно приобретая платежные и финтех-компании в Бразилии, чтобы диверсифицировать свои географические и продуктовые предложения. В то же время EVTC опубликовала положительные финансовые результаты за последние кварталы, и участники рынка сходятся в том, что эта динамика сохранится, поскольку руководство недавно повысило свои прогнозы. Хотя с начала года акции выросли примерно на 16%, стратегия расширения и финансовые результаты могут привести к дальнейшему росту цены акций, поскольку EVTC в настоящее время недооценена по сравнению с местными аналогами.

Резюме компании

Evertec — это компания по обработке транзакций с полным спектром услуг, предлагающая широкий спектр платежных услуг, торгового эквайринга и услуг по управлению бизнес-процессами. Ключевые рынки компании находятся в Пуэрто-Рико, странах Карибского бассейна и Латинской Америке. Согласно недавнему пресс-релизу компании о квартальных результатах, EVTC ежегодно обрабатывает более шести миллиардов транзакций от имени диверсифицированной клиентской базы финансовых учреждений, торговых предприятий, корпораций и государственных учреждений.

Хотя штаб-квартира компании находится в Пуэрто-Рико, ей удалось диверсифицировать свою финансовую географию и доходы, чтобы стать менее зависимой от внутреннего рынка, поскольку сейчас она работает в 26 странах Латинской Америки. Кроме того, хотя наиболее важной продуктовой линейкой EVTC являются платежные услуги, она продемонстрировала хороший баланс получения доходов от других вспомогательных подразделений бизнес-решений и торгового эквайринга. Эта стратегия успешного географического и бизнес-сочетания делает компанию менее восприимчивой к волатильности доходов в случае, если конкретный рынок или продукт неэффективны в определенный период.

![]()

![]()

Стратегия EVTC заключается в органическом росте, а также за счет возможностей слияний и поглощений, которыми компания успешно пользуется в последние периоды для выхода на новые географические территории и расширения предложения своих продуктов. Совсем недавно EVTC объявила о приобретении Sinqia, ведущего поставщика программных решений для финансовых учреждений в Бразилии. Это представляет собой прекрасную возможность для EVTC расширить свою деятельность на большой рынок и осуществлять перекрестные продажи своих дополнительных продуктов. Это произошло на фоне еще одного приобретения Бразилии в начале года, когда EVTC приобрела paySmart, компанию, предоставляющую услуги по обработке платежей. Это хорошие примеры захватывающей стратегии роста, которая должна расширить целевой рынок и доходы EVTC, что, в свою очередь, может стимулировать рост цены акций до более высоких уровней в ближайшие периоды.

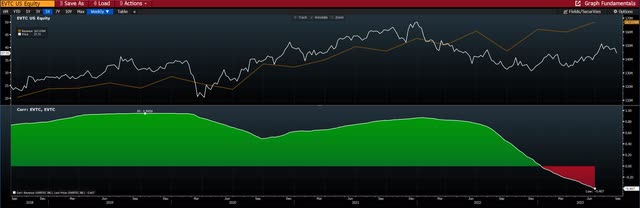

С точки зрения рыночных показателей, у EVTC пока был положительный год: акции выросли примерно на 16% с начала года, в целом следуя индексу S&P 500. Однако в последние пару месяцев мы наблюдали падение цены EVTC, что, возможно, может сделать текущий уровень цен привлекательной точкой входа, учитывая позитивные планы роста и хорошие финансовые результаты, обсуждаемые ниже.

Сравнивая цену акций с их фундаментальными показателями с точки зрения доходов, мы можем наблюдать сильную корреляцию между двумя наборами данных за последние примерно 4 года. Однако в этом году мы можем наблюдать заметное снижение корреляции, поскольку акции не смогли увеличиться по сравнению с растущими показателями выручки. Опять же, это может оказаться интересной тактической возможностью купить акции по хорошей цене перед возможной средней коррекцией корреляции доходов и цен на акции.

Твердые финансовые результаты и бычий консенсус

Evertec опубликовала результаты за второй квартал 23 года в конце июля, и в них было много положительных моментов. Выручка увеличилась до $167,1 млн, что примерно на 5% больше, чем в предыдущем квартале, а чистая прибыль увеличилась примерно на 11% до $30,6 млн. Прибыль на акцию также выросла на аналогичный процент по сравнению с предыдущим периодом, достигнув $0,52.

Заглядывая в будущее, рыночный консенсус сохраняет позитивный прогноз и сохраняющуюся динамику, наблюдаемую в результатах этого года. Прогнозируется, что в четвертом квартале 23 года выручка еще больше увеличится до ~ 171,8 миллиона долларов, а чистая прибыль значительно вырастет до 46 миллионов долларов.

В результате этих положительных финансовых событий руководство EVTC повысило свои прогнозы на год. Они увеличили максимальную выручку за 2023 финансовый год до 658 миллионов долларов по сравнению с предыдущими оценками в 652 миллиона долларов, а также увеличили ожидаемую годовую прибыль на акцию примерно на 6%. Кроме того, компания объявила об увеличении своей программы обратного выкупа акций на общую сумму до 150 миллионов долларов в течение следующих 18 месяцев. Это должно стать бычьим катализатором для акций, поскольку подобные выкупы могут создать дополнительную акционерную стоимость.

Положительные рекомендации аналитиков

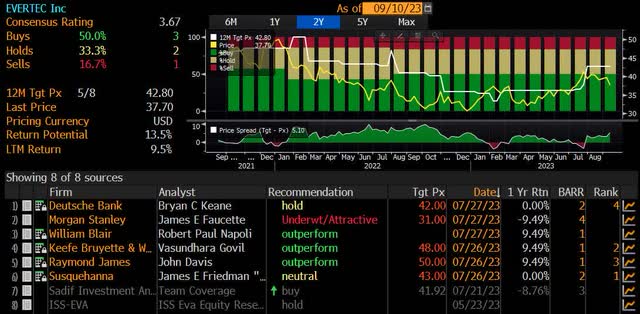

Я надеюсь подтвердить свой тезис, проанализировав рекомендации аналитиков Bloomberg, чтобы оценить настроения сообщества продавцов. Хотя EVTC относительно мало освещается аналитиками, вокруг акций существует конструктивный консенсус. 50% опрошенных аналитиков рынка акций дали рекомендацию «ПОКУПАТЬ» акции, в то время как только один аналитик дал рекомендацию «ПРОДАВАТЬ». Кроме того, согласованная целевая цена на 12 месяцев составляет $42,80, что предполагает возможный потенциал доходности в 13,5%, исходя из текущей цены.

Оценка относительно аналогов

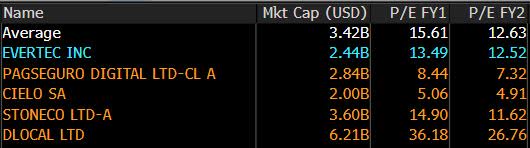

С точки зрения относительной оценки, EVTC торгуется с небольшим дисконтом к своим аналогам в местном секторе, как показано выше соотношением цены и прибыли за 1 и 2 финансовые годы. Если бы мы увидели сближение между коэффициентом P/E EVTC и этим Что касается средней группы аналогов, мы могли бы ожидать положительного роста цен на акции компании, и я считаю, что есть веские аргументы в пользу того, что EVTC будет торговаться, по крайней мере, на уровне аналогов.

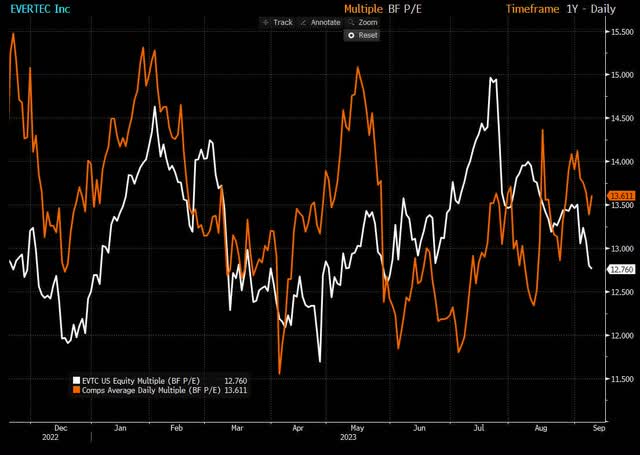

Во-первых, диаграмма ниже иллюстрирует смешанный форвардный коэффициент P/E Bloomberg, в котором используется средневзвешенное по времени форвардных оценок EVTC за 1 и 2 финансовый год и его среднее значение. Мы видим, что в прошлом году EVTC удавалось торговаться выше или, по крайней мере, на уровне своих показателей в течение нескольких периодов. Однако в последние месяцы коэффициент P/E EVTC снизился. Тем не менее, учитывая тесную корреляцию между этими двумя показателями, а также многочисленные периоды, когда P/E EVTC на самом деле был выше, я считаю, что мы можем быть относительно уверены в том, что EVTC сузит свой дисконт в долгосрочной перспективе, особенно с учетом положительные финансовые показатели и заголовки новостей о приобретениях.

Во-вторых, я считаю, что EVTC будет торговаться ближе к аналогам благодаря своему недавнему выходу на новые рынки, в частности, их приобретениям для выхода и расширения своего присутствия в Бразилии, представляющей крупнейший рынок Латинской Америки. Если обратиться к группе аналогов по обработке транзакций, то компании, которые торгуются с более высокими коэффициентами P/E, — это StoneCo и Cielo. Оба этих конкурента работают исключительно на бразильском рынке. Теперь EVTC сможет выйти на этот рынок, одновременно предлагая свои продукты, услуги и ноу-хау из своего существующего предложения в Центральной Америке. В то же время акции EVTC должны выиграть от лучшей географической и продуктовой диверсификации по сравнению с аналогичными компаниями.

Скорректированная оценка прибыли на акцию Bloomberg на 2023 финансовый год составляет $2,79, и я считаю, что это разумная рыночная оценка, которую следует использовать по нескольким причинам. В Bloomberg эта цифра получена на основе базовых прогнозов шести аналитиков, что, возможно, дает нам достаточно широкую панель мнений, чтобы получить достоверное среднее значение. Кроме того, среди этих аналитиков наблюдается относительно небольшой разброс мнений: самый низкий показатель EPS составляет $2,78, а самый высокий вклад — $2,83. Когда разброс прогнозов не такой широкий, это указывает на то, что в аналитическом сообществе существует относительно жесткий консенсус, который может помочь обеспечить большую уверенность в оценочном значении.

Если мы применим оценку прибыли на акцию на 2023 финансовый год (2,79 доллара США) к среднему коэффициенту P/E для первого финансового года, равному 15,61x, мы сможем рассчитать целевую справедливую цену для EVTC в размере ~ 43 долларов США. Этот целевой уровень приблизит нас к уровням цен на акции, которые в последний раз наблюдались пару месяцев назад, перед недавней распродажей. Я считаю, что коррекция была в первую очередь вызвана оппортунистической фиксацией прибыли и, возможно, представляла собой хорошую возможность для продажи, поскольку доходность за период с 23 января по 23 июля приближалась к ~30%. В целом, приведенный ниже подход к оценке P/E представляет собой заметное потенциальное повышение справедливой стоимости примерно на 15%, что также относительно соответствует консенсусу аналитиков о потенциале доходности за 12 месяцев, показанном ранее.

Положительные тенденции среди акционеров

Я всегда смотрю на базу 10 крупнейших акционеров и недавние ежеквартальные отчеты об их позициях, чтобы выявить какие-либо существенные модели покупок или продаж, которые могут пролить свет на настроения крупных инвесторов. В этом случае мы видим позитивный прогноз, подтверждающий мой бычий тезис.

В последние кварталы мы можем видеть, как крупные институциональные акционеры увеличивают свои позиции в EVTC, такие как BlackRock (в настоящее время владеет ~15% акций в обращении), State Street (~4%) и River Road Asset Management (~3%). Такая позитивная позиция этих ключевых инвесторов может означать, что они потенциально рассматривают EVTC как хорошую ценность на ближайшие кварталы и могут иметь бычий взгляд на акции, или же можно утверждать, что инвесторы либо сохранят, либо продадут свои позиции.

Переходя к транзакциям управления, можно наблюдать аналогичную положительную картину. Хотя в течение 2023 года наблюдалась более высокая частота мелких сделок по продаже, были также совершены значительные сделки по покупке, которые более чем компенсировали друг друга. В совокупности было продано ~115 000 акций и куплено ~226 000 акций, что привело к чистому положительному увеличению количества управленческих операций на ~341 000. В целом это указывает на то, что команда менеджеров заинтересована в игре, и подразумевает, что они могут рассматривать недавние уровни цен как хорошую ценность по сравнению с долгосрочными фундаментальными перспективами EVTC, что еще раз подтверждает этот тезис.

Бычье позиционирование опционов

Техническим индикатором на рынке опционов, который мы можем использовать для определения сигналов бычьего или медвежьего настроения, является коэффициент пут/колл, который сравнивает текущий открытый интерес для опционов пут и опционов колл. Значение ниже 1 указывает на то, что существует больший открытый интерес к опционам колл по сравнению с опционами пут. Текущее значение EVTC 0,10 показывает больший спрос на опционы колл, указывая на то, что на рынке существует сильная позиция, позволяющая воспользоваться преимуществами движения акций вверх через опционы колл. И наоборот, это также показывает меньший спрос на опционы пут, которые обычно покупаются, если есть опасения, что акции будут перекуплены или переоценены, поскольку трейдеры опционов будут стремиться либо защититься, либо получить спекулятивную прибыль от ожидаемого падения акций.

Риски

Важно выделить несколько ключевых рисков для данной диссертации. На микроуровне существует риск реализации того, что EVTC не сможет эффективно интегрировать новые предприятия, которые она недавно приобрела (и планирует приобрести в ближайшем будущем), поскольку управленческая команда продолжает стимулировать рост за счет возможностей слияний и поглощений. Такое корпоративное расширение может привести к финансовым рискам в плане истощения денежных и финансовых резервов в большей степени, чем первоначально было запланировано в бюджете, а также может привести к операционным рискам необеспечения синергии, на которую надеялись. Эти рисковые события, возможно, приведут к ухудшению финансовых результатов и положения EVTC и, в конечном итоге, окажут давление на цену акций.

На макроуровне, если экономические условия в Центральной и Латинской Америке ухудшятся, это окажет негативное влияние на спрос на платежные услуги, предлагаемые EVTC, что приведет к снижению выручки. Согласно приведенным ниже прогнозам Bloomberg Economic, регион Латинской Америки действительно подвергается риску высокого и устойчивого уровня инфляции в ближайшие годы. Тем не менее, в этом регионе существует большое количество состояний, и EVTC в настоящее время реализует разумную стратегию, ориентируясь на крупные и ценные страны в этом блоке, такие как Бразилия, чтобы уменьшить подверженность спадам в конкретных странах.

В заключение

EVTC — интересная и амбициозная компания в растущей индустрии финансовых технологий и платежей, нацеленная на географическое расширение в регионе, который менее насыщен, чем рынки платежей Западной и Северной Америки. Недавние приобретения Sinqia и paySmart демонстрируют захватывающие потенциальные перспективы для фирмы, а финансовые результаты в этом году имеют тенденцию к росту, что, возможно, может отразиться на цене акций. В то же время, существуют бычьи сигналы со стороны аналитиков-продавцов и позиция инвесторов-покупателей, которые помогают подтвердить мое мнение о том, что компания и ее акции находятся на захватывающем пути роста в ближайшие периоды.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

")