: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

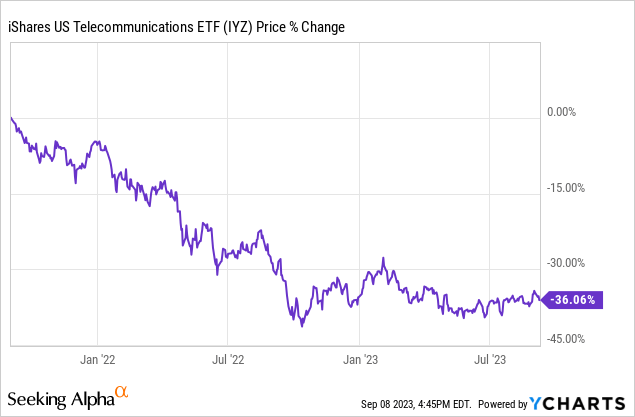

За последние два года акции телекоммуникационных компаний распродавались довольно агрессивно из-за больших потребностей в капиталовложениях в отрасли, чрезмерного заемного капитала на балансах, растущей конкуренции и быстрого роста процентных ставок:

В этом секторе акции AT&T (NYSE:T) особенно популярны среди пенсионеров и других инвесторов с пассивным доходом, поскольку они предлагают:

- Очень привлекательная дивидендная доходность, которая хорошо покрывается денежными потоками.

- Стабильная бизнес-модель, которая сможет поддерживать дивиденды на долгие годы вперед.

- Баланс инвестиционного уровня, который помогает снизить риск.

Хотя все это верно, мы считаем, что инвесторам было бы лучше инвестировать в другого телекоммуникационного гиганта: акции Telefonica (NYSE:TEF). В этой статье мы обсудим три основные причины.

Обзоры компаний

И T, и TEF работают в телекоммуникационном секторе. T — американская компания, которая продает услуги беспроводной передачи голоса и данных, устройства и различные решения для передачи данных и связи корпоративным и частным клиентам под такими торговыми марками, как AT&T, Cricket и AT&T Fiber, через свой сегмент коммуникаций. Между тем, компания также имеет значительное деловое присутствие в Латинской Америке, где также продает услуги беспроводной связи и смартфоны.

Тем временем TEF базируется в Испании и работает на нескольких европейских рынках, а также в Латинской Америке. Он предлагает услуги мобильной связи (такие как мобильная голосовая связь, добавленная стоимость, мобильные данные, Интернет, оптовая торговля, корпоративные услуги, роуминг, фиксированная беспроводная связь, транкинговая связь и пейджинговые услуги) и услуги фиксированной связи (т. е. линии PSTN, доступ к ISDN, услуги общественной телефонной связи, местная, внутренняя и международная междугородная и фиксированная-мобильная связь, корпоративная связь, дополнительные дополнительные услуги, видеотелефония, интеллектуальные сети и телефонные информационные услуги). TEF также предоставляет услуги Интернета, широкополосного доступа и мультимедиа, а также выделенные линии и сетевые решения, обслуживая как розничных, так и оптовых клиентов, а также операторов связи. Кроме того, TEF предлагает услуги видео/ТВ, продукты IoT, облачные вычисления, рекламу и различные цифровые услуги.

№1. У Telefonica больший потенциал роста, чем у AT&T

По нашему мнению, TEF имеет больше возможностей для обеспечения роста, чем T. T пришлось выделить свой самый быстрорастущий бизнес (медийные активы) в отчаянной попытке замаскировать сокращение дивидендов и избавиться от части своего долга, оставив позади очень медленно растущий бизнес. В результате компания T попала в порочный круг необходимости агрессивно инвестировать в свой капиталоемкий основной бизнес, просто чтобы топтаться на месте.

Более того, ей приходится направлять каждый последний свободный доллар на погашение долга, поскольку она стремится укрепить свой баланс в условиях процентных ставок «выше и дольше».

Несмотря на все это, ее конкурентное положение кажется довольно слабым, поскольку не обостряется конкуренция со стороны таких компаний, как T-Mobile (TMUS) и Verizon (VZ), но даже ходят слухи о потенциальном будущем выходе Amazon (AMZN) на рынок. привело к падению акций. Это показывает, насколько мало доверия рынок к конкурентоспособности T в отрасли, которая становится все более конкурентной.

Более того, в ближайшем будущем T столкнется с потенциально серьезной головной болью (и существенным риском ответственности) из-за продолжающегося расследования потенциальных повреждений, вызванных светодиодными кабелями, с которыми компания хотя бы частично была связана в прошлом. Все эти проблемы оказывают сильное давление на T и обусловливают очень слабый, а то и вовсе отсутствующий, профиль роста в обозримом будущем.

Между тем, TEF также не является сильной растущей компанией и, безусловно, сталкивается с аналогичными капитальными затратами, конкурентными требованиями и требованиями баланса. Тем не менее, он не сталкивается с риском выхода Amazon на свой основной рынок, как это делает T, и не сталкивается с таким же риском выхода светодиодного кабеля.

Кроме того, в этом году TEF демонстрирует значительный органический рост. Недавно компания повысила прогноз на год после достижения органического роста выручки на 4,1% в годовом исчислении и ожидает аналогичных темпов роста в течение всего года наряду с органическим ростом OIBDA на ~3% за весь год (аналогично EBITDA).

Руководство считает, что пиковые потребности в капвложениях остались позади, и рассчитывает продолжать стимулировать устойчивый органический рост прибыльности бизнеса, уделяя особое внимание генерированию свободного денежного потока на основных рынках Испании, Бразилии, Германии и Великобритании.

У TEF также есть сильные двигатели роста в подразделениях Telefonica Tech и Telefonica Infra, а также в бизнес-сегменте Telefonica Hispam, риски которого в последние годы компания значительно снизила, пытаясь сократить капитал в этом сегменте.

TEF также аннулирует свои казначейские акции наряду с выплатой привлекательных денежных дивидендов, которые должны послужить катализатором роста внутренней стоимости на акцию в будущем.

№2. Акции Telefonica дешевле, чем акции AT&T

И последнее, но не менее важное: как видно из таблицы ниже, TEF явно дешевле, чем T, особенно в наиболее важной категории оценки, которая принимает во внимание левередж (EV/EBITDA):

| Безопасность | EV/EBITDA | П/ФКФ | Див. Урожай |

| ТЭФ | 5,16x | 5,87x | 7.82% |

| Т | 6,39x | 5,91x | 7.69% |

нажмите, чтобы увеличить

Хотя на данный момент T выглядит привлекательно, учитывая, что он, наконец, торгуется с дисконтом к своему долгосрочному среднему мультипликатору EV/EBITDA, TEF торгуется с еще большим дисконтом к своему долгосрочному среднему мультипликатору EV/EBITDA, а также торгуется на уровне очень большой дисконт к EV/EBITDA компании T. Хотя ее P/FCF и дивидендная доходность лишь немногим более привлекательны, чем у T на данный момент, они по-прежнему более привлекательны, а ее более высокий показатель EV/EBITDA отражает тот факт, что ее бизнес-модель лучше подходит для обеспечения долгосрочного роста для акционеров, поскольку она генерирует больше EBITDA на доллар стоимости предприятия, чем T.

В дальнейшем мы ожидаем, что ни одна из компаний не будет генерировать значительный рост дивидендов, поскольку обе компании по-прежнему сосредоточены на продолжении сокращения своих балансов и агрессивных инвестициях в свой капиталоемкий бизнес. Тем не менее, более высокий дисконт TEF и немного более высокая текущая дивидендная доходность дают ему явное преимущество, когда дело касается общего потенциала прибыли.

№3. Дивиденды TEF в лучшей форме, чем у T

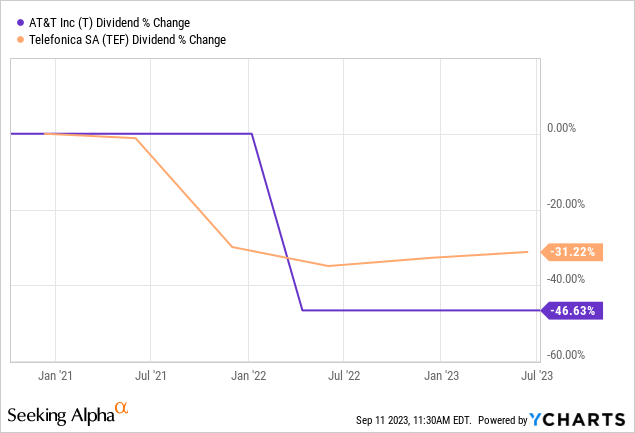

И TEF, и T довольно резко сократили свои дивиденды в последние годы:

Хотя аналитики не ожидают, что какая-либо компания значительно увеличит свои дивидендные выплаты (если вообще увеличит их вообще) в течение следующих нескольких лет, мы считаем, что дивиденды TEF находятся на более прочной основе, чем у T.

Прежде всего, в 2024 году у TEF наступит срок погашения 5,7% (2,01 млрд евро) от общего долга, тогда как у T будет 6,4% (8,95 млрд долларов США) от общего долга. Хотя обе компании имеют достаточно денежных средств плюс свободный денежный поток за вычетом дивидендов, чтобы полностью погасить этот долг по мере его погашения, это сравнение показывает, что у T есть несколько больший стимул погасить долг в следующем году, оставляя меньше средств для погашения своего долга. инвестиции в рост и потенциальный обратный выкуп.

Более того, коэффициент левериджа TEF по состоянию на июнь 2023 года составлял 2,62x, в отличие от заявленного коэффициента левереджа T 3,25x. В результате на TEF лежит гораздо меньшая долговая нагрузка, что особенно важно, учитывая, что мы находимся в условиях повышенных процентных ставок. Это означает, что свободный денежный поток и прибыль на акцию TEF будут более устойчивыми, чем у T, перед лицом волатильности процентных ставок, а также более широких экономических условий, что сделает ее дивиденды более безопасными.

Еще одним признаком того, что дивиденды TEF находятся на более прочной основе, чем у T, является то, что, несмотря на более низкий коэффициент левериджа, доходность свободного денежного потока TEF в 2022 году составит колоссальные 20,7% от его текущей рыночной капитализации по сравнению с доходностью свободного денежного потока T в 2022 году, равной 15,7%. Это еще раз означает, что ее дивиденды гораздо лучше покрываются свободным денежным потоком, чем компания T.

Эти показатели безопасности выглядят еще лучше, если принять во внимание, что T сталкивается с риском, связанным со светодиодным кабелем, а TEF — нет. Более того, T может получить смертельную рану, если AMZN выйдет на рынок, тогда как TEF довольно хорошо диверсифицирован по географическому рынку, так что, если AMZN сделает это, это не повлияет на них почти так сильно.

Вывод инвестора

В последнее время телекоммуникационный сектор пострадал, и мы считаем, что большая часть этих препятствий была оправдана. В результате мы практически не занимаемся этим пространством и предпочитаем вкладывать наш капитал в более прибыльные и лучше обеспеченные инфраструктурные предприятия.

При этом распродажа была настолько агрессивной, что в то время, когда макроэкономические фундаментальные показатели, кажется, все больше указывают на экономический спад, а процентные ставки близки или находятся на своем пике в цикле, некоторые акции телекоммуникационных компаний начинают выглядеть более привлекательными относительно к некоторым другим возможностям, которые есть прямо сейчас.

В целом, мы считаем, что TEF — гораздо лучший выбор, чем любимец доходных инвесторов T, потому что его дивидендная доходность, на наш взгляд, немного выше и убедительно безопаснее, сами акции намного дешевле, а динамика и потенциал роста сильнее, в то время как встречные ветры и риски меньше. В результате мы оцениваем акции TEF как сильную покупку, а акции T – как покупку.

Примечание редактора: в этой статье обсуждаются одна или несколько ценных бумаг, которые не торгуются на крупнейших биржах США. Помните о рисках, связанных с этими акциями.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

")