: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

Тезис

Grupo Financiero Galicia (NASDAQ:GGAL) — один из крупнейших традиционных банков Аргентины. Кроме того, среди своих конкурентов он находится в лучшем положении, чтобы извлечь выгоду из продолжающейся трансформации цифрового банкинга. Компания охватывает все банковские аспекты через свои дочерние компании, включая цифровой банкинг. Naranja X — третье банковское приложение Mercado Pago и BNA+.

Mercado Pago принадлежит MercadoLibre (MELI), а Banco de la Nacion владеет BNA+. Первый является ведущей платформой электронной коммерции в Латинской Америке, а второй — крупнейшим банком Аргентины. Как следует из названия, Banco de la Nacion является государственным предприятием. Gruppo Financiero Galicia — единственный традиционный банк с сильным присутствием в сфере цифровых услуг. Banco Macro (BMA) существенно отстает. Однако Banco BBVA Argentina (BBAR) продвигается вперед.

Помимо традиционного и цифрового банкинга, Grupo Financiero Galicia управляет дочерними компаниями по страхованию, ценным бумагам и инвестициям. Компания имеет прочную репутацию благодаря четкому составу баланса, обеспечивающему снижение рисков.

Я даю рейтинг «покупать» из-за моего солидного цифрового присутствия, эффективного управления рисками и диверсификации услуг.

Латинская Америка и цифровой банкинг

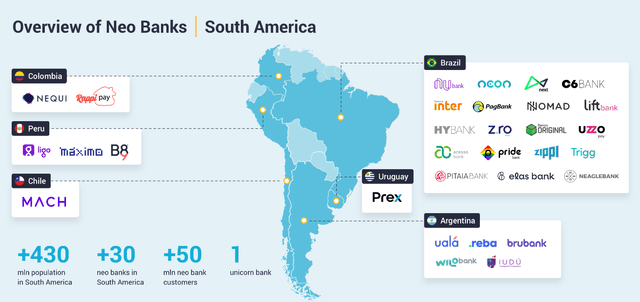

Неонбанки — это мост между традиционными банковскими и цифровыми услугами. Крупнейшим необанком в мире является Nu Holdings (NU). На изображении ниже показаны основные игроки финтех-индустрии Латинской Америки:

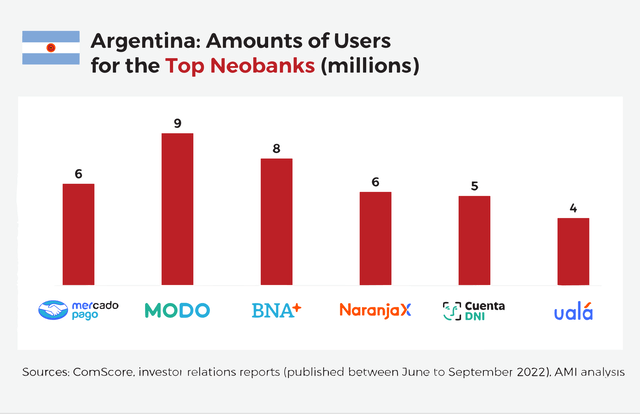

Бразилия лидирует по количеству финтех-компаний в Латинской Америке. Все остальные страны существенно отстают. С точки зрения предпринимателя, это представляет собой неудовлетворенный спрос; с точки зрения инвестора, это означает новые инвестиции в рост. Традиционные банки региона сталкиваются с жесткой конкуренцией со стороны необанков. Некоторые из них более адаптивны, чем другие. В Аргентине существует конкурентная среда в сфере цифровых банковских услуг, как показано на изображении ниже:

Лидером является Mercado Pago, дочерняя компания Mercado Libre. Среди конкурентов — Naranja X. Это дочерняя компания Grupo Financiero Galicia, одного из крупнейших аргентинских банков. Приложение Наранхи занимает второе место по загрузкам после Mercado Pago. Это отличный пример того, как традиционные банки могут добиться успеха в цифровой трансформации. По сравнению с другими крупными аргентинскими банками GGAL демонстрирует лучшие результаты благодаря показателям Naranja X.

Обзор компании

Grupo Financiero Galicia — второй по величине традиционный банк Аргентины. Через свои дочерние компании компания предлагает широкий спектр услуг. Изображение ниже из последней презентации компании иллюстрирует корпоративную структуру:

Banco Galicia, Fondos FIMA, Galicia Seguros и Naranja X являются основными источниками дохода.

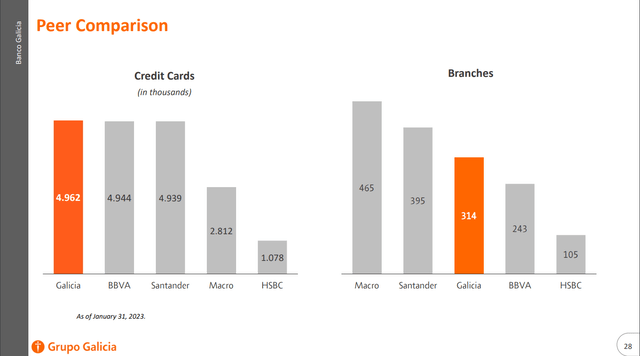

На диаграмме ниже из последней презентации компании показаны Grupo Financiero Galicia и ее коллеги:

GGAL — крупнейший эмитент кредитных карт в Аргентине. Его физическая сеть насчитывает 314 отделений, третье место после Banco Macro (BMA) и Santander (SAN). Как и Banco BBVA, GGAL стремится к расширению своих цифровых услуг вместо того, чтобы поддерживать обширную сеть филиалов. GGAL — крупнейший банк после государственного предприятия Banco Nacion. Он опережает следующий банк с более чем 10% по кредитам.

В следующих параграфах я кратко расскажу о дочерних компаниях GGAL. Первым, кто проанализировал ситуацию, стал Banco Galicia.

Банко Галисия

Структура баланса аналогична структуре баланса других крупных аргентинских банков. Ниже показана структура баланса Banco Galicia.

| Коэффициенты активов: структура активов | |

| Денежные средства/всего активов | 15 % |

| Кредиты (чистое финансирование)/всего активов | 34 % |

| Риск центрального банка/общие активы | 28 % |

| Государственные риски/общие активы | 12 % |

| Коэффициенты ответственности: Структура капитала | |

| Депозиты/Общие обязательства | 69 % |

| Прочие обязательства/ Итого обязательства | 6 % |

| Облигации компании/ Общая сумма обязательств | 2 % |

| Капитал/Общие обязательства + Капитал | 17 % |

| Коэффициенты платежеспособности: | |

| Кредиты (включая кредитные карты)/депозиты | 49 % |

| Наличные/депозиты | 18 % |

| Заемные средства (включая облигации)/ Итого активы | 8 % |

нажмите, чтобы увеличить

На каждую депонированную денежную единицу банки имеют в качестве денежных резервов 0,18 единицы. Такое соотношение очень похоже на США. По сравнению с другими аргентинскими банками он приближается к среднему уровню. Остальные показатели также близки к средним по стране.

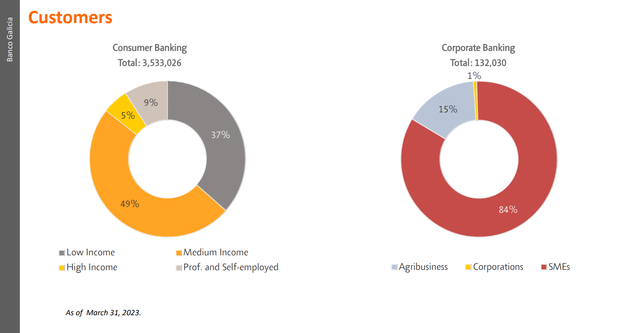

Потребительский банкинг ориентирован на потребителей с низким и средним уровнем дохода. Оба представляют 86% от общего числа клиентов. Бизнес-банкинг ориентирован на малые и средние предприятия (МСП) на 84% и на агробизнес на 15%.

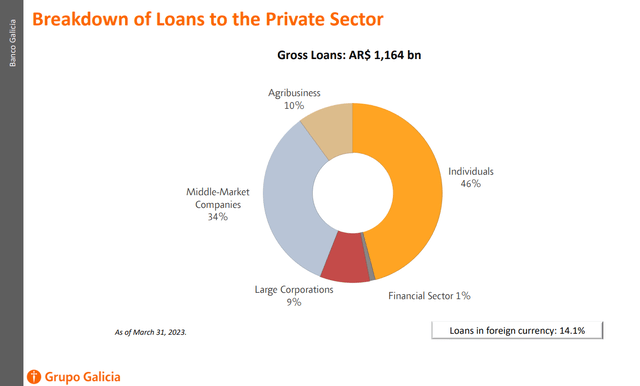

Сельское хозяйство составляет огромную часть ВВП страны. 15 % — это безопасный риск для сектора, известного своей неопределенностью. Например, из-за сильных засух урожай сои в прошлом году упал на 50%. Годы плохого производства подвергают кредиторов агробизнеса высокому риску ликвидности, а, следовательно, и банковскому кредитному риску. Столь масштабное падение производства неизбежно влияет на прибыль компании и ее способность обслуживать свои долги. Состав кредитного портфеля Banco Galicia представлен ниже:

Сроки погашения кредитов преобладают от 1 до 6 и от 6 до 12 месяцев. Кредиты в долларах США составляют 14,1% от общей суммы. Кредиты агробизнеса составляют 10% от общего кредитного портфеля.

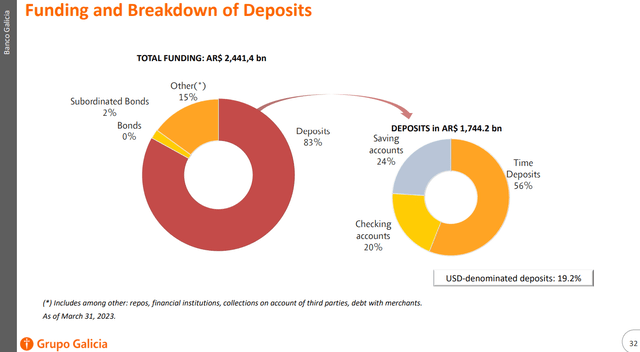

Ниже представлена структура обязательств Banco Galicia.

83% фондирования банков формируется за счет депозитов клиентов. Они хорошо диверсифицированы с акцентом на срочные депозиты и сберегательные счета. Первый составляет 56% от общего объема депозитов. Тем не менее, руководство Banco Galicia отлично справляется с трансформацией зрелости. Коэффициент неработающих кредитов банков ниже среднего показателя по Аргентине (3%). С момента пика пандемии объем проблемных кредитов банка оставался стабильным, несмотря на ухудшение экономических условий.

Апельсин

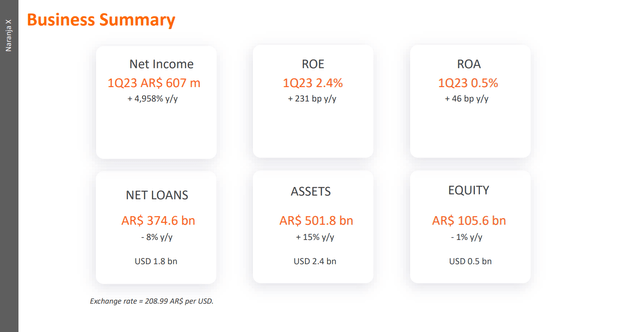

Naranja X — крупнейший эмитент кредитных карт в Аргентине. Его производительность показана на графике ниже:

Чистая прибыль выросла впечатляющими цифрами. Однако эти результаты вызваны безудержной инфляцией и девальвацией песо. Лучшим показателем является ROE, поскольку он включает в знаменатель собственный капитал компании. Последнее отражает инфляцию и девальвацию валюты. Позитивным сигналом является рост активов, несмотря на спад кредитной активности. В таком случае больше людей берут деньги в банке, т. е. Наранджа привлекает больше депозитов.

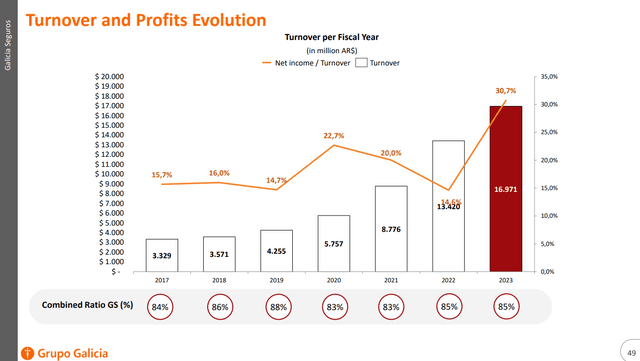

Галисия Страхование

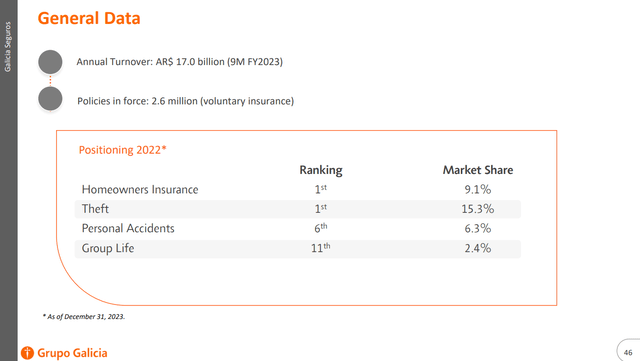

Galicia Seguros — страховое подразделение GGAL. Входит в число лидеров отрасли в Аргентине. На изображении ниже показано расположение Galicia Seguro:

Он занимает первое место по страхованию домовладельцев и страхованию от кражи и шестое место по страхованию от несчастных случаев.

Будучи страховой компанией, Galicia Seguros заключает полисы с ожиданием, что незначительная часть претензий будет выплачена в будущем. Другими словами, страховая компания является продавцом опциона пут, который собирает опционные премии, но периодически несет значительные убытки. Последний представляет собой выплаты по претензиям клиентов. Мы используем комбинированный коэффициент для измерения прибыльности страховой компании. В номинаторе мы понесли убытки и расходы; в знаменателе мы заработали премии.

На изображении ниже показано выступление Grupo Seguro:

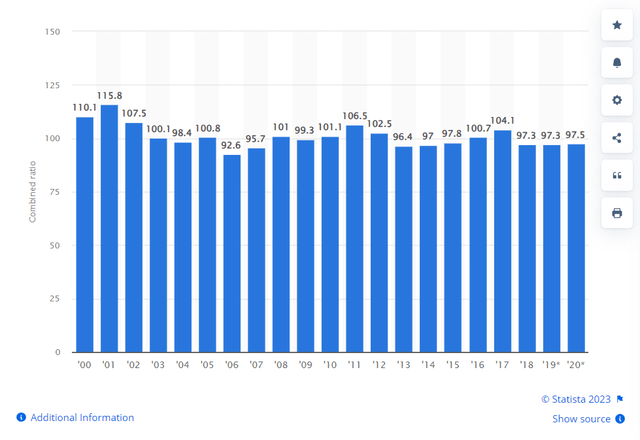

Если коэффициент ниже 100 %, компания прибыльна, и наоборот; если оно превышает 100 %, бизнес теряет деньги. Быть ниже 90 % за последние пять лет – это выдающееся достижение. Чтобы понять почему, я сравню эти цифры с данными страхования в США. Делюсь таблицей из Statista.

На диаграмме представлен совокупный коэффициент индустрии страхования имущества и страхования от несчастных случаев в Соединенных Штатах с 2000 по 2022 год. Суммарный коэффициент значительно превышал 90 %, а иногда и превышал 100 %.

Grupo Seguros работает в сегментах с высоким спросом, таких как кражи и несчастные случаи. Я ожидаю, что клиентская база компании будет расти благодаря обширной сети филиалов, которой пользуются Naranja X и Banco Galicia.

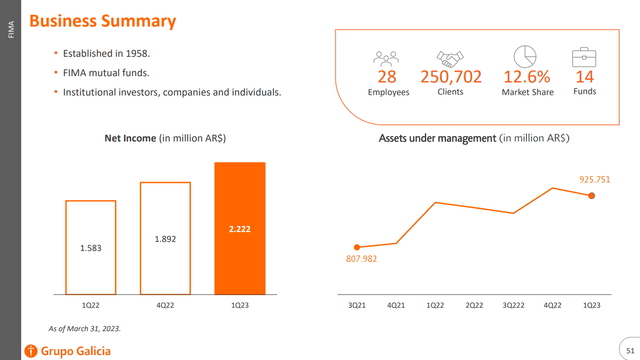

Fondos FIMA

Fondos FIMA — это подразделение по управлению инвестициями Grupo Financiero Galicia. Компания обслуживает институциональных, корпоративных и индивидуальных клиентов. На диаграмме ниже представлен краткий обзор компании:

Самым важным показателем для каждого взаимного фонда является рост AUM, поскольку доход фонда формируется за счет комиссий, основанных на AUM. Последние растут пропорционально АУМ. Фонд FIMA занимает 12,6 % доли рынка и за последние два года увеличил свой AUM на 14 %. Как уже упоминалось, это отражает более высокие доходы и чистую прибыль.

Подводя итог, мне нравится полностью разнообразный портфель услуг GGAL. Компания входит в число лучших по всем направлениям деятельности. Кроме того, компания эффективно осуществляет перекрестные продажи своей продукции между своими дочерними компаниями. Крупнейшая филиальная сеть дает неоспоримое преимущество.

Финансовые показатели компании

Баланс Grupo Financiero Galicia очень хороший, учитывая экономические особенности Аргентины. В таблице ниже показаны показатели консолидированного баланса Grupo Financiero Galicia. Данные взяты из последнего отчета компании за второй квартал 2023 года.

| Коэффициенты активов: структура активов | |

| Денежные средства/всего активов | 11.2 % |

| Кредитные карты/всего активов | 14 % |

| Ссуды (например, кредитные карты)/всего активов | 24 % |

| Облигации/всего активов | 30 % |

| Коэффициенты ответственности: Структура капитала | |

| Депозиты/Общие обязательства | 83 % |

| Прочие обязательства/ Итого обязательства | 15 % |

| Облигации компании/ Общая сумма обязательств | 2 % |

| Капитал/Общие обязательства + Капитал | 18 % |

| Коэффициенты платежеспособности: | |

| Дебиторская задолженность по кредитным картам/депозиты | 21 % |

| Кредиты (включая кредитные карты)/депозиты | 61 % |

| Наличные/депозиты | 18 % |

| Заемные средства (включая облигации)/ Итого активы | 4.2 % |

нажмите, чтобы увеличить

Данные ниже показывают коэффициенты Grupo Financiero Galicia Basel III. Исходные данные взяты из последнего финансового отчета.

| Капитал (в миллионах песо AR): | |

| Регулятивный капитал | 587,380 |

| Капитал 1-го уровня | 442,495 |

| Обыкновенный капитал первого уровня (CET1) | 411,495 |

| Активы, взвешенные с учетом риска | 1,870,089 |

| Коэффициенты Базеля III: | |

| Норматив достаточности капитала (норматив достаточности капитала) | 31 % |

| Коэффициент уровня 1 | 23 % |

| Коэффициент CET1 | 21.9 % |

нажмите, чтобы увеличить

GGAL и другие традиционные банки Аргентины демонстрируют хорошие показатели по всем показателям риска. Учитывая тяжелые экономические условия, адекватная ликвидность имеет первостепенное значение для выживания банка.

Рентабельность тоже средняя. В долгосрочной перспективе я ожидаю, что GGAL преобразует растущую клиентскую базу в рост прибыли. Naranja X является сильным претендентом на повышение производительности компании в будущем. Таблица ниже иллюстрирует прибыльность GGAL. Данные взяты из последнего финансового отчета GGAL.

| ИКРА | 15.5 % |

| РоТЭ | 17.7 % |

| РоСЕТ 1 | 19.0 % |

| ДЛИННЫЙ | 3.9 % |

нажмите, чтобы увеличить

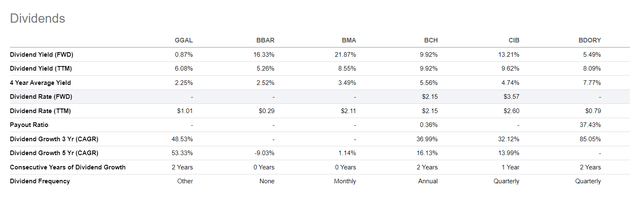

GGAL распределяет дивиденды. Урожайность немного ниже средней по региону. На изображении ниже приведено сравнение дивидендной политики GGAL с аналогичными банками в Аргентине и Латинской Америке.

Оценка компании

Для оценки GGAL я использую модель избыточной доходности. Я следую концепции профессора Дамодарана и его базе данных.

Предположения и входные данные:

- Безрисковая ставка равна средней пятилетней ставке по долгосрочным государственным облигациям США, 2,2%.

- Темп роста, g, равен средней пятилетней ставке по долгосрочным государственным облигациям США, 2,2%.

- Премия за риск по акциям в Аргентине составляет 23,21%.

- Балансовая стоимость GGAL на акцию составляет $2,36 (10 сентября 2023 г.).

- Бета-версия 0.41 Бэнкса без кредитного плеча.

- Соотношение заемного и собственного капитала GGAL 23 %.

- Эффективная ставка налога в Аргентине составляет 35%.

- ROE GGAL (ТТМ) 16,89 %

1. Рассчитайте бета-версию с кредитным плечом по приведенной ниже формуле:

Бета-версия с кредитным плечом = Бета-версия без кредитного плеча * (1+D*(1-T)/E).

2. Рассчитайте ставку дисконтирования (ставку дисконтирования как стоимость собственного капитала), используя полученное значение бета-версии с кредитным плечом. Формула, которую я использую:

Стоимость акционерного капитала = безрисковая ставка + (бета-версия с кредитным плечом * премия за риск по акциям).

3. Рассчитайте сверхдоходность, используя ROE, балансовую стоимость и стоимость собственного капитала GGAL:

Избыточная доходность собственного капитала = = (Стабильная рентабельность собственного капитала — Стоимость собственного капитала) x (Балансовая стоимость собственного капитала на акцию).

4. Рассчитайте терминальную стоимость избыточной прибыли, предполагая постоянный постоянный рост и стабильную стоимость собственного капитала:

Терминальная стоимость избыточной прибыли = = избыточная прибыль / (стоимость акционерного капитала — ожидаемые темпы роста).

6. Рассчитайте стоимость собственного капитала.

Стоимость акционерного капитала = балансовая стоимость одной акции + конечная стоимость избыточной прибыли.

Для GGAL я получаю следующие результаты:

Конечная стоимость избыточной прибыли на акцию = 2,24 доллара США.

Внутренняя стоимость одной акции = $4,6.

Текущая рыночная цена = 15,86$ (10 сентября 2023 г.)

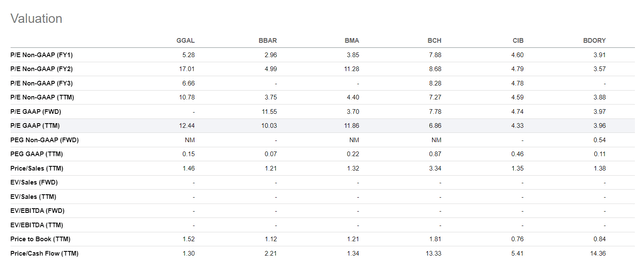

На диаграмме ниже GGAL сравнивается с другими крупными банками Латинской Америки.

Grupo Financiero Galicia стоит дороже, чем ее аналоги в стране, BMA и BBAR, исходя из цены продажи и цены бронирования. Однако компания дешевле, чем Banco de Chile (BCH) и Banco do Brasil (OTCPK:BDORY). Тенденция удерживать более высокие цены, чем в других аргентинских банках, объясняется его лучшим положением. Как уже говорилось ранее, GGAL является наиболее прогрессивным традиционным банком.

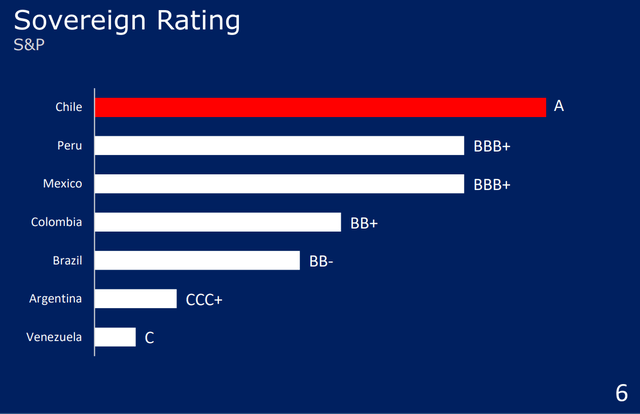

Однако Банко де Чили обходится дороже из-за более безопасной юрисдикции. Чили имеет самый высокий кредитный рейтинг среди стран Латинской Америки. В таблице ниже из последней презентации Банка Чили сравниваются кредитные рейтинги латиноамериканских стран по рейтингу S&P:

Это также объясняет более высокую оценку BDORY. Однако пугающий рейтинг дольше удерживает неправильное ценообразование и создает возможность существования. Это верно для всех аргентинских акций.

Риски

Мантра гласит, что вы не инвестируете в Аргентину. Это верно для большинства инвесторов. Инвестирование в любой развивающийся рынок, особенно в Аргентину, требует мер предосторожности. Многие развивающиеся экономики являются крупными экспортерами сырьевых товаров. Аргентина является ключевым экспортером сельскохозяйственных культур, домашнего скота, нефти, газа и лития. Ее экономика является функцией ее цен; это очень циклично.

Вдобавок ко всему, Аргентина следует четко выраженному политическому циклу. Политический маятник колеблется слева направо и справа налево, и фондовые рынки следуют этому примеру. Мы можем увидеть еще один сдвиг вправо на октябрьских выборах. Милей выиграла PASO и теперь является самым сильным претендентом на пост президента.

Инвестирование в Аргентину – это игра нарративов, то есть ожидайте того, чего ожидают другие. Ожидания могут вызвать сильный попутный ветер, смещающий все лодки. Здесь важно защитить свою обратную сторону. Именно по этой причине выбор акций имеет решающее значение и в макроинвестировании. Даже если все настроено на параболическое движение, неожиданное событие может отрицательно повлиять на компанию или отрасль. Если у бизнеса нет достаточной ликвидности и платежеспособности, он может не дожить до рассвета.

Grupo Financiero Galicia хорошо управляет ликвидностью, кредитными, рыночными и операционными рисками. В пассиве преобладают срочные депозиты, а кредиты имеют средний срок погашения 6-18 месяцев. Такой состав сроков обеспечивает банку достаточную ликвидность. Кредитный риск диверсифицирован между физическими лицами, малым и средним бизнесом и агробизнесом. Идиосинкразический операционный риск трудно измерить. Это зависит от таких качественных факторов, как бизнес-процессы, лидерские качества и корпоративная культура.

В заключение отметим, что основным риском для GGAL является страновой риск. Аргентина имеет долгую историю плохих политических решений, оставивших экономику страны в руинах. Отчетливая цикличность помогает определить, где мы находимся сейчас. Мы только что вышли из дна, и риск падения относительно ограничен по сравнению с потенциалом роста. Другими словами, Grupo Financiero Galicia — это безопасная ставка по аргентинским стандартам, поскольку она предлагает значительную асимметрию в пользу инвесторов.

Заключение

Grupo Financiero Galicia – традиционный банк, предлагающий широкий спектр услуг. Компания имеет ряд неоспоримых преимуществ. Первое — NaranjaX, третье по популярности приложение для цифрового банкинга. Второй — сегмент жизненно важного страхования, а третий — взаимные фонды компании. Несмотря на то, что Grupo Financiero Galicia дороже, чем ее аналоги, и имеет расчеты избыточной стоимости, я даю Grupo Financiero Galicia рейтинг покупки из-за ее высоких показателей и макроэкономических попутных ветров.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

")