: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

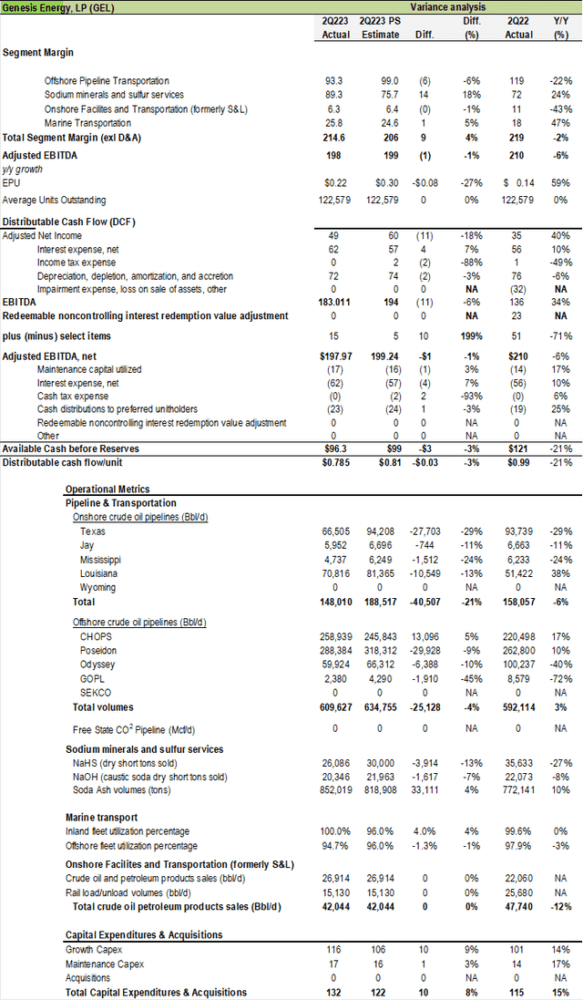

Скорректированная EBITDA Genesis Energy (NYSE:GEL) за 2 квартал составила $198 млн против консенсус-прогноза в $188 млн, что соответствует нашей оценке в $199 млн. Маржа сегмента превзошла нашу оценку: компания Minerals заработала $89 млн против $76 млн по оценкам, а оффшорная компания оказалась небольшой — $93,3 млн против $99,0 млн по оценкам. Береговой и морской транспорт по существу находились в одном ряду.

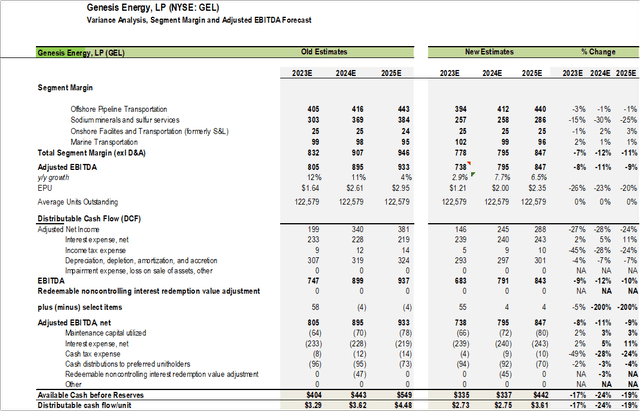

Руководство снизило прогноз скорректированной EBITDA на 2023 финансовый год до $725–745 млн с $780–810 млн в основном из-за снижения цен на кальцинированную соду. Руководство заранее снизило цены на кальцинированную соду, чтобы поддерживать производство на уровне мощности. Кроме того, объемный сбой на нефтеперерабатывающих заводах клиентов в бизнесе NaHS снижает вклад примерно на 20 миллионов долларов ниже обычного вклада.

В ответ на более низкие прогнозы и комментарии руководства по ценообразованию на 2023 год мы понизили наш прогноз скорректированной EBITDA на 2023-2025 годы на 8%/11%/9% до $738 млн/$795 млн/$847 млн с $805 млн/$895 млн/$933 млн. . Стоимость The Street составляет 733 миллиона долларов/759 миллионов долларов/844 миллиона долларов.

Основным изменением моего прогноза стало снижение цен на кальцинированную соду и снижение вклада NaHS. Мы немного ухудшили наш прогноз по морским трубопроводам, основываясь на результатах ниже прогноза на 2 квартал.

Обновление прогноза баланса

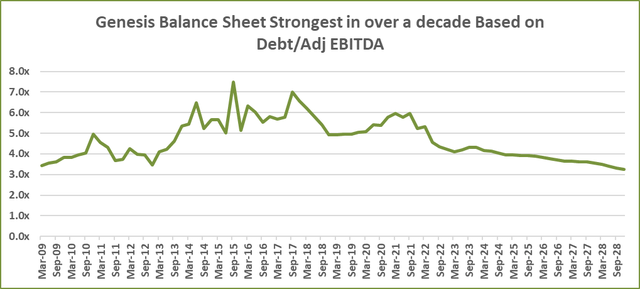

В результате выбора более консервативной траектории роста мы прогнозируем, что левередж будет относительно стабильным до конца 2024 года, а затем снизится на 0,1x в 2025 году, на 0,2x в 2026 году, а затем достигнет минимума 3x к концу 2028 года. Согласно прогнозу, объемы добычи на шельфе вырастут на 80 000 баррелей в сутки по сравнению с SYNC в 4 квартале 2025 года по сравнению с 4 кварталом 2024 года по сравнению с мощностью в 160 000 баррелей в сутки, а к концу 2026 года объем вырастет на 123 тыс. по сравнению с 4 кварталом 2024 года. Перспективы объемов также не предполагают каких-либо дополнительных объемов, несмотря на переговоры с производителями, которые могут привести к увеличению объема на 150-200 тыс. где-то в 2026 году.

Мы также предположили, что в будущем рентабельность по кальцинированной соде будет снижаться, что будет более соответствовать уровням, наблюдавшимся в 2019 году, несмотря на гораздо больший спрос на кальцинированную соду, исходящий от солнечной энергетики для солнечных панелей.

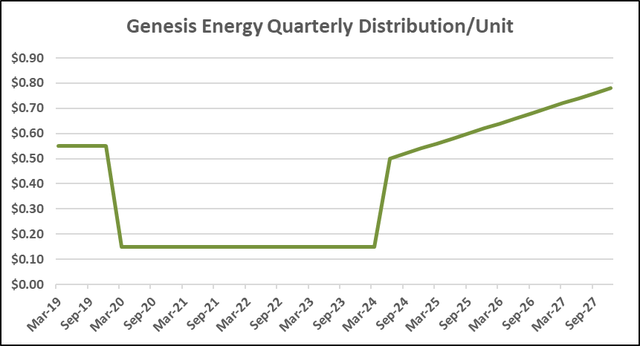

Мы не моделируем выкуп обыкновенных акций (несмотря на то, что руководство GEL объявило о разрешении на выкуп обыкновенных акций) в нашем прогнозе, но по-прежнему считаем, что руководство, скорее всего, начнет выкуп привилегированных акций начиная со 2 полугодия 2024 года по ставке $50 млн/кв. в 2024 году. 60 миллионов долларов в квартал в 2025 году и 70 миллионов долларов в квартале после этого, пока они не будут полностью выведены из эксплуатации в конце 2027 года. Мы также предполагаем, что лари повысят выплаты по обычным паям до 0,50 долларов за единицу в квартале, начиная с декларации за 2 квартал 24 года (подлежащей уплате в 3К24) со здоровыми двузначными темпами роста после этого со среднегодовым темпом роста ~ 10% в течение следующих пяти лет и сохранением охвата дистрибуции выше 1,5x.

Оценка

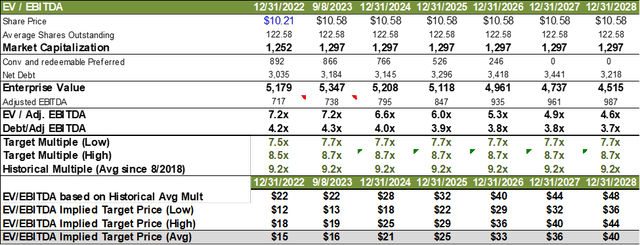

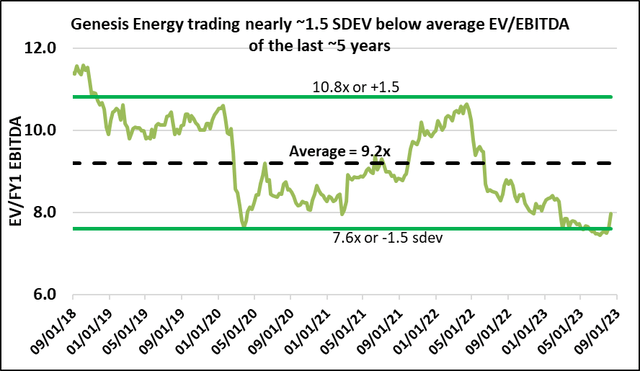

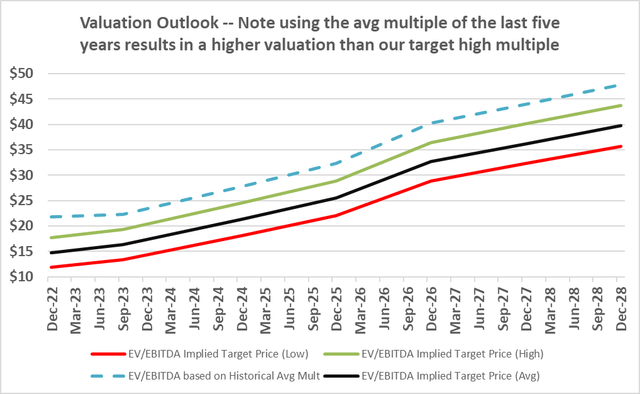

Перспективы оценки меняются незначительно. В моем последнем обновлении представлен прогноз оценки, основанный почти на 3 раза ниже среднего пятилетнего показателя EV/EBITDA. Такой прогноз был направлен на то, чтобы подчеркнуть, что лари торгуются на уровнях, которые, по нашему мнению, значительно занижены. Руководство, очевидно, согласно с заявлением о разрешении выкупа до 10% акций GEL.

Исходя из оценки на 1,5 стандартных отклонения ниже пятилетнего исторического среднего мультипликатора EV/EBITDA, лари будут торговаться по цене 13 долларов к концу 2023 года (на основе EBITDA 2023 года) и 18 долларов к концу 2024 года (на основе EBITDA 2024 года). и $22 за единицу к концу 2025 г. (исходя из EBITDA 2025 г.). Все эти целевые показатели оценки очень консервативны, поскольку большинство акций торгуются на основе форвардных оценок. При пятилетнем среднем историческом мультипликаторе к концу 2025 года единицы лари могут торговаться по цене 32 доллара, что почти в три раза больше, чем сегодня, и если бы мы предположили, что они начали торговать на основе форвардного кратного исторического среднего значения, оценка будет означать 40 долларов или около того. В 4 раза больше, чем они торгуют сегодня.

Как показано ниже, использование низкого коэффициента, равного 1,5 стандартного отклонения, ниже среднего показателя за последние пять лет, все равно приведет к тому, что акции вырастут более чем вдвое, исходя из прогноза EBITDA на 2025 год, и утроятся, если средний коэффициент за последние пять лет будет реализован.

Риски

Погода: морские трубопроводы, по которым обслуживаются морские нефтегазодобывающие платформы, могут привести к перебоям в объемах в случае суровых погодных условий, таких как ураганы. В то время как в среднем в сезон ураганов время простоя составляет около 6 дней, а руководство предполагает консервативные 10 дней простоя, количество дней простоя сильно варьируется. За последнее десятилетие количество дней сбоев варьировалось от 0 до 30. По нашим оценкам, 30 дней сбоев могут отрицательно повлиять на маржу сегмента примерно на 20–30 миллионов долларов США, тогда как отсутствие дней сбоев может положительно повлиять на маржу сегмента на ~ 10 миллионов долларов США. относительно прогноза и нашей оценки.

Экономика: Рекомендации предполагают наступление мировой рецессии в 2023 году. Существует ряд экономических индикаторов, сигнализирующих о предстоящей рецессии, таких как длительная инверсия кривой доходности, индекс потребительских цен, превышающий 5% (последние данные составили 3,2%), производственный PMI, сокращающийся восемь месяцев подряд, Конференция. Индекс Board LEI <-4%. Рост ВВП и доходы индекса S&P500 обычно достигают минимума через 24 месяца после пика процентных ставок (что предполагает, что такой минимум достигнет первого полугодия 2025 года), но сроки являются предметом споров. Последние экономические отчеты за 2023 год оказались сильнее ожиданий. Поскольку полное воздействие изменений более высоких процентных ставок обычно занимает около 24 месяцев, чтобы полностью повлиять на экономику, такое влияние должно начать полностью ощущаться в течение следующих двух лет. Компенсацией является то, что рынок труда остается напряженным, а расходы федерального правительства на инфраструктурные программы в размере почти 1 триллиона долларов (Закон об инвестициях в инфраструктуру и рабочих местах, Закон о снижении инфляции, Закон о чипсах) также начинают поступать в штаты, что сдерживает действия ФРС по какой-то степени. При этом руководство отметило, что рынок кальцинированной соды смягчился по сравнению с тем, что они наблюдали в начале года, после публикации результатов за 1 квартал, и снизило прогноз на 2023 год с публикацией результатов за 2 квартал, поскольку рынок смягчается.

Цены на внутреннем рынке грузовых перевозок: Как мы упоминали ранее, рынок внутренних морских перевозок очень ограничен, и лидер Кирби указывает, что загрузка мощностей находится в диапазоне 90%. Руководство GEL оценивает загрузку своих судов на уровне или близком к 100%, а цены не наблюдались с 2014 года. Строится очень мало новых морских мощностей, и, по словам Кирби (KEX), они ожидают меньшего количества новых судов, чем вывода из эксплуатации, что ставит повышательное давление на цены на морские перевозки. Например, коэффициенты использования барж находились в диапазоне низких 90%, а цены на спотовом рынке выросли на средние однозначные цифры за квартал и на средние и высокие 20% в диапазоне г/г. В случае какого-либо увеличения пропускной способности и/или ослабления спроса на транспортные услуги может произойти снижение прибыли от морского транспортного бизнеса GEL.

Задержка ввода трубопровода в эксплуатацию. Мы консервативны в наших предположениях относительно скорости роста объемов с платформ Argos и King Quay. Мы предположили, что с конца 2022 по конец 2024 года рост составит примерно 136 000 баррелей в сутки по сравнению с контрактом на ~ 220 000 баррелей в сутки. King Quay уже доставляет 30 000 баррелей в сутки сверх ожидаемых 85 000 баррелей в сутки. Тем не менее, существует риск того, что общие объемы могут прийти медленнее, чем ожидалось, или в конечном итоге оказаться разочаровывающими. Аналогичным образом, в конечном итоге ожидается, что из ответвления SYNC будет поступать 160 000 баррелей в сутки, и ожидается, что они начнут поступать в конце 2024 года или в начале 2025 года. Хотя мы прогнозируем увеличение только на 129 000 баррелей в сутки к концу 2026 года, задержки в сроках и/или объемах может привести к снижению EBITDA, чем мы прогнозируем в нашей модели.

Оценка: Хотя применение оценки, кратной 1,5 стандартным отклонениям ниже среднего показателя за последние пять лет, предполагает, что количество лари может более чем утроиться по сравнению с текущим уровнем в течение следующих пяти лет, тем не менее, заниженные оценки могут продолжаться или даже ухудшаться, чем сейчас. несколько негативное отношение к отрасли ископаемого топлива, включая инфраструктуру. Как более высокие ожидаемые распределения, так и/или выкуп паев могут в значительной степени смягчить снижение оценок; другие факторы и/или рыночные условия могут затруднить или сделать невозможным реализацию такого подхода.

Заключение

Несмотря на то, что результаты за 2К23 остались на уровне, а прогноз был снижен по сравнению с отчетом за 1 квартал, перспективы остаются очень хорошими. Компания Genesis боролась несколько лет, но добилась успеха.

Мы по-прежнему считаем, что инвестиции в подразделения Genesis Energy остаются привлекательными и с высокой вероятностью принесут инвесторам прибыль, превосходящую средние показатели по рынку, при этом обеспечивая привлекательный доход.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

")