: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

Введение

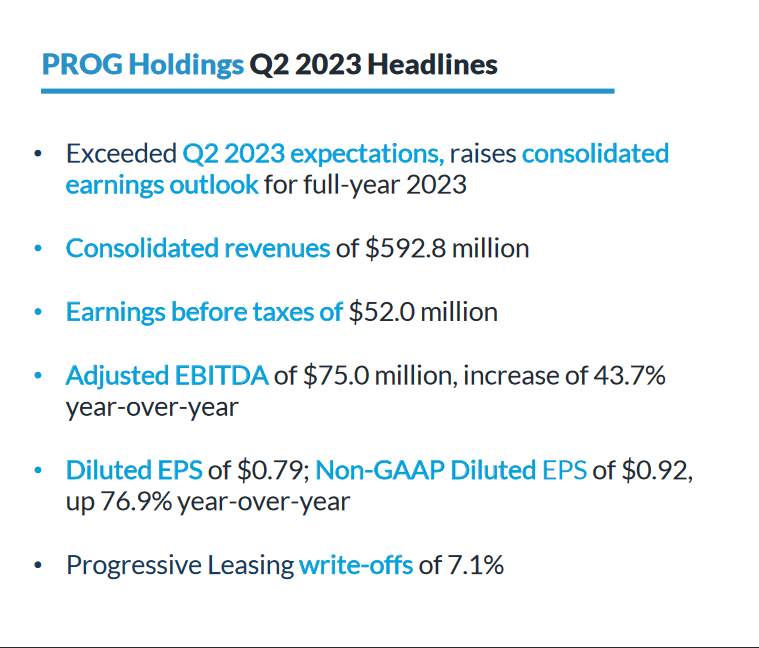

Рост процентных ставок, похоже, вообще не замедляет бизнес PROG Holdings (NYSE:PRG), поскольку чистая прибыль выросла на впечатляющие 76% только в годовом исчислении. Выручка составила чуть менее 600 миллионов долларов, и PRG продолжает доказывать, почему это такая надежная ставка на участие в индустрии потребительского финансирования.

Компания продолжает набирать обороты, и последний отчет доказал это, поскольку компания также повысила прогноз на весь год на фоне недавних результатов. Теперь ожидается, что прибыль на акцию составит от $2,64 до $2,8 на разводненной основе. На мой взгляд, это не ставит PRG на переоцененный уровень, поскольку рост впечатляет, и небольшая премия к более широкому сектору на основе прибыли оправдана. Мне нравится бизнес-модель и то, как PRG смогла управлять ею в последние несколько кварталов, и на данный момент я буду оценивать ее как покупку.

Структура компании

В последнее время сфера финансовых технологий вызвала большой ажиотаж, поскольку многие компании увидели быстрый рост как выручки, так и прибыли, и не похоже, что PRG чем-то отличается от результатов последнего отчета компании.

PRG превратилась в сильную финтех-холдинг, предлагающую финансовые решения как потребителям, так и ритейлерам. Работая в различных сегментах, включая прогрессивный лизинг, электронную коммерцию и решения для сдачи в аренду торговых точек, компания демонстрирует многогранный подход к удовлетворению растущих финансовых потребностей в сегодняшней динамичной среде.

Недавняя сила, продемонстрированная компанией в форме роста выручки и прибыли, привела к тому, что PRG продолжила тенденцию роста цены акций, обеспечив доходность в 80% только за последние 12 месяцев. Это еще не поставило компанию в положение, которое я бы назвал переоцененным. P/E имеет премию в 15% к выбранным акциям, но я все равно считаю компанию выгодной для покупки. Только за последние 3 года PRG продемонстрировала среднегодовой темп роста выручки почти 20%. Бум финтех-компаний был огромным, поскольку крупные игроки, такие как PayPal (PYPL), также продемонстрировали сильный рост. Но даже несмотря на то, что спрос растет, кажется, что он устойчив, по крайней мере, для PRG. Я был бы рад инвестировать в компанию по коэффициенту ap/e до 11 или около того, прежде чем счесть ее слишком дорогой и вместо этого применить рейтинг удержания. Например, одним из крупнейших игроков на рынке BNPL является Affirm Holdings (AFRM). Но когда мы смотрим на прибыль AFRM, кажется, что PRG продвинулась намного дальше по сравнению с ними. AFRM еще не достигла положительной чистой рентабельности, а вместо этого она составляет отрицательные 62%. Инвестировать в это довольно рискованно, и, на мой взгляд, PRG является лучшим выбором. Кроме того, AFRM исторически довольно сильно разбавляла акции, почти удвоив их только за последние пару лет.

Расшифровка доходов

В ходе последнего звонка компании о финансовых результатах генеральный директор Стив Майклс поделился некоторыми ценными комментариями о недавних результатах деятельности компании и о том, каковы ее перспективы на данный момент.

- «Сильное поведение клиентов в отношении платежей, которое мы наблюдали во втором квартале, подтверждается увеличением валовой прибыли на 260 базисных пунктов по сравнению с прошлым годом, улучшением списаний на 7,1% и ростом скорректированной EBITDA на $22,8 млн или 43,7%, что привело к рентабельности в 12,7%. Наши списания за первое полугодие 2023 года составили 6,5%, что позволяет нам продемонстрировать еще один год в рамках нашего целевого годового диапазона от 6% до 8%».

Видеть динамику на рынке потребительского кредитования, даже когда процентные ставки растут, впечатляет. PRG не является крупной компанией с рыночной капитализацией около 1,5 миллиарда долларов. Благодаря увеличению рентабельности компания еще больше укрепляет свои позиции в качестве явного претендента на увеличение доли рынка в отрасли.

- «Наши усилия по расширению нашего бизнеса в сфере электронной коммерции демонстрируют значительный прогресс. В первой половине 2023 года мы добавили почти в 4 раза больше новых партнеров, чем за тот же период прошлого года, и канал стабильно обеспечивает более 15 % нашего общего общего объема продаж. Эти новые партнеры, а также предстоящая интеграция электронной коммерции с несколькими существующими ритейлерами должны способствовать нашему долгосрочному росту GMV».

Учитывая сохраняющуюся динамику в некоторых более мелких частях бизнеса, я думаю, обнадеживает то, что PRG сможет диверсифицировать себя и не полностью полагаться на один сегмент для получения всех доходов в ближайшие годы. Я думаю, что это делает PRG менее рискованным, ставит их в более привлекательное положение и должно привлечь инвесторов.

Связанный с риском

Наличие бизнес-модели, ориентированной на клиентов с более низким кредитным рейтингом, несомненно, дает компании конкурентное преимущество. Однако важно признать, что этот стратегический подход также подвергает бизнес значительному риску, особенно в трудные экономические периоды. В такие периоды, когда преобладают неблагоприятные экономические условия, клиенты этой категории более склонны к невыполнению обязательств по арендным платежам.

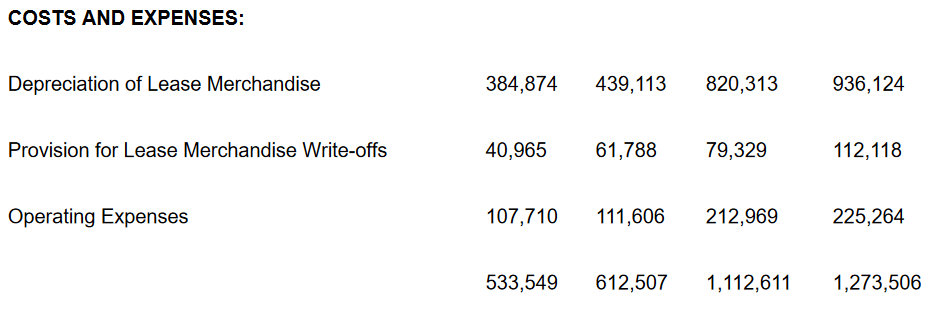

Небольшое снижение операционных расходов в годовом исчислении, как показано выше, было приятным моментом, поскольку рост процентных ставок или устойчивая инфляция еще не помешали бизнесу. Уровень долга PRG в течение нескольких лет составлял чуть менее 600 миллионов долларов, и это не привело к резкому увеличению процентных расходов для бизнеса. Сумма TTM составила менее 40 миллионов долларов, и, учитывая, что только за последний квартал прибыль составила более 50 миллионов долларов, я не думаю, что растущие ставки являются большой проблемой для PRG. Но если мы ожидаем, что ставки снизятся либо во второй половине 2024 года, либо в первой половине 2025 года, что я считаю вероятным, тогда мы могли бы добавить еще 30–35 миллионов долларов к потенциальному доходу PRG. К 2025 году при темпах роста на 8% в годовом сопоставлении компания может получить прибыль в размере более 190–200 миллионов долларов. Я думаю, что это один из привлекательных факторов бизнеса сейчас: как только экономическая активность возобновится, PRG может стать значительным победителем. В 2025 году прибыль на акцию составит около $3,9. При 10-кратном увеличении мы получаем 39 долларов. Это указывает на потенциал роста почти на 20% по сравнению с сегодняшними ценами, и если PRG продолжит выкупать акции, как они это делали ранее, то к 2025 году доходность будет приближаться к 25%.

В 2021 году компания предприняла масштабную инициативу по привлечению долга, чтобы облегчить выкуп акций. Однако следует учитывать, что эти выкупы были осуществлены по значительно завышенным ценам. В результате ожидаемое сокращение количества находящихся в обращении акций не оправдало ожиданий. Этот сценарий подчеркивает сложную природу управления обратным выкупом акций, особенно когда затраты на приобретение значительно превышают желаемые.

Небольшое снижение количества акций, находящихся в обращении за эти годы, я не думаю, что это лучший фильм компании. Долгосрочная задолженность сейчас составляет почти 600 миллионов долларов, что означает, что PRG выплачивает около 38 миллионов долларов в виде процентных расходов на основе TTM. К счастью, компания, похоже, взяла на себя обязательства по кредитам, когда ставки были ниже, а растущие процентные ставки еще не полностью материализовались в расходах. Однако если ставки останутся повышенными в течение длительного времени, это, возможно, может оказаться проблемой для бизнеса.

Вывод инвестора

Пространство финансовых технологий пронизано множеством некоммерческих компаний, но я думаю, что PRG сумела выделиться прямо сейчас, поскольку доходы продолжают расти, а маржа расширяется, несмотря на более высокие процентные ставки. Обратные выкупы продолжаются, поскольку PRG также генерирует сильный денежный поток от операционной деятельности. На этом все заканчивается, и я оцениваю акции PRG как покупку.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

")