: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

Инвестиционный обзор

Согласно последнему отчету Element Solutions Inc (NYSE:ESI), эти доходы и доходы снижаются каждый год, что, по-видимому, связано с более мягкой ценовой конъюнктурой, поскольку полупроводниковая промышленность вступает в более медленную фазу. Компания ориентирована в первую очередь на разработку и распространение специальных химикатов для различных типов электронного оборудования, которое, например, используется в полупроводниковой промышленности для производства продукции. Снижение спроса на эту отрасль также приводит к снижению спроса на ESI.

Я думаю, что мы, скорее всего, не увидим значительного увеличения спроса в ближайшие пару кварталов, по крайней мере, поскольку процентные ставки остаются высокими, а компании осторожны в отношении уровня запасов. Это делает оценку и цену ESI на данный момент сомнительной, поскольку она торгуется с премией около 10% к сектору, исходя из прибыли. Это, на мой взгляд, не является покупкой, а, скорее, удерживается, поскольку долгосрочные перспективы все еще выглядят привлекательными, но лучшие возможности для покупки могут появиться позже в будущем.

Обзор компании

ESI работает в рамках диверсифицированной химической бизнес-модели, которая охватывает многочисленных клиентов и широкий спектр продуктов. Поток доходов компании обусловлен ее участием в разработке, разработке и продаже химических решений, установлением прочных связей со своими клиентами и лидерами отрасли для обеспечения глубокого понимания развивающихся тенденций и потребностей отрасли. Хотя ее продукция может составлять скромную часть затрат ее клиентов, она играет ключевую роль, влияя на производительность и качество конечной продукции, а также на эффективность производственного процесса. Компания работает в секторе материалов, а точнее в сфере специальной химической промышленности.

Расширение распространения

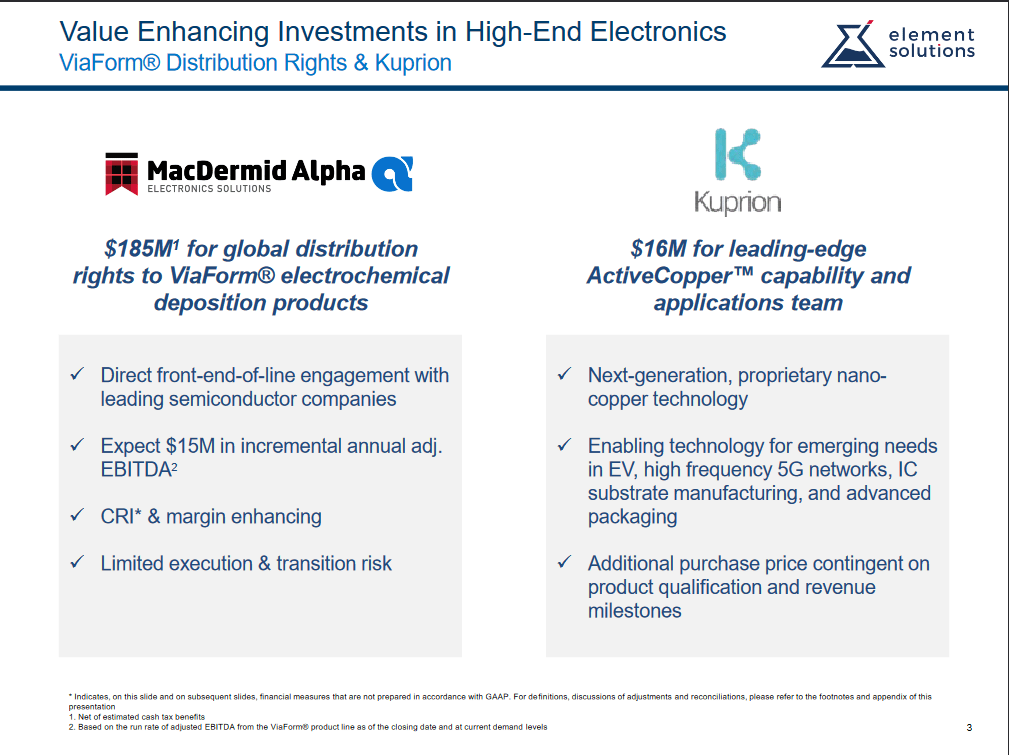

Несмотря на то, что полупроводниковая промышленность в последнее время переживает спад, что привело к снижению спроса на такие компании, как ESI, которые поставляют для них продукцию, я впечатлен усилиями, которые ESI предприняла, чтобы максимально использовать ситуацию. Компания получила права на дистрибуцию ViaForm и Kuprion.

Глядя на влияние, которое это окажет на чистую прибыль, ESI ожидает дополнительных $15 млн ежегодного увеличения EBITDA. В 2022 году показатель EBITDA ESI составил почти 500 миллионов долларов, поэтому ежегодное прибавление в 15 миллионов долларов не будет иметь большого значения, но этого будет достаточно, чтобы сделать ESI привлекательным для сохранения.

Что касается фокуса бизнеса, то он сводится к специальным химикатам, которые продаются на таких рынках, как США и Китай, а также к международной клиентской базе, где бы полупроводниковая промышленность ни была широко представлена. Основные операции включают разработку и продажу химикатов и материалов, которые затем используются в различных электронных аппаратных продуктах. Отрасль, которую обслуживает ESI, в основном представляет собой полупроводниковую промышленность. Замедление продаж смартфонов, например, негативно повлияло на доходы и прибыль компании в последнем квартале, а генеральный директор Бенджамин Гликлич сделал несколько замечаний о том, что рынок электроники находится в самом «серьезном положении» за всю историю, что создало трудный рынок. Очевидно, среда, в которой будет работать ESI. Я думаю, что некоторые из причин волатильности исходят от компаний, стремящихся истощить запасы, чтобы компенсировать некоторый риск, поскольку процентные ставки все еще растут. Я думаю, что рынок продолжит вести себя таким образом, пока мы не увидим явное снижение текущего взгляда ФРС на процентные ставки. Это подстегнет оптимизм, а спрос и отставание в ESI, я думаю, быстро возрастут. Ценовая конъюнктура, вероятно, также улучшится, но пока я не увижу более явных признаков этого, я думаю, что сохранение рейтинга сейчас имеет наибольший смысл.

Квартальный результат

Судя по последнему отчету ESI, мы увидели снижение выручки и прибыли бизнеса. Выручка действительно не оправдала ожиданий, но вместо этого прибыль совпала с ними. Выручка снизилась на 24 миллиона долларов и в итоге составила 586 миллионов долларов за квартал. Также было объявлено, что прогноз EPS на 2023 год ниже консенсус-рынка в $1,36 и вместо этого ожидается на уровне $1,3 на акцию. Тем не менее, после публикации отчета компания увидела рост цены акций, что я могу только способствовать устойчивости, продемонстрированной в результате. Это также отчасти причина, по которой я думаю, что их следует удерживать, а не продавать. Несмотря на замедление спроса в краткосрочной перспективе, качество бизнеса не делает разумной продажу.

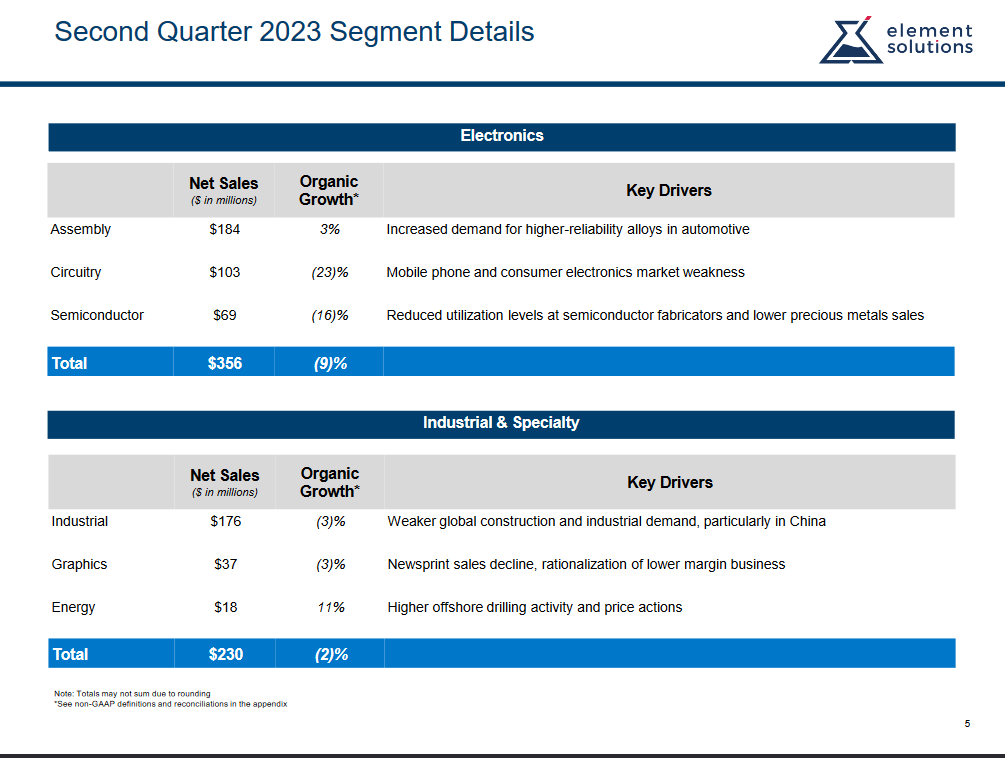

При более внимательном рассмотрении сегментов бизнеса можно отметить, что в сегменте электроники наблюдалось наибольшее снижение темпов роста. 23% продаж снизились по сравнению с аналогичным периодом прошлого года, что было в первую очередь вызвано слабостью таких рынков, как мобильные телефоны, и общим спадом на рынке электроники. Однако некоторые позитивные моменты наблюдались в энергетической части промышленного и специального сегмента, где рост составил 11% в годовом сопоставлении, чему способствовал рост объемов бурения и позитивное ценовое движение. Однако объем продаж этого сегмента составил всего 18 миллионов долларов, чего недостаточно для достаточного увеличения выручки.

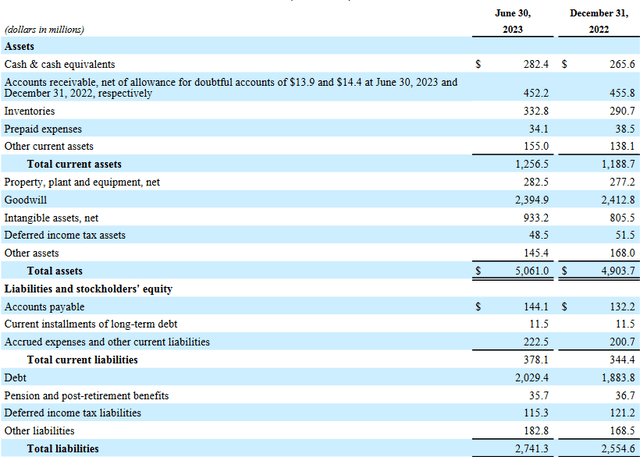

Глядя на финансовые показатели компании, я думаю, что они остаются сильными. Денежная позиция за последние пару кварталов выросла до $282 млн, чего достаточно для погашения более 10% долгосрочных долгов и значительной части текущих обязательств. В ближайшие 12 месяцев нет риска того, что долг станет проблемой, поскольку на данный момент у него всего 11 миллионов долларов. Это говорит мне о том, что ESI также активно привлекает долгосрочные долги с наступающим сроком погашения и хорошими процентными ставками по ним. Таким образом, в финансовом отношении у ESI дела идут очень хорошо, поскольку им удалось создать сильную денежную позицию и не столкнуться с какими-либо текущими обязательствами, которые потребовали бы размывания акций для привлечения капитала.

Возвращаясь к 2017 году, уровень запасов ESI неуклонно рос, что, по-видимому, привело к все более высокому ROA, поскольку сейчас он находится на самом высоком уровне за последние 5 лет, 2,74%. Это связано с исторически сильной позицией денежных средств, которая позволила компании иметь возможность постоянно увеличивать уровень запасов. Сильная денежная позиция дает ESI хорошие возможности в случае погодных спадов, поскольку запасы поддерживаются, и их стоимость может быть хеджирована за счет денежных средств, если спрос упадет и рынок вступит в спад. Что касается долга, компания добилась значительных успехов в его погашении. Еще в 2018 году долгосрочная задолженность составляла более $5 млрд, но с тех пор сократилась более чем вдвое. Я думаю, что такое изменение приоритета пойдет компании на пользу, поскольку большая стабильность баланса приведет к более высокому P/B. Что исторически не было решением для погашения долга, так это размытие акций, и это большой бонус, поскольку инвесторы не размывают свои доли из-за плохого финансового управления.

Риски

Потенциальная потеря ключевых клиентов представляет собой значительный риск для ESI. Хотя зависимость компании от отдельных клиентов может быть незначительной, стоит учитывать, что определенные продукты могут быть ориентированы на определенные сегменты рынка. Взаимодействие между этими продуктами и уникальными требованиями избранных клиентов подчеркивает важность удержания клиентов и диверсификации рынка.

Я вижу потенциальные риски, вытекающие из взаимодействия с держателями долговых обязательств. Если Element Solutions заключит договорные соглашения со своими держателями долга, она потенциально может столкнуться с ограничениями при проведении новых слияний и поглощений. Этот сценарий может ограничить перспективы компании по будущему росту продаж.

Ковенантные соглашения, часто включаемые в долговые контракты, призваны гарантировать, что заемщики поддерживают определенные финансовые и операционные параметры. Хотя эти соглашения служат для защиты интересов держателей долга, они также могут налагать ограничения на стратегические решения компании, включая деятельность по слияниям и поглощениям.

Заключительные слова

Последний отчет компании продемонстрировал ощущение мягкости ценовой среды, что делает текущую оценку более сомнительной, поскольку она торгуется почти на 10% выше, чем в секторе, исходя только из прибыли. Я думаю, что более разумная покупка могла бы быть сделана вокруг коэффициента прибыли 12–13x, а не там, где он сейчас находится. Оценка около этого уровня обеспечила бы приличную скидку в 10–15% для остального сектора и обеспечила бы необходимый запас прочности, которого я добиваюсь при инвестициях. Покупка по справедливой стоимости не всегда ошибочна, но получение хорошей скидки на надежную компанию — это сама суть стоимостного инвестирования, и я не думаю, что от этого следует слишком сильно уклоняться. Учитывая относительную волатильность, которая может возникнуть в этом секторе, я думаю, что можно применить небольшую скидку на риск, что заставляет меня достичь целевого P/E 12–13.

Я ищу большей поддержки со стороны рыночной среды, прежде чем приостановить ESI прямо сейчас. Я думаю, что инвесторы преуспеют в долгосрочной перспективе, хотя по состоянию на последний квартал ESI показала приличные результаты, по крайней мере, в сохранении маржи. Однако на данный момент, я думаю, наиболее разумным является удержание.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

")