: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: пучок тревожных сигналов")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

Verra Mobility, мировой лидер в области технологических транспортных решений, превзошла рынок с тех пор, как я впервые рассказал о нем в январе этого года. Хотя я оценил их как покупку, было несколько проблем, которые удерживали меня от приобретения акций. Компания решила некоторые из этих проблем, поэтому давайте еще раз рассмотрим инвестиционный подход.

Проблемы

Еще в январе я рассмотрел две основные проблемы, которые увидел:

- Согласно обзорам Glassdoor, культура, широко рекламируемая инвесторам, оказалась не очень хорошей.

- Высокий долг может создать проблемы в будущем, особенно в связи с ростом ставок по долгу с плавающей ставкой.

Культура

Культура — это всегда сложная тема, о которой можно судить со стороны со стороны компании. В долгосрочной перспективе компании процветают благодаря хорошей культуре, которая вознаграждает сотрудников и удерживает их в компании на некоторое время, сокращая текучесть кадров. Verra похвалилась своей великолепной культурой на Дне инвестора 2022 года, однако, после изучения рейтингов компании Glassdoor, все выглядело не так радужно.

Со времени моей первой статьи общий балл увеличился с 3,4 до 3,6, «порекомендовал бы другу» с 56% до 71% и «одобряю генерального директора» с 66% до 74%. Это очень хороший результат за короткий период времени. Кроме того, часто упоминаемой проблемой был предыдущий директор по персоналу, которого в июле сменила Катрина Севьер, бывший директор по персоналу Tele Performance USA (OTCPK:TLPFF). Судя по тому, что мы можем сказать со стороны, мы видим, что культура, похоже, улучшается.

Долг

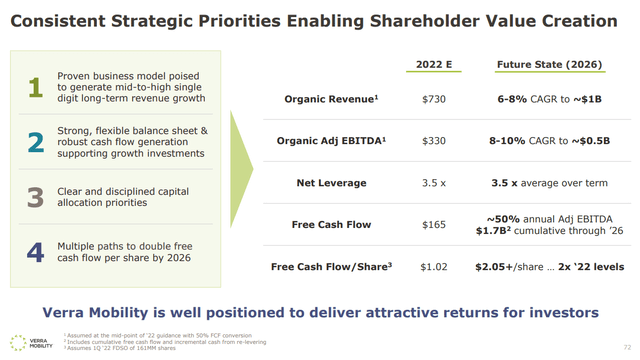

Хотя долг в целом не является чем-то плохим, лично я не поклонник компаний с высокой долей заемных средств. В свой День инвестора 2022 года Verra руководствовалась средним чистым кредитным плечом в 3,5 раза до 2026 года. Хотя 3,5-кратное значение не является чрезмерным, оно выше моего уровня комфорта. С момента выхода на биржу медианное кредитное плечо составило 4,0 раза. Когда я просматривал акции, долг в размере 800/1200 долларов США имел плавающую ставку LIBOR + 325 б.п. (сейчас процентная ставка должна составлять около 8,7%). Положительным моментом является то, что все облигации со сроками погашения истекли до 2028+. В ноябре 2022 года компания объявила, что снизит целевой уровень кредитного плеча до 3,0x из-за уникальной ситуации с процентными ставками. С тех пор чистый левередж увеличился с $1,1 млрд до $950 млн за счет погашения долга с плавающей процентной ставкой примерно на $75 млн и увеличения денежной позиции. Мы также должны иметь в виду, что чистый леверидж в отчетах Verra основан на скорректированной EBITDA, а не на EBITDA, как я использую. Это увеличивает соотношение чистого долга к EBITDA с заявленного в 2,7 раза до 2,9 раза. Верра намерен снизить этот показатель до 2,5 раз в 2023 году.

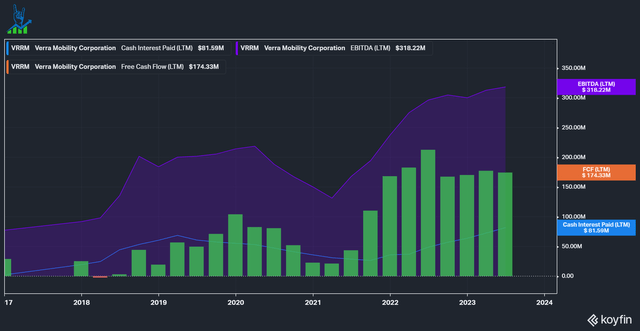

На диаграмме ниже показано растущее беспокойство, которое я испытываю по поводу кредитного плеча Верры: процентные выплаты выросли с 26 миллионов долларов TTM в 2021 году до 81 миллиона долларов TTM в последнем квартале. Это составляет почти половину свободного денежного потока, генерируемого компанией, и является серьезным препятствием для генерации денежных средств. Для сравнения, EBITDA (без учета процентных платежей) выросла хорошо, тогда как свободный денежный поток снизился.

Доли заработка

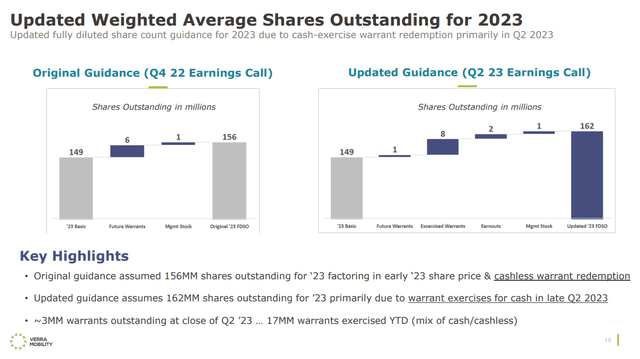

Verra не пошла по пути IPO, а стала публичной как SPAC. Таким образом, у него все еще были акции, приносящие доход, которые сейчас все выпущены. Это стало препятствием для последнего квартала и привело к увеличению количества акций на 6 миллионов больше, чем первоначально ожидалось.

Verra Mobility выглядит привлекательно по цене

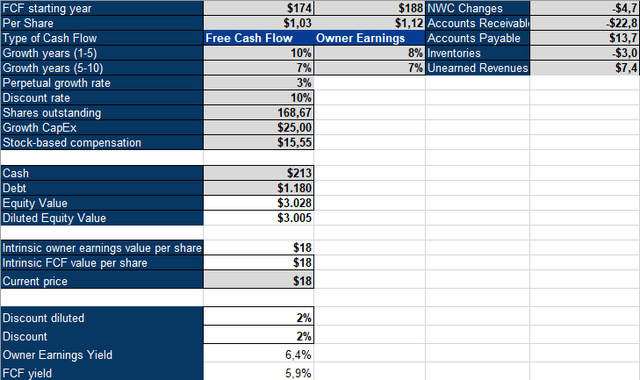

Чтобы оценить Verra Mobility, я использую обратную модель DCF. Я использую ставку дисконтирования 10% и ставку постоянного роста 3%; Помимо обычных потоков свободных денежных средств, я также рассчитываю доходы владельцев. Я считаю, что доходы владельцев лучше отражают денежные потоки владельцев, чем обычный свободный денежный поток, который легко исказить несколькими факторами:

- Компенсация, основанная на акциях, выплачивается акциями и заменяет денежные расходы, но это издержки для акционеров.

- Часто не все капитальные затраты идут на поддержание бизнеса, а скорее на его развитие. Эти инвестиции могут быть сокращены, возвращены владельцам и, таким образом, добавлены обратно к доходам владельцев.

- Изменения в чистом оборотном капитале могут искажать денежные потоки, поэтому я их корректирую.

Доходы владельца = свободный денежный поток — SBC + капитальные затраты на рост +/- изменения NWC.

Я предполагаю, что капиталовложения в рост составят 25/55 миллионов долларов. Verra инвестирует в основном в новые камеры, которые затем эксплуатируются в течение нескольких лет и приносят регулярный доход.

Ниже вы можете увидеть обратную модель DCF, которая требует роста доходов владельцев на 8% в течение следующих пяти лет, а затем в течение пяти лет рост доходов владельцев на 7%. В своем Дне инвестора Verra прогнозировала среднегодовой темп роста органической выручки на 6–8% до 2026 года. Это не включает слияния и поглощения и повышение рентабельности. Я считаю, что цена Verra справедлива, и ее по-прежнему стоит покупать. Руководство предприняло шаги в правильном направлении, и теперь компания снова поднялась в моем списке наблюдения благодаря лучшему управлению долгом.

Примечание редактора: в этой статье обсуждаются одна или несколько ценных бумаг, которые не торгуются на крупнейших биржах США. Помните о рисках, связанных с этими акциями.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

")