: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

Green Plains Inc. (NASDAQ:GPRE) оказалась в центре обвинений в инсайдерских сделках с акциями и в целом неправомерном поведении. Один из их основных акционеров, Ancora Holdings, обвинил компанию и, в частности, ее генерального директора в:

несвоевременные продажи акций, отсутствие навыков оперативной работы и обеспечения безопасности, а также устаревший стиль руководства.

Мы считаем, что участие инвесторов-активистов часто может повысить ценность для всех акционеров, сделав процесс принятия решений более субъективным и подотчетным. Таким образом, мы внимательно анализируем эту ситуацию и предоставляем некоторые диапазоны оценок.

Обзор — бизнес-модель и прошлые результаты

Green Plains занимается производством и маркетингом этанола и других видов топлива с низким содержанием углерода в США. Компания имеет четыре операционных сегмента: производство этанола, агробизнес и энергетические услуги и партнерство. Сегменты «Агробизнес» и «Энергетика» занимаются заготовкой зерна и торговлей другими товарами.

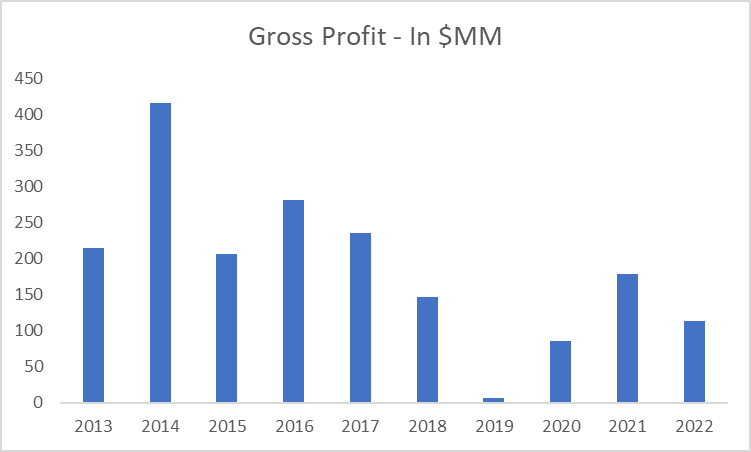

В целом компания ведет бизнес с очень низкой (валовой) прибылью, а требования к капитальным затратам также съедают деньги с рекордной скоростью. За последние 5 лет им удалось немного увеличить выручку: с $2,4 млрд в 2019 году до $3,6 млрд в 2022 году. Однако, если мы проанализируем профиль валовой прибыли на более крупном наборе данных, результаты будут не такими утешительными.

Green Plains работает в условиях крайне нестабильной ситуации с валовой прибылью, что затрудняет даже самое недальновидное бизнес-планирование. Вероятно, это основная причина, по которой на их балансе накопился долг в 500 миллионов долларов.

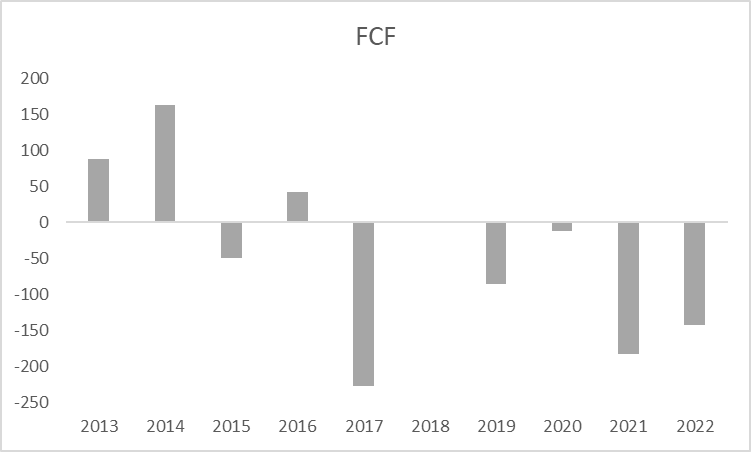

Свободный денежный поток, рассчитываемый как денежные средства от операционной деятельности за вычетом капитальных вложений и без учета расходов на слияния и поглощения, также очень волатильен. За последние 4 года, несмотря на обнадеживающий рост выручки, компания не смогла конвертировать ее в положительные денежные потоки. В связи с возможной рецессией, нависшей над США, будущее бизнеса остается неопределенным, поскольку спрос на топливо, конечно, очень зависит от деловых и экономических условий.

Инвестор-активист может изменить судьбу Green Plains

11 июля 2023 года Green Plains получила письмо от одного из своих крупнейших акционеров, Ancora Holdings, который контролирует около 7% акционерного капитала. В письме инвестор выразил серьезную обеспокоенность по поводу компании и ее руководства, в частности по поводу генерального директора Тодда Беккера. В письме обсуждались плохие результаты бизнеса и говорилось, что это, вероятно, вызвано плохими управленческими решениями. Ancora сообщает, что в последних кварталах, несмотря на высокие показатели рынка этанола в целом, Green Plains сообщила о неожиданном чистом убытке на акцию, составившем около 90 центов.

Другой важный вопрос, поднятый инвестором, касался прибыли на галлон их бизнеса по производству этанола, заявив следующее:

Во втором квартале этого года компания заработала всего 0,01 доллара за галлон в условиях, когда рентабельность промышленности по производству этанола превышала 0,50 доллара за галлон.

Это явно неприемлемый результат, учитывая, что компаниям в этом секторе необходимо очень быстро и очень агрессивно извлекать выгоду из высокого спроса, чтобы иметь возможность вознаградить акционеров. Этого не происходит, и руководство, вероятно, является причиной такой низкой производительности.

Однако письма Ancora Holdings не новы для компании и ее акционеров. В январе акционер призвал компанию выставить себя на продажу в другом публичном письме, оценивая следующее:

Продажа стратегическому приобретателю принесет акционерам 50 долларов или больше за акцию, что, вероятно, представляет собой лучший путь вперед с поправкой на риск.

Мы согласны с этим активистом-инвестором, поскольку считаем, что дальнейший путь значительно снизится, если передать ключи другой команде менеджеров более крупной компании. Синергия, вертикальная интеграция или другие важные реструктуризации могут впоследствии открыть значительную ценность и оправдать премию для акционеров Green Plains сейчас. Давайте посмотрим на справедливую стоимость одной акции при возможной сделке.

Оценка: справедливая стоимость в случае возможной продажи.

Оценить такую компанию, как Green Plains, сложно по одной основной причине: ее бизнес очень волатильен и цикличен. Таким образом, мы не можем просто взять EBITDA или выручку за прошлый год и приложить к ним случайный коэффициент. В своем письме Ancora не раскрыла, как они получили справедливую стоимость акции в $50, но после тщательного анализа мы обнаружили аналогичный диапазон.

Мы сделаем следующее: рассчитаем средний показатель EBITDA за годы между 2013 и 2019 годами. Это должно показать состояние компании как полностью работоспособное и с полностью устраненными текущими стратегическими недостатками и недостатками эффективности. Логика в том, что покупатель сможет в разумные сроки восстановить компанию и ее рентабельность на тех же уровнях, которые были достигнуты в те годы, учитывая, что спрос на этанол и нынешний рынок очень высоки. Мы оцениваем это как 90%.

Затем мы также рассчитаем EBITDA за последние 4 года (2019–2023 гг.) и используем ее для расчета так называемой «другой части оценки». Это сделано для того, чтобы продемонстрировать потенциальные риски и слабые стороны, как индивидуальные, так и системные, связанные с приобретением Green Plains. Логика в том, что потенциальный покупатель может оказаться с отрицательным EBITDA после сделки, и нам необходимо скорректировать цену поглощения для этого сценария. Мы оцениваем это как 10%.

Расчеты:

- Этап 1 (2013–2019 гг.): средний показатель EBITDA составляет 165 миллионов долларов США, с добавлением кратного 20 = справедливая стоимость на акцию составляет 54 доллара США.

- Этап 2 (2019–2023 гг.): средний показатель EBITDA составляет $3 млн, при этом добавляется кратный 20 = справедливая стоимость на акцию отрицательна.

После взвешивания окончательный результат дает совокупную справедливую стоимость одной акции около $49, что представляет собой потенциал роста, близкий к 60% от текущей цены.

Риски

Мы считаем, что здесь заложено несколько рисков. Главный из них заключается в том, что компания поддерживает «статус-кво», не улучшая свою деятельность и не изучая стратегические альтернативы, такие как продажа. Это может задержать раскрытие стоимости для акционеров и в конечном итоге снизить потенциальный мультипликатор и стоимость одной акции при продаже.

Мы также считаем, что на бизнес влияют и другие риски, не являющиеся идиосинкразическими, и это явно относится к состоянию рынка этанола, энергетических рынков и, следовательно, экономики в целом. Это, конечно, макрориск, но мы не можем его недооценивать, и он может повлиять и на потенциальную сделку.

Заключение

Green Plains — интересная компания с явно ценными активами. Однако в последние годы совокупность переменных, в том числе решения руководства, не обеспечивала акционерам заслуженных денежных потоков и прибыли. Это спровоцировало появление инвестора-активиста, который оказывает давление на руководство очень резкими письмами, призывающими к переменам. Мы считаем, что этот процесс может повысить стоимость, и наша оценка соответствует оценке, предложенной Ancora Holdings, и составляет около $50 за акцию.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

")