: смягчение требований, инициативы по росту и разумная оценка")

: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

вступление

Мы писали о Benchmark Electronics, Inc. (NYSE:BHE) еще в июне, опубликовав результаты компании за первый квартал. Несмотря на очень привлекательную оценку, предложенную в Benchmark на тот момент, мы сохранили рекомендацию «Держать» акции из-за продолжающейся слабости на рынке компаний с полукапитализацией и повышенного положения запасов на балансе, что отрицательно повлияло на формирование положительного денежного потока.

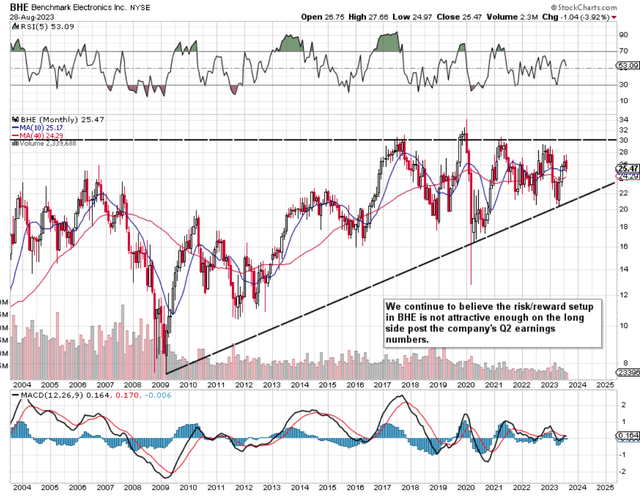

Хотя прибыль за второй квартал по GAAP в размере $0,39 на акцию соответствовала консенсусу, а объем продаж составил $733+ млн, легко превысив прогноз выручки, акции не смогли продвинуться после объявления о прибылях в конце июля. Фактически, акции выросли всего лишь на 2% или 0,50 доллара за акцию с тех пор, как мы написали нашу последнюю статью в начале июня. Достаточно сказать, что, хотя BHE остается на долгосрочном бычьем рынке, как мы видим ниже (через модель более высоких минимумов акций), акции еще не преодолели значительное верхнее сопротивление в размере примерно 29 долларов за акцию. Поэтому мы подтверждаем нашу рекомендацию «Держать» BHE, поскольку считаем, что консолидация, скорее всего, продолжится в течение некоторого времени.

Прибыль за 2 квартал

Хотя выручка в размере более $733 млн за второй квартал легко превзошла прогнозы, как упоминалось ранее, продажи оставались практически неизменными по сравнению с тем же периодом 12 месяцев назад. Более того, чистая прибыль в размере примерно 14 миллионов долларов США снизилась более чем на 3 миллиона долларов (где затраты на реструктуризацию взяли свое) по сравнению со вторым кварталом 2022 финансового года. Достаточно сказать, что рост прибыли Benchmark остается под давлением, несмотря на то, что компания наконец-то напечатала положительный операционный денежный поток во втором квартале (+24,5 миллиона долларов) впервые за два года.

Таким образом, учитывая, что в квартале на капвложения было потрачено $8,7 млн, свободный денежный поток во втором квартале этого года составил +$15,8 млн. Хотя на первый взгляд это может показаться изменением тенденции в отношении прибыльности, руководство взяло на себя больше долгов в этом квартале, при этом долгосрочный долг в настоящее время превышает $424 миллиона на балансе Benchmark. Итак, если мы действительно хотим заняться сопоставимыми показателями, мы можем сказать, что долгосрочный долг увеличился на 162 миллиона долларов, или 62%, по сравнению с тем же периодом 12 месяцев назад.

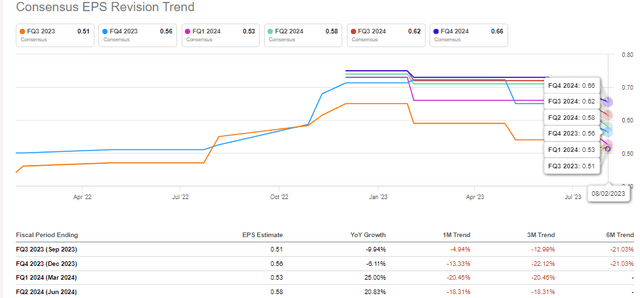

Говоря любым языком, это значительный рост, и когда мы смотрим на то, чего ожидает консенсус (в отношении перспективного роста прибыли), рост левереджа компании становится понятным. Как мы видим ниже, от Benchmark по-прежнему ожидается последовательный рост чистой прибыли (в среднем), но пересмотры продолжают снижаться. Таким образом, учитывая, что уровень запасов остается неизменно высоким, а более широкое восстановление рынка в секторе полукапитализации постоянно вытесняется с течением времени, руководство не хочет, чтобы возник дефицит денежных средств; следовательно, возникает необходимость в большем рычаге воздействия.

Однако, как мы знаем, кредитное плечо – это палка о двух концах. К этому моменту коэффициент покрытия процентов Benchmark во втором квартале оказался на очень низком уровне 3,34, при этом процентные расходы подскочили до $8,3 млн из-за дополнительной балансовой задолженности.

Умеренный прогноз

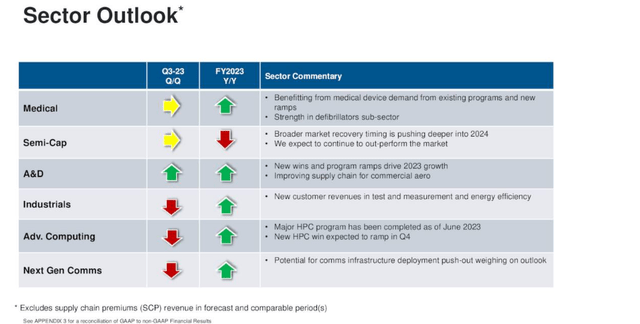

Теперь, когда мы смотрим на шесть секторов Benchmark (с точки зрения перспективного спроса), мы видим, что руководство ожидает роста в пяти областях, в которых оно осуществляет продажи. Однако, если принять во внимание премии за цепочку поставок, мы увидим, что чистая оценка для Benchmark на 2023 финансовый год находится чуть ниже отметки в 2 доллара на акцию (что будет снижением чистой прибыли на 5%+ по сравнению с 2022 финансовым годом, если она будет реализована). . Рост выручки – это одно, но если этот рост не перейдет в рост прибыли, рынок может остаться незаинтересованным.

Кроме того, обратите внимание на то, как три из контрольных секторов (промышленный сектор, рекламные вычисления и связь нового поколения) будут работать в ближайшем будущем (в частности, в третьем квартале). Устойчивая слабость в этих областях, а также дальнейшая стагфляция в сегменте Semi-Cap только окажет большее давление на такие компании, как Medical, с целью сохранить динамику.

Заключение

Подводя итог, можно сказать, что, хотя Benchmark Electronics выполнила прогноз прибыли за второй квартал по GAAP в размере $0,39 на акцию, последние тенденции указывают на то, что прибыльность компании останется под давлением в предстоящих кварталах. Пока нет необходимости вкладывать сюда капитал. Мы с нетерпением ждем продолжения освещения.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.

: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

")