: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

Инвестиционное резюме

OPAL Fuels Inc. (NASDAQ:OPAL) — это несколько иной способ познакомиться с газовой отраслью, поскольку они сосредоточены в основном на ГПГ или возобновляемом природном газе, который используется в качестве автомобильного топлива в первую очередь для тяжелых и среднетоннажных грузовиков. Компания все еще довольно маленькая и не получила такого широкого освещения на Seeking Alpha. Тем не менее, я считаю, что компания будет выглядеть очень интересно, если прогнозы роста компании оправдаются. Помимо деятельности RNG, он также имеет определенное влияние на заправку водородом, обеспечивая строительство и развитие станций для них.

Я думаю, что рост привлекателен и возможен, что заставляет меня оценивать компанию как покупку прямо сейчас. Я думаю, что компания сможет очень хорошо выполнить свои задачи, поскольку уже будучи вторым по величине оператором станций ГСЧ в США, она обеспечивает им прочную рыночную позицию, благодаря которой она может и дальше получать прибыль. Если прогнозы оправдаются, всего через пару лет коэффициент P/E упадет ниже 3. Выделение меньшей позиции OPAL и сохранение ее в качестве долгосрочного дополнения, я считаю, целесообразным прямо сейчас, поэтому я оцениваю OPAL как покупку.

Хорошие возможности для капитализации

Я считаю, что OPAL проделала фантастическую работу по позиционированию и удовлетворению спроса. Я думаю, что перспективы RNG остаются надежными и позитивными, поскольку исторические показатели показывают явный сдвиг в этом направлении, и я думаю, что OPAL находится в самом центре выгоды от этого.

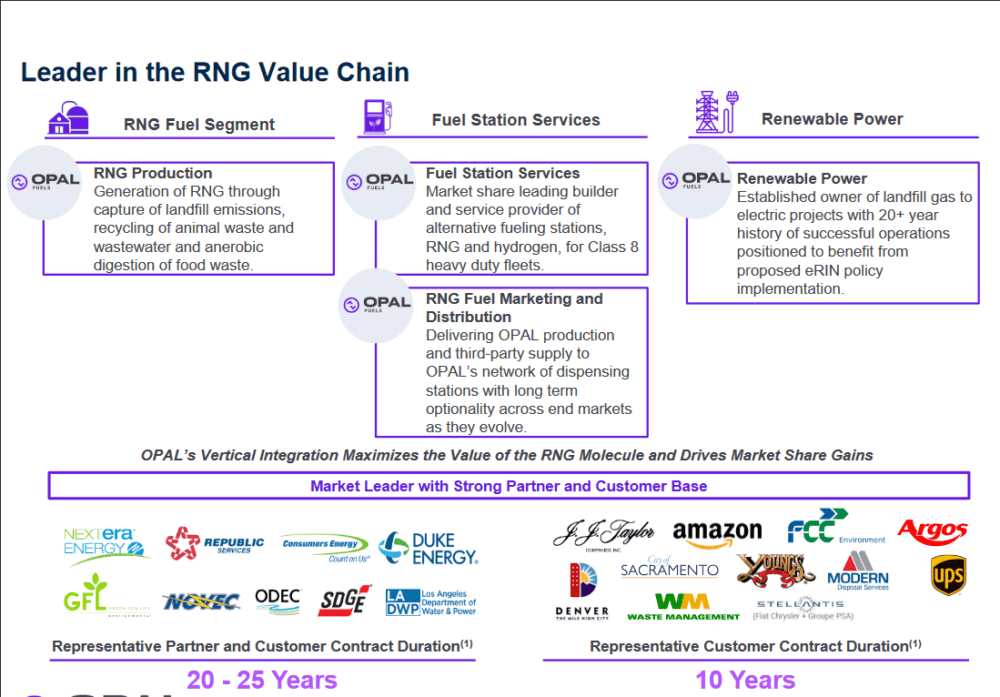

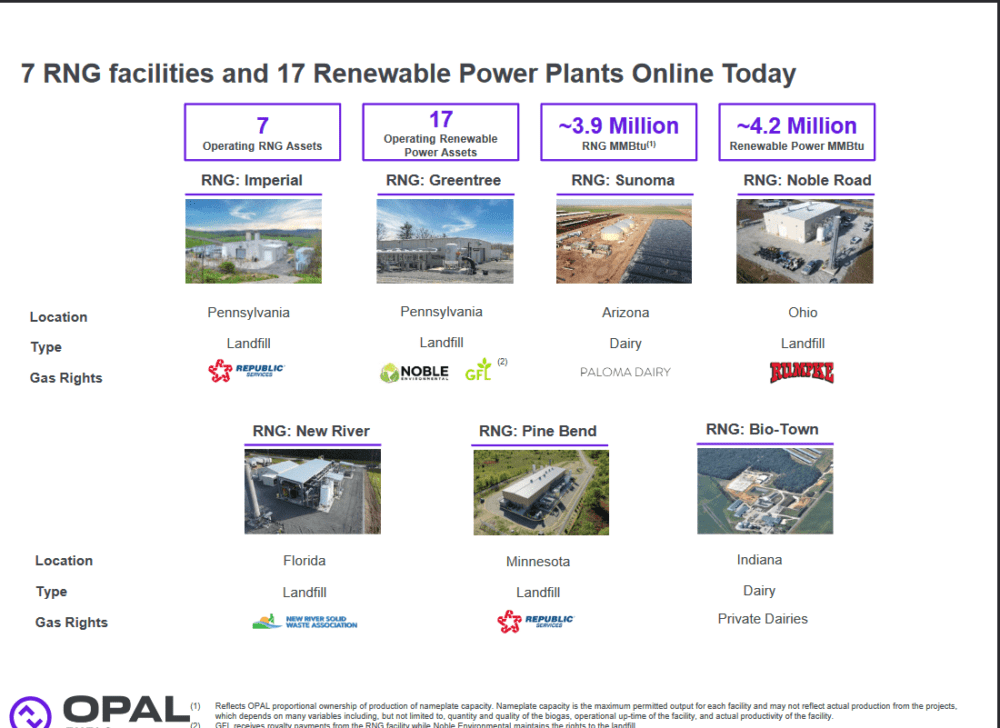

Компании удалось занять прочную позицию на рынке и, как я уже говорил, она является вторым по величине оператором станций ГСЧ в США. В цепочке ГСЧ компания OPAL сохраняет лидирующие позиции, поскольку производит ресурсы за счет выбросов на свалках, переработки отходов животноводства, а также сточных вод. Компания стала признанным владельцем свалочного газа для электропроектов, а также имеет фантастическую историю.

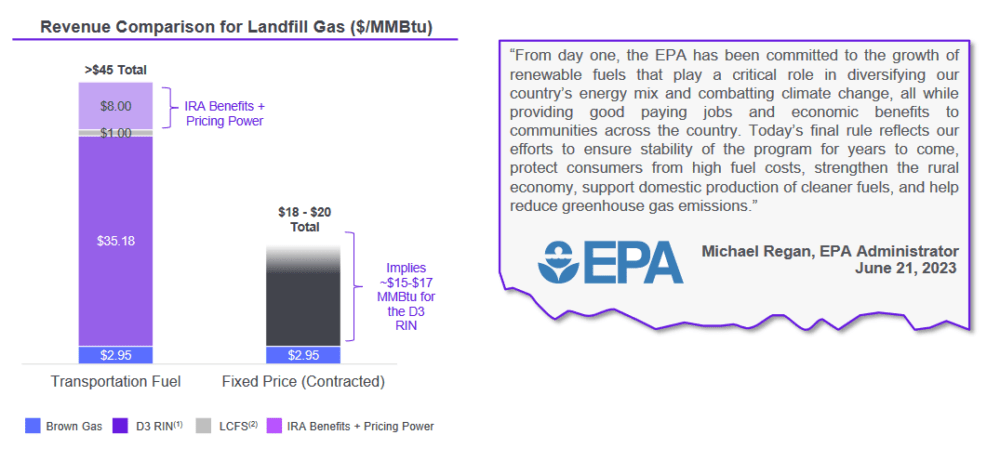

Сейчас компания извлекает выгоду из сильной ценовой среды, и я думаю, что так будет и дальше, поскольку, например, Агентство по охране окружающей среды продолжает стимулировать использование большего количества возобновляемых источников энергии. OPAL отмечает выгоду IRA в размере 8 долларов за свалочный газ, а также возможность ценообразования. Это приводит к тому, что OPAL имеет довольно сильный потенциал прибыли, и прогнозы относительно чистой прибыли на ближайшие месяцы становятся более реалистичными, поскольку, по оценкам, к 2026 году прибыль на акцию составит $3,51. Для меня приоритетом будет наблюдение за устойчивым ростом объемов продаж компании, поскольку это будет прямым показателем того, каким может быть рынок для ГСЧ. Если объемы последовательно продолжат расти, я думаю, что с этого момента нас ждет устойчивый восходящий тренд, как по прибыли, так и по цене акций.

Квартальный результат

Глядя на результаты за последний квартал, компания показала приличный рост выручки на 3% в годовом сопоставлении, достигнув $55 млн за второй квартал до 2023 года. Причиной отсутствия роста является решение компании отложить некоторые продажи экологических кредитов до тех пор, пока Агентство по охране окружающей среды (EPA) установленное правило было наконец завершено. Руководство по-прежнему считает, что доходы во второй половине 2023 года значительно вырастут, и я, честно говоря, в этом не сомневаюсь.

Теперь компания ожидает, что за весь год скорректированная EBITDA достигнет $85–95 млн, что было ранее установленным прогнозом. Когда компания подтверждает это, я утешаюсь тем, что OPAL сможет продолжать поставки, несмотря на небольшое замедление производства из-за задержек с Emerald и Prince William.

Риски

Я думаю, что один из самых больших рисков для OPAL сейчас связан с конкуренцией. Компания имеет прочную позицию на рынке, но по мере того, как все больше компаний открывают глаза на возможность конкуренции с ГСЧ, по моему мнению, в ближайшие годы она будет только усиливаться.

Основным конкурентом Opal на арене возобновляемых источников природного газа является компания Clean Energy Fuels (CLNE). При сравнении этих двух компаний становится очевидным, что компания Clean Energy Fuels может похвастаться более обширной сетью станций и в целом работает в более широком масштабе. Примечательно, что он является ведущим поставщиком возобновляемого природного газа в рамках влиятельной калифорнийской программы Low Carbon Fuel Standard (LCFS). Похоже, что это действительно позиционирует Clean Energy Fuels как надежного конкурента, и инвесторы естественно задаются вопросом, как Opal удерживает свои позиции в этой динамичной ситуации.

Я считаю, что OPAL выходит вперед благодаря широкому расширению, которого она уже достигла, и тому факту, что у нее есть преимущество почти первого шага в отрасли. Более крупные энергетические компании могут выйти на рынок, учитывая уровень капитала, который они часто имеют, но OPAL уже зарекомендовал себя в цепочке поставок, и строительство нового может оказаться дорогостоящим. Это делает OPAL потенциально привлекательным кандидатом на выкуп, и, будем надеяться, с большой премией, учитывая текущие перспективы роста компании.

Оценка и подведение итогов

OPAL — довольно засекреченная акция здесь, на Seeking Alpha, и, я думаю, не по правильным причинам. Последний отчет продемонстрировал устойчивость и способность эффективно расти и максимально использовать свое доминирующее положение. Я думаю, что рекомендации, установленные компанией, очень реалистичны, и, поскольку спрос на RNG только растет, я считаю, что OPAL является выгодной покупкой.

Коэффициент P/E, равный 16, может показаться высоким для компании энергетического сектора, но я думаю, что траектория роста, по которой движется OPAL, делает его оправданным. Ожидается, что к 2026 году коэффициент P/E будет ниже 3, что предоставит инвесторам большой запас прочности. Я думаю, что коэффициент ap/e на уровне 6–7 является справедливым, что означает, что в 2026 году целевая цена OPAL составит 24 доллара за акцию, что соответствует верхнему пределу этого прогноза. Это создает благоприятный профиль риска/доходности и приводит к тому, что я прямо сейчас оцениваю OPAL как покупку.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

")