: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

Инвестиционная диссертация

Наш текущий инвестиционный тезис:

- Бизнес-модель OXM очень привлекательна: продажи осуществляются преимущественно напрямую потребителям, с сильным предложением в области электронной коммерции и рядом востребованных брендов.

- Прибыль компании впечатляет по сравнению с конкурентами, без риска сохранения превосходства.

- Приобретение Johnny Was еще больше улучшит эту ситуацию благодаря привлекательным характеристикам, которые соответствуют Группе в целом.

- Швейная промышленность невероятно конкурентоспособна и поэтому представляет риск для роста и прибыли OXM. Со временем это только увеличилось.

- Мы считаем, что при доходности свободного денежного потока в 5% и дисконте к аналогам OXM имеет привлекательную цену.

Описание Компании

Oxford Industries (NYSE:OXM) — глобальная компания по производству одежды со штаб-квартирой в Атланте, штат Джорджия. Компания работает в сегменте потребительских товаров и известна своим разнообразным портфолио брендов образа жизни, обслуживающих различные сегменты клиентов.

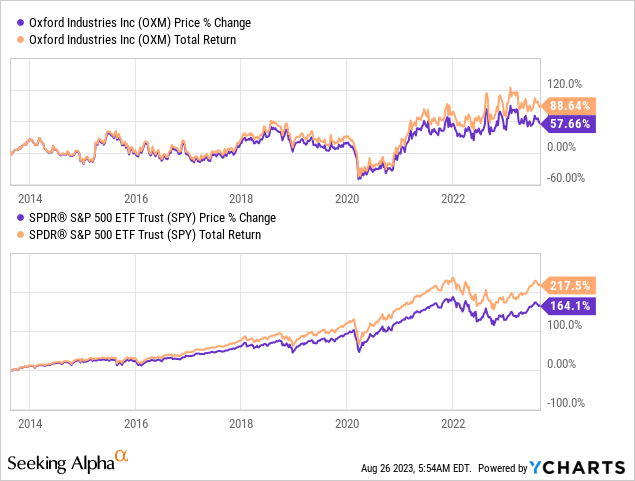

Цена акции

Цена акций OXM в последнее десятилетие отставала от рынка, но принесла приличную прибыль благодаря улучшению финансовых показателей во второй половине этого периода.

Финансовый анализ

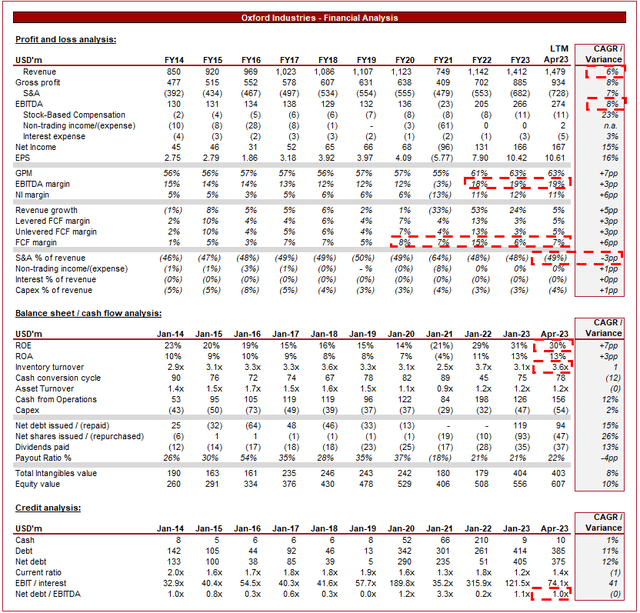

Выше представлены финансовые результаты OXM.

Выручка и коммерческие факторы

Выручка OXM хорошо росла за последние 10 лет, при этом наблюдался устойчивый рост в преддверии пандемии, за которым последовало ускорение после нее.

Бизнес модель

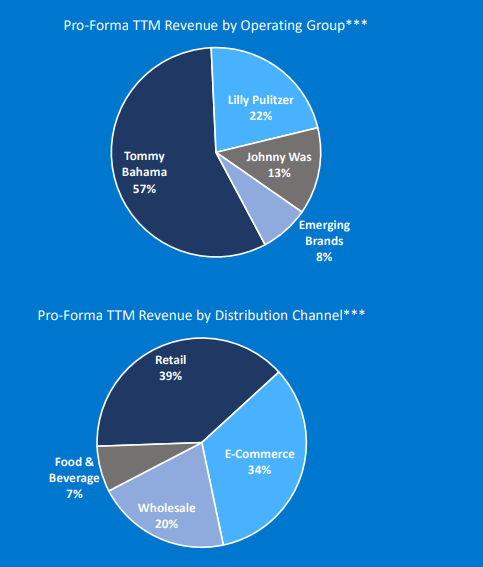

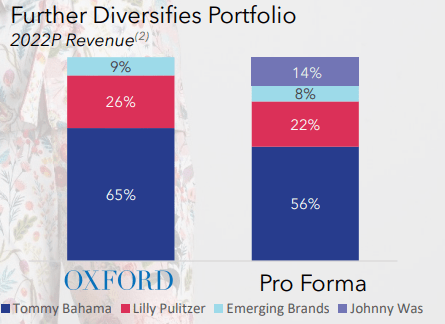

OXM владеет и управляет разнообразным портфелем брендов образа жизни в разных сегментах, удовлетворяя самые разные предпочтения и демографические характеристики клиентов. Бренды компании охватывают различные категории образа жизни, включая повседневную одежду, курортную одежду, активный образ жизни и роскошь. Такой мультибрендовый подход позволил OXM развивать масштабы и производственный опыт, разделяя компетенции и инфраструктуру между своими брендами. Как показано на следующем графике, компания в значительной степени ориентирована на Томми Багама, но, тем не менее, имеет хорошую диверсификацию.

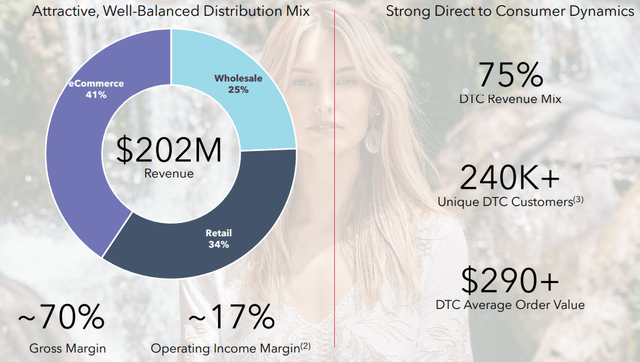

Компания управляет собственными розничными магазинами для определенных брендов, обеспечивая канал прямого доступа к потребителю и повышая уровень взаимодействия с клиентами. Кроме того, OXM вложила значительные средства в расширение своего предложения в области электронной коммерции, что позволило охватить большую группу потенциальных клиентов, а также защитить свою конкурентную позицию, предоставив дополнительные удобства своим клиентам. Такой омниканальный подход максимизирует ценностное предложение для своих клиентов, улучшая свою бизнес-модель по сравнению с аналогами, которые специализируются (например, брендами, ориентированными только на электронную коммерцию). В отличие от многих своих конкурентов, компания не полагается на оптовый канал, но установила прочные отношения со своими клиентами. Это очень ценно, поскольку снижает влияние цикличности, свойственной оптовому каналу, а также позволяет повысить прибыль.

Каждый бренд имеет свою индивидуальность и находит отклик у определенных потребительских сегментов. Такой целенаправленный подход помогает повысить лояльность к бренду и способствует вовлечению клиентов. Кроме того, это снижает конкуренцию со стороны основных брендов, поскольку их конкретная направленность позволяет специализироваться.

Как показывают следующие графики, руководство добилось хороших результатов, поддерживая и повышая интерес к своим брендам. Индустрия моды чрезвычайно конкурентоспособна, и вкусы и тенденции постоянно меняются с течением времени. По этой причине поддерживать потребительский интерес невероятно сложно. Это также говорит о присущей брендам силе: потребители со временем регулярно возвращаются к ним за новыми покупками.

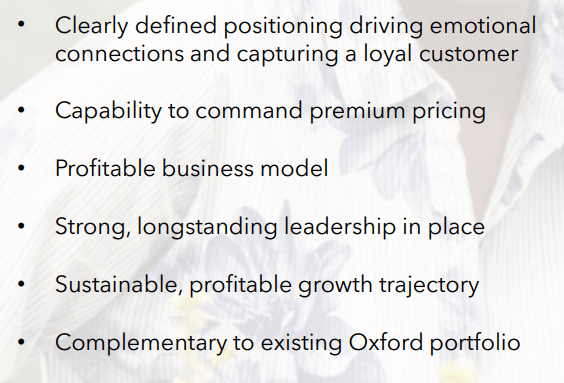

Руководство продемонстрировало явную готовность проводить слияния и поглощения для расширения портфеля своих брендов, в последний раз приобретя Johnny Was. Текущие критерии компании для слияний и поглощений следующие:

Нам нравится набор критериев руководства, поскольку ясно, что цель состоит в том, чтобы привлечь более широкую группу, ориентируясь при этом на предприятия, которые могут соответствовать бизнес-модели и удерживать бизнес в сфере компетенции OXM. Вероятно, для многих это покажется очевидным, но количество неудачных сделок слияний и поглощений во всем мире показывает, что большему количеству руководящих команд необходимо определить свои критерии для привлечения к ответственности. Как показано ниже, профиль компании невероятно впечатляющий и во многом соответствует тому, как работает OXM.

Если принять во внимание это наряду с интересом к бренду (упомянутым выше), этот бренд имеет потенциал для хорошего роста в ближайшие годы, одновременно принимая участие в группе. Не только это, но и способствует дальнейшим преимуществам диверсификации, повышая ее устойчивость.

Швейная промышленность

OXM сталкивается с высокой конкуренцией в швейной промышленности, например, со стороны таких компаний, как PVH (PVH), Ralph Lauren (RL) и VF Corp (VFC), а также многих других более мелких брендов.

В швейной отрасли существует высокая конкуренция, и за внимание потребителей борются многочисленные бренды. Социальные сети способствовали этому, поскольку маркетинг приобрел «низовый» характер, и способность «стать вирусным» становится все более важной для развития бренда. Кроме того, электронная коммерция в сочетании с этим позволила многим производителям дешевых товаров завоевать долю рынка через дальневосточные цепочки поставок. Эти факторы способствовали усилению конкурентных угроз и потенциально могут смягчить потенциальную траекторию роста OXM.

Помимо этого, наблюдается рост быстрой моды. Как и вышеописанное, эта тенденция способствовала усилению конкуренции, но также и изменению тенденций потребительских расходов. Мода становится гомогенизированной вокруг конкретных тенденций, а именно популярных моделей роскошных домов моды (которые поддерживаются социальными сетями и копируются быстрой модой). Существует риск того, что это ухудшит конкурентные позиции OXM, хотя нас это меньше беспокоит.

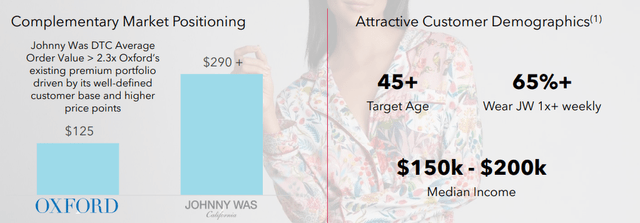

Индустрия моды очень восприимчива к изменению экономических условий, поскольку угроза потребительским финансам обычно способствует смягчению дискреционных расходов. Сейчас мы переживаем такую ситуацию, с высокой инфляцией и повышенными процентными ставками. Мы считаем, что OXM частично устойчив к этому, поскольку ее целевой рынок — потребители с высокими доходами, многие из которых справляются с текущими условиями без существенного воздействия. Приобретение Johnny Was только укрепит эту ситуацию.

Конкурентное позиционирование

Мы считаем, что OXM имеет хорошие конкурентоспособные позиции, чтобы завоевать долю рынка и добиться здорового роста в ближайшие годы. Основными причинами являются:

- Фирменное качество. Портфель брендов OXM в целом показал хорошие результаты, хотя рост и не стал блокбастером, благодаря сильной бизнес-модели. Способность поддерживать интерес потребителей является ключевым моментом продажи.

- Позиционирование бренда. Его обслуживание нишевых рынков и определенных демографических групп (а именно богатых людей) позволило бизнесу иметь более последовательную траекторию роста и большую устойчивость к цикличности.

- Управленческая команда и бизнес-модель. Операционные аспекты бизнеса явно решаются хорошо, а оптимизация обеспечивает высокую прибыль. Кроме того, готовность развивать портфель посредством слияний и поглощений оказалась весьма успешной, что способствовало улучшению темпов роста.

- Сосредоточьтесь на женщинах. Женщины контролируют или влияют на 85% потребительских расходов, что делает этот сегмент чрезвычайно прибыльным и более устойчивым к цикличности.

Мы также видим возможности для повышения эффективности деятельности компании, а именно:

- Глобальные рынки. Международная экспансия может предложить возможности для роста, особенно за счет более сильных брендов.

- Цифровая трансформация. Продолжающееся использование цифровых каналов, таких как социальные сети (партнерство с влиятельными лицами, дополнительные расходы на маркетинг и т. д.) и электронная коммерция, имеет решающее значение для поддержания и развития конкурентной позиции.

Поля

После пандемии рентабельность OXM впечатляюще улучшилась: EBITDA-M достигла 19% в долгосрочном периоде. Это было обусловлено высоким спросом и способностью преодолевать инфляционное давление, которое теперь будет поддерживаться приобретением Johnny Was.

Поскольку экономические условия продолжают оказывать давление на бизнес, существует риск того, что рентабельность несколько снизится в ближайшие 12-24 месяца. Мы не слишком обеспокоены, но подозреваем, что EBITDA-M, возможно, достигла своего пика.

Баланс и движение денежных средств

Баланс OXM довольно спокоен. Компания консервативно финансируется и поддерживает постоянный оборот запасов. Это обеспечивает качество управления.

Перспективы

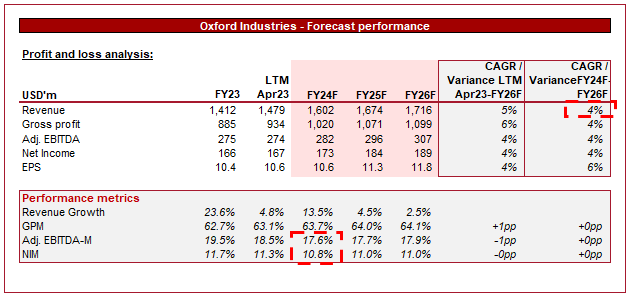

Выше представлено консенсусное мнение Уолл-стрит на ближайшие 5 лет.

Аналитики прогнозируют здоровый рост в ближайшие годы с небольшим снижением рентабельности. Это выглядит разумной оценкой, опирающейся на консерватизм.

Анализ отрасли

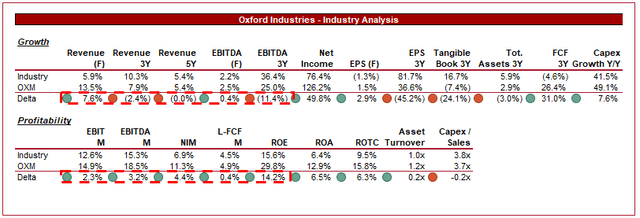

Выше представлено сравнение роста и прибыльности OXM со средними показателями по отрасли, согласно определению Seeking Alpha (27 компаний).

На наш взгляд, OXM показывает относительно хорошие результаты. Рост сопоставим с ростом в отрасли, с превосходными показателями рентабельности благодаря увеличению рентабельности. Опережающие темпы роста выручки в будущем являются отражением приобретения Johnny Was.

Маржа является ключевой силой компании и заметно выше, чем в отрасли. Мы подозреваем, что даже несмотря на риск снижения рентабельности, компания сможет сохранить это превосходство.

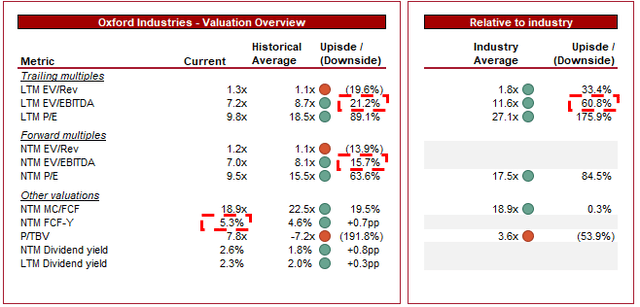

Оценка

В настоящее время акции OXM торгуются на уровне 7x LTM EBITDA и 7x NTM EBITDA. Это скидка на исторический средний показатель.

Учитывая улучшение рентабельности и ускорение роста в последние годы, а также приобретение Johnny Was, мы считаем, что есть веские основания предположить, что небольшая премия к историческому среднему значению оправдана (или, по крайней мере, паритет). Это говорит о том, что компания недооценена на 15-20%.

Дополнительным подтверждением этому является повышение доходности NTM FCF до 5,3%. Это впечатляющая прибыль для ритейлера, и она невероятно стабильна, о чем свидетельствует средний показатель в 4,6%. Это может способствовать здоровому распределению и будущим слияниям и поглощениям.

Кроме того, акции OXM торгуются с дисконтом по сравнению с группой аналогов, несмотря на сильные финансовые результаты и хорошее коммерческое положение. Эта скидка выглядит преувеличенной, особенно с точки зрения EBITDA. При этом разрыв закрывается на основе NTM FCF, поэтому мы не будем предполагать, что компания существенно недооценена.

Ключевые риски, связанные с нашей диссертацией

Риски для нашей текущей диссертации следующие:

- Сокращение маржи. Прогноз развития рентабельности в краткосрочной перспективе ограничен, учитывая неопределенные экономические условия.

- Замедление роста. Как и вышеизложенное, неопределенные экономические условия затрудняют оценку способности поддерживать рост в краткосрочной перспективе, увеличивая вероятность неожиданного замедления.

Последние мысли

У OXM довольно привлекательная позиция: сильный менеджмент, отличная экономика и устойчивая траектория роста. Мы ожидаем, что его динамика снизится в ближайшие 12–24 месяца, но подозреваем, что он продолжит опережать своих конкурентов. При доходности свободного денежного потока в 5% и дисконте к историческому среднему значению мы считаем акции покупкой.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

")