: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

Инвестиционный обзор

Chemed Corporation (NYSE:CHE) – это довольно нишевая компания, специализирующаяся на предоставлении пациентам хосписной и паллиативной помощи с помощью сети врачей. Операции ведутся в США, и, несмотря на то, что пандемия Covid-19 сильно ударила по сектору, CHE, похоже, одна из немногих, которая все еще растет с этого уровня. Это был не тот случай, и в 2023 году доходы достигнут $2,26 млрд.

Поскольку более высокие процентные ставки и инфляция на рынке труда негативно сказываются на рентабельности, прибыль на акцию из последнего отчета, к сожалению, действительно показала снижение по сравнению с прошлым годом, но в долгосрочной перспективе она остается очень сильной, и я думаю, что она будет выигрышной. Оценка компании немного выше остального сектора: коэффициент ap/e 25 или премия около 25%. Я думаю, что это недостаточно привлекательно, чтобы покупать его прямо сейчас. Я думаю, что для инвесторов, которые уже находятся в компании, имеет смысл удерживать акции, и покупка может быть осуществлена, если цена акций упадет до более низкого уровня. Однако, скорее всего, это произойдет только в том случае, если CHE продемонстрирует признаки замедления роста.

Новости химической компании

Совсем недавно CHE объявила об очередных квартальных дивидендах, на этот раз достигших $0,4, что знаменует собой очередное увеличение дивидендов для компании. За последние 14 лет дивиденды росли, и сейчас коэффициент выплат составляет 7,73%. По моему мнению, это оставляет достаточное количество увеличений в будущем, не нанося ущерба перспективам расширения за счет размещения капитала.

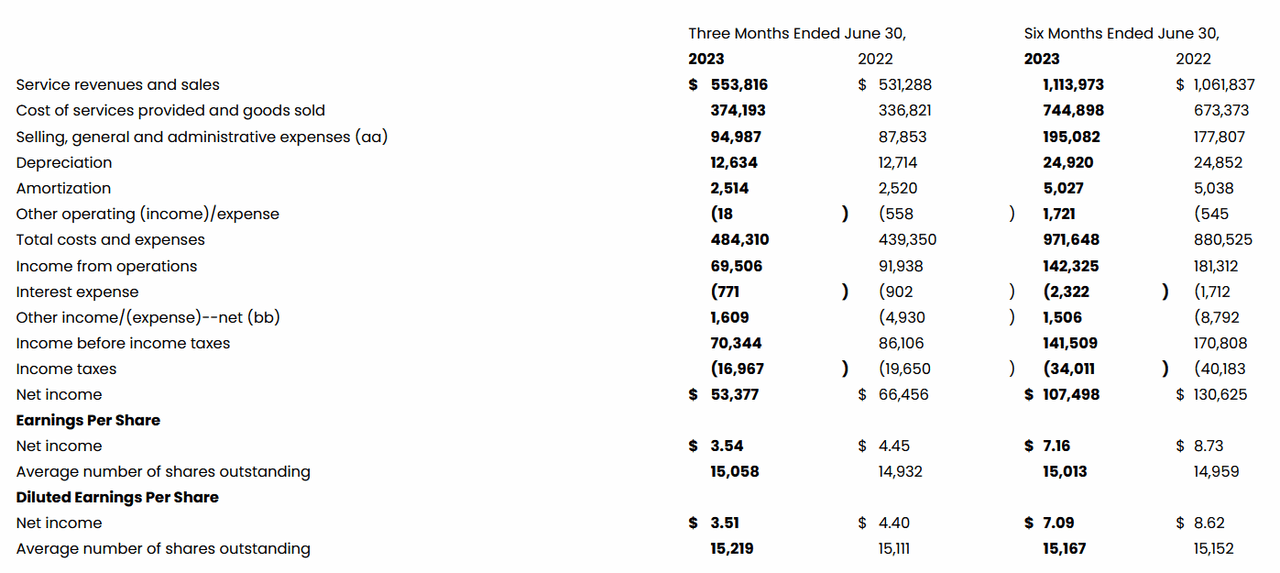

Помимо дивидендов, 26 июля мы также получили отчет CHE за второй квартал 2023 финансового года. Результаты показали силу выручки, но прибыль оказалась менее впечатляющей. Выручка составила 544 миллиона долларов, что позволяет CHE очень хорошо подготовиться к достижению прогноза на 2023 год в размере 2,26 миллиарда долларов. Что касается прибыли на акцию, она упала на 2,7% в годовом сопоставлении и составила $4,71.

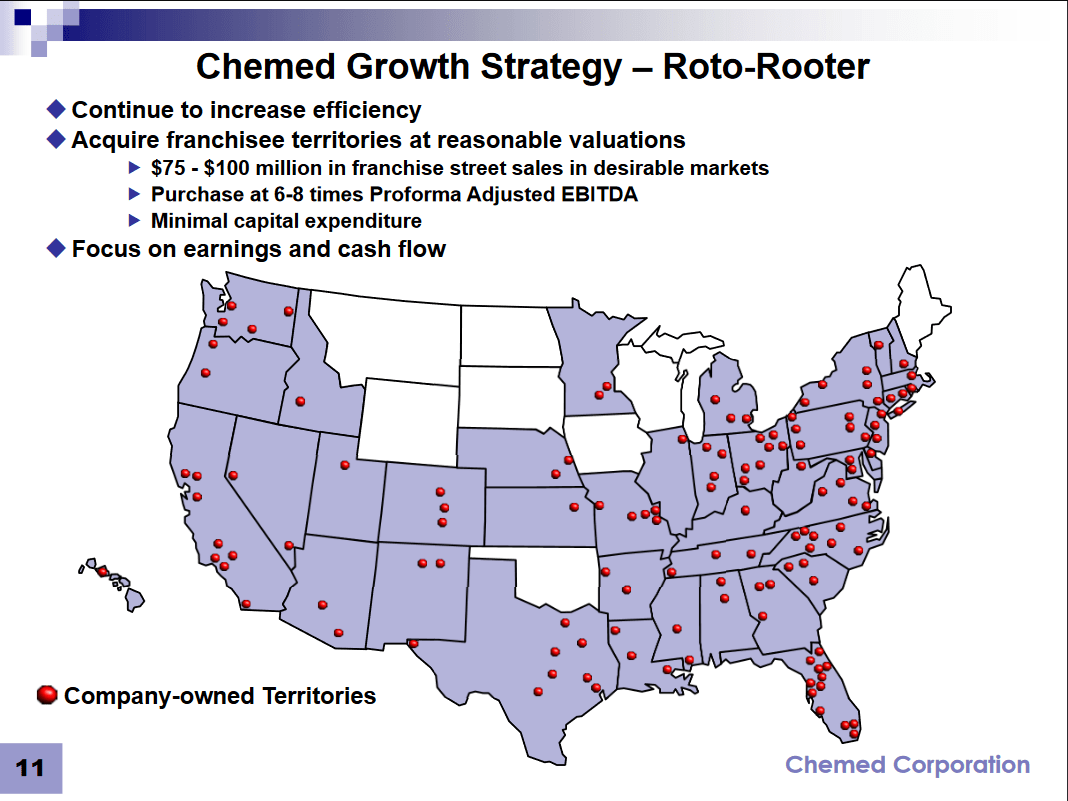

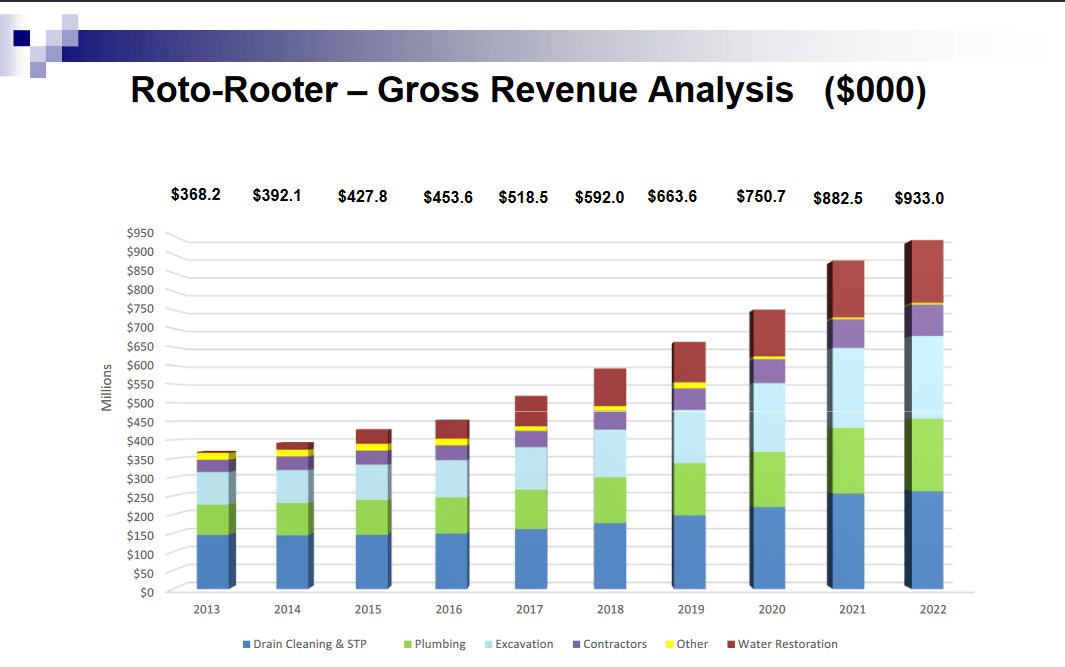

CHE — компания, работающая в сфере медицинских услуг и специализирующаяся на предоставлении пациентам хосписной и паллиативной помощи. Компания работает через большую сеть врачей и дипломированных медсестер. Компания CHE разделила варианты на два сегмента: VITAS и Roto-Rooter. Первый из них показал лучшие результаты за последний квартал: выручка выросла на 7,8%, а ADC — на 6,2%. Это хорошие результаты, которые подчеркивают, почему, даже несмотря на то, что цена CHE для покупки может быть высокой, рейтинг удержания выиграет от роста цены акций, пока они продолжают публиковать подобные результаты.

Кажется, что CHE становится все более ориентированной на FCF компанией, поскольку руководство видит большой потенциал в сегменте Roto-Rooter. Они продолжают приобретать франшизу и расширять свои позиции на рынке почти во всех штатах Америки. Сегмент требует минимальных капитальных затрат и вместо этого может генерировать значительный свободный денежный поток. Это будет способствовать расширению деятельности в других сегментах, а также будет способствовать росту дивидендной доходности.

Если быстро упомянуть прогноз руководства на 2023 год, ожидается, что выручка вырастет на 8,5–9,5% в сегменте VITA и на 1–2% в сегменте Roto-Rooter. Что касается годовой прибыли на акцию, прогноз составляет $19,9–20,1. То есть, на более высоком уровне, CHE торгуется по коэффициенту ap/e 25,5.

Рентабельность бизнеса

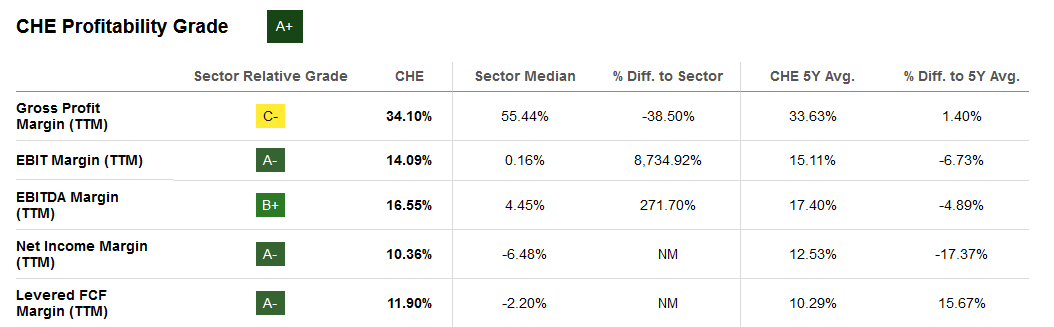

Глядя на маржу, я думаю, что CHE прошла долгий путь, и будет больше смысла, если она получит ту оценку, которую имеет сейчас. Чистая рентабельность составляет 10,3%, что немного ниже среднего показателя компании за 5 лет, но все же достаточно существенно, чтобы поддерживать текущие дивиденды. Глядя на причины более низкой чистой прибыли, я думаю, что главным виновником являются более высокие процентные ставки, а также инфляция заработной платы, увеличивающая операционные расходы бизнеса. Стоит также подчеркнуть тот факт, что CHE проделала очень хорошую работу по реинвестированию в себя, а ROC составляет 18,9%. Учитывая такую высокую доходность, кажется, что рынок очень оптимистично смотрит на будущее CHE, и установлена более высокая оценка. Однако оценка, похоже, подтверждается только этими фактами, а это означает, что неспособность их поддержать, скорее всего, приведет к значительному падению цены акций. Это создает риск, поскольку нам не хватает запаса прочности, если мы будем инвестировать прямо сейчас.

Модель оценки

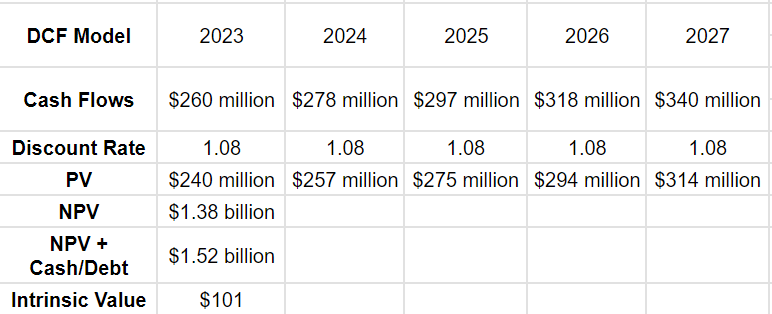

Взглянув на график выше, можно еще раз подчеркнуть, почему я считаю, что CHE имеет больше смысла удерживать, а не покупать. Отсутствие роста свободного денежного потока в будущем гарантирует, что внутренняя стоимость будет намного ниже текущей цены акций. Премия, которую вы должны заплатить за внутреннюю стоимость, не стоит того. Я ожидаю ежегодного роста свободного денежного потока на 7%, что, на мой взгляд, справедливо, поскольку инвестиции в сегмент Roto-Rooter, скорее всего, приведут к такой оценке. Денежные средства остаются высокими, а долговая позиция компании низка и составляет всего $16,3 млн.

Риски

Существует вероятность роста операционных расходов, что может повлиять на общую прибыль CHE. Поскольку спрос на услуги, предоставляемые CHE, продолжает расти, компания может столкнуться с необходимостью выделения большего количества ресурсов для удовлетворения растущих ожиданий своих клиентов. Это, в свою очередь, может привести к увеличению эксплуатационных расходов, поскольку CHE стремится поддерживать качество обслуживания и удовлетворенность клиентов.

Однако стоит отметить, что, хотя возможность увеличения операционных расходов является обоснованным соображением, она может оказаться недостаточно существенной, чтобы создать пессимистический прогноз для компании. Руководство CHE продемонстрировало компетентность в тонкостях своей отрасли, что свидетельствует об их способности эффективно управлять и смягчать последствия растущих эксплуатационных расходов.

Заключительные слова

CHE очень хорошо сумела сохранить динамику пандемии COVID и извлечь выгоду из давления и спроса, которые она оказала на сектор. Доходы будут продолжать расти, и многие инвесторы, похоже, ожидают, что CHE в конечном итоге превратится в еще более сильную машину FCF, способную передавать и распределять значительные суммы среди акционеров.

Однако мне не нравится премия, необходимая для открытия позиции, и вместо этого я буду рекомендовать компанию удерживать до тех пор, пока не будут достигнуты более выгодные целевые цены и не будет установлен лучший запас прочности.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

")