: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

Введение

Акции довольно сильно упали с тех пор, как Hagerty Inc (NYSE:HGTY) вышла на рынок через SPAC еще в 2021 году. Увлечение новыми компаниями, выходящими на рынок, тогда было на пике, и многие компании вышли на рынок с заоблачными и намного более высокими оценками. где они на самом деле должны были быть. Кажется, так было и с HGTY, и, к сожалению, единственный путь сейчас — вниз, поскольку цена по-прежнему очень высока. Риск массового размывания акций все еще сохраняется в компании, и я думаю, что сейчас можно сказать, что ее нужно продавать.

Структура компании

HGTY работает как глобальный поставщик комплексных страховых агентских услуг. Компания специализируется на предложении ряда страховых продуктов, адаптированных для автомобилей и лодок, гарантируя, что энтузиасты смогут защитить свое ценное имущество от непредвиденных событий. Помимо страховых предложений, HGTY также предоставляет продукты перестрахования, обслуживающие разнообразную клиентуру, ищущую решения по управлению рисками в различных секторах.

Обязательства HGTY по обслуживанию своих клиентов выходят за рамки страхования. Компания занялась созданием контента через свое подразделение Hagerty Media. Благодаря таким платформам, как журнал Hagerty Drivers Club Magazine (HDC), видеоконтенту и привлекательному присутствию в социальных сетях, Hagerty активно общается со своей аудиторией автолюбителей. Эта контент-стратегия не только способствует формированию чувства общности, но также предоставляет ценную информацию, новости и истории из мира транспортных средств и лодок.

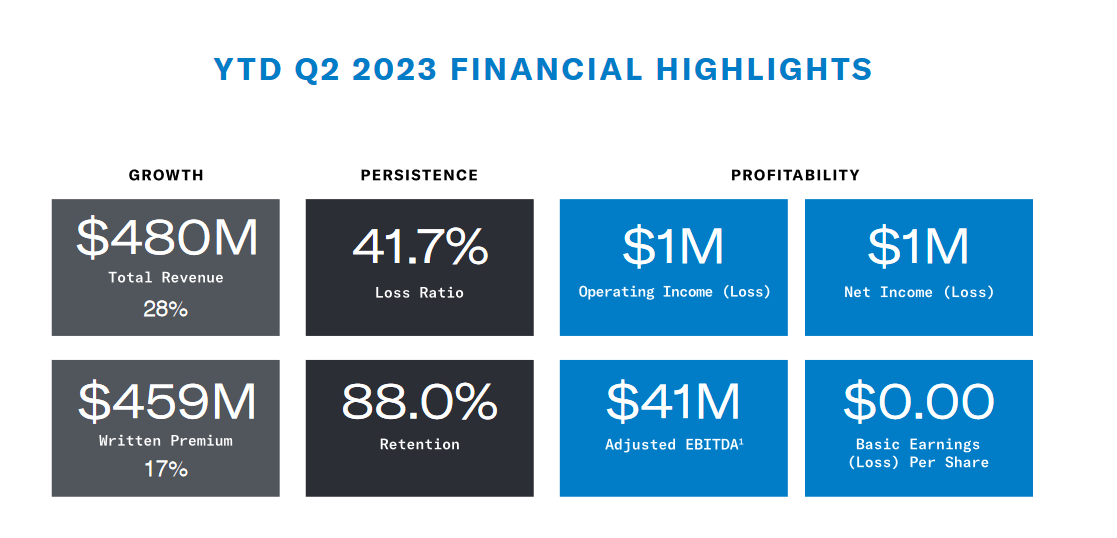

Согласно последнему отчету, выручка выросла довольно прилично, на 27% в годовом исчислении, и, возможно, единственным разумным показателем оценки компании является коэффициент P/S прямо сейчас, поскольку он ниже 1 и на 67% ниже, чем у остальной части сектора. обычно оценивается в. Однако, глядя на чистую прибыль, мы по-прежнему видим множество проблем, поскольку HGTY не совсем в состоянии поднять ее так же быстро, как выручку. Чистая прибыль за последний квартал составила всего 1 миллион долларов, а коэффициент удержания — 88%. Я думаю, что нам нужно увидеть более высокий уровень удержания в следующем квартале и большую прибыль, если у HGTY когда-нибудь будет шанс получить значительную прибыль и рассматриваться как покупка в будущем.

Расшифровка доходов

Я был довольно пессимистичен в отношении деятельности HGTY, поэтому считаю справедливым, что мы также получим некоторые точки зрения от руководства, чтобы сбалансировать это. В последнем сообщении о финансовых результатах генеральный директор МакКил Хагерти сказал следующее:

- «В нашей рискованной компании заработанная премия Hagerty Reinsurance за первое полугодие подскочила на 34% из-за роста написанных премий и увеличения нашей доли квоты до 80%. Мы продолжаем брать на себя больше рисков и премий, связанных с нашими сильными и стабильными возможностями андеррайтинга».

Динамика роста перестрахования и заработанных премий очень обнадеживает инвесторов компании, и рост на 34% также весьма впечатляет. Но я хочу, чтобы это сохранялось, а не было разовым мероприятием. Если HGTY сможет в дальнейшем преобразовать это в увеличение прибыли и прибыли, то, на мой взгляд, компания будет выглядеть более привлекательной.

- «Наша команда успешно реализует наши амбиции по прибыльному росту, и мы готовы реализовать наши ключевые инициативы к 2023 году, показанные на слайде 6. Напоминаем, что они включают: во-первых, обеспечение высоких темпов роста доходов, обеспечиваемых устойчивым двузначным ростом доходов. письменные премии, а также дополнительный доход от членства и рынка. Учитывая хорошие результаты первого полугодия и продолжающуюся динамику бизнеса, мы увеличиваем ожидания роста выручки за весь год до 23–27%, чему способствует рост страховых премий на 13–15%».

Результаты за последний квартал, похоже, послужили основанием для очень оптимистичного прогноза для руководства, поскольку оно повысило прогноз на год. Однако это не оказало существенного влияния на цену акций, поскольку она продолжает снижаться, причем довольно незначительно. Если рост премий сохранится и в 2024 году, я думаю, что больше инвесторов могут устремиться в акции в надежде, что это в конечном итоге быстро приведет к увеличению маржи. Я склонен быть более осторожным и буду придерживаться своего рейтинга продаж компании.

Связанный с риском

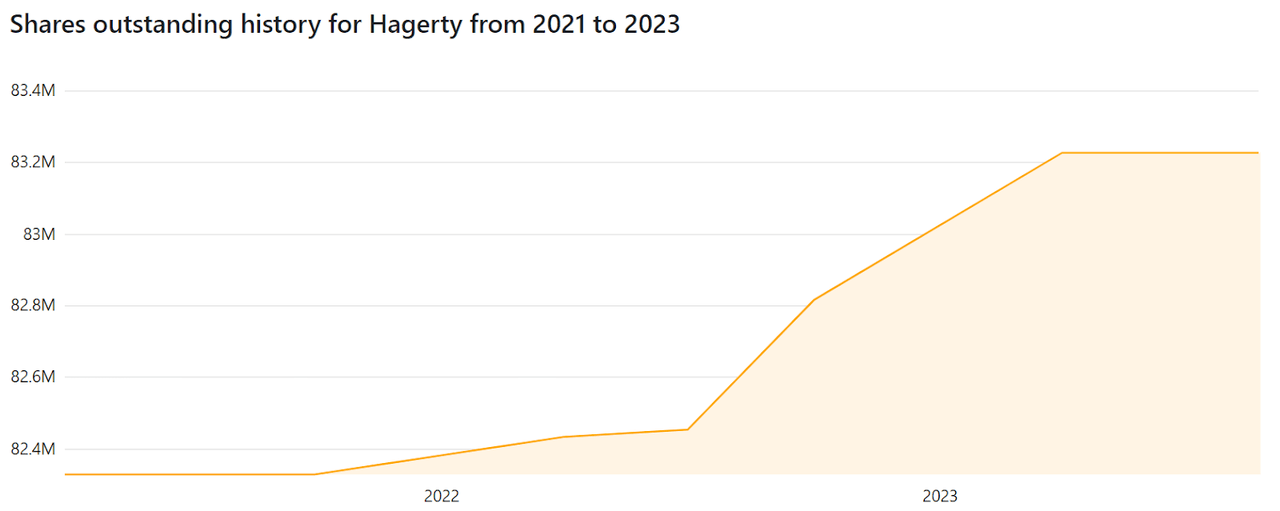

Инвесторы должны обратить пристальное внимание на информацию, представленную во втором поле, в которой указаны средневзвешенные акции в обращении. Этот конкретный аспект подчеркивает важность осознания потенциального существенного размывания, которое может повлиять на существующих акционеров из-за наличия акций класса V и существования непогашенных варрантов.

Включение акций класса V и непогашенных варрантов усложняет структуру акционерного капитала, что потенциально может привести к различиям в динамике владения между различными классами акционеров. Эта динамика может быть особенно актуальной в тех случаях, когда исполнение варрантов или конвертация акций класса V может значительно увеличить общее количество акций в обращении, тем самым размывая долю владения существующих акционеров.

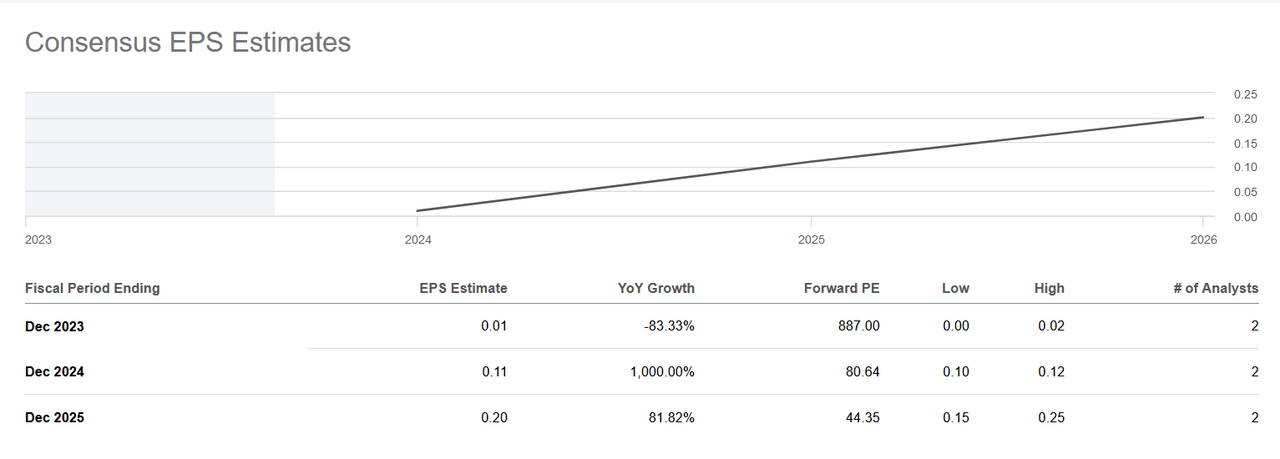

Помимо этого, сама оценка компании также должна оказаться под вопросом, поскольку коэффициент прибыли в настоящее время заоблачно высок, намного выше того уровня, который можно было бы счесть хорошей покупкой, исходя из фундаментальных показателей. Объемы продаж акций также довольно низкие, поэтому следует ожидать большой волатильности цены акций, и для инвесторов, ищущих более стабильное дополнение, я не думаю, что HGTY — очень хороший выбор сейчас. Что касается маржи, маржа свободного денежного потока является отрицательной более чем на 11%, а чистая маржа также едва превышает положительную. Прогнозы по прибыли очень позитивны для компании, но я не думаю, что можно с уверенностью сказать, что HGTY сможет достичь прогнозируемого роста чистой прибыли. Им необходимо поднять страховые взносы, чтобы получить больше доходов. Будучи одним из крупнейших поставщиков страхового покрытия в отрасли, я считаю, что слишком быстрое повышение ставок может привести к потере доли рынка. На мой взгляд, это создает несколько сложную ситуацию, поскольку рост кажется в определенной степени приглушенным. Хотя TAM, к которому имеет доступ HGTY, огромен, но я думаю, что нам еще осталось несколько лет до того, как они смогут должным образом использовать свою позицию для получения прибыли. Во всем мире насчитывается 500 миллионов автолюбителей, клиентами которых может стать HGTY. Но это создает высококонкурентный рынок, на котором HGTY сейчас не имеет наибольшей доли, и установление более низких ставок для достижения этой цели, я думаю, вместо этого только навредит инвесторам. Однако HGTY преуспела в поддержании прочного партнерства с 10 крупнейшими автостраховщиками в США, что позволило им, по крайней мере, иметь некоторую регулярную прибыль. Что касается прогнозируемого среднегодового темпа роста отрасли, то в настоящее время он составляет около 7,1% до 2028 года. Я думаю, что, учитывая положение, в котором находится HGTY, они должны быть в состоянии, по крайней мере, продемонстрировать аналогичный рост выручки, но я не настолько уверен в этом. практический результат, учитывая тогдашнюю конкурентоспособность отрасли.

Вывод инвестора

Оценка HGTY на данный момент, честно говоря, абсурдна, и я бы не стал за нее платить, даже если будущий рост осуществится, как надеются аналитики. Платить такую высокую премию не стоит, и я думаю, что инвесторам лучше продать свою долю в компании, поскольку обратная сторона все еще кажется довольно пугающей и может привести к существенному отрицательному ROI. Поэтому я присваиваю HGTY рекомендацию продавать.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

")