: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

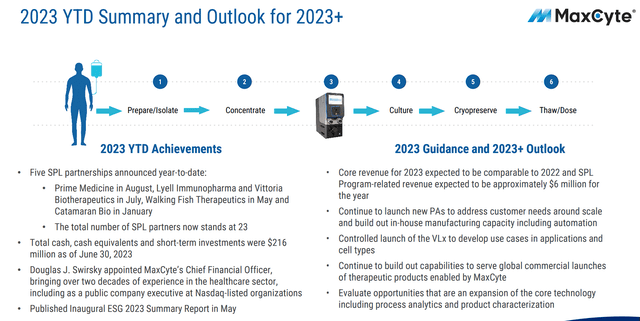

MaxCyte (NASDAQ:MXCT) недавно сообщила о том, что ее прибыль во втором квартале превысила выручку и снизилась на 5,9% по сравнению с аналогичным периодом прошлого года. «Основной бизнес» компании пострадал во втором квартале, получив лишь $8,3 млн, что на 14% меньше, чем во втором квартале прошлого года. MaxCyte объяснила такие слабые результаты «средой финансирования» медико-биологических наук и тем, что компании переходят к «приоритезации внутренних трубопроводных активов». Скучная прибыль усилила давление со стороны продавцов, в результате чего тикер упал примерно на 15% за последнюю неделю. Даже несмотря на препятствия на рынке, компания по-прежнему с оптимизмом смотрит на выручку от лицензии на стратегическую платформу «SPL» и ожидает около 6 миллионов долларов в 2023 году. Кроме того, MaxCyte сообщила, что с начала года они подписали пять партнерских соглашений по SPL, что приносит их «общее количество SPL-партнерств» достигло 23. Более того, компания завершила первое полугодие с примерно $216,1 млн в виде денежных средств, их эквивалентов и краткосрочных инвестиций, которые, по мнению MaxCyte, поддержат их «будущие планы по прибыльному росту». Несмотря на реакцию рынка на прибыль, я по-прежнему оптимистичен в отношении MXCT, учитывая впечатляющий портфель текущих и прогнозируемых лицензионных соглашений компании, которые имеют значительную ценность, которая не проявляется в цене акций. Поэтому я собираюсь увеличить свою позицию по MXCT, как только MaxCyte увидит привлекательную разворотную установку на дневном графике.

Я намерен проанализировать результаты прибыли компании и высказать свое мнение по поводу квартала. Кроме того, я расскажу, почему я по-прежнему оптимистичен в отношении MXCT и его долгосрочного потенциала. Затем я укажу на некоторые риски снижения, которые инвесторы должны учитывать при управлении своей позицией MXCT. Наконец, я представлю свой план по увеличению своей позиции по мере приближения MaxCyte к четвертому кварталу 2023 года.

Обзор второго квартала

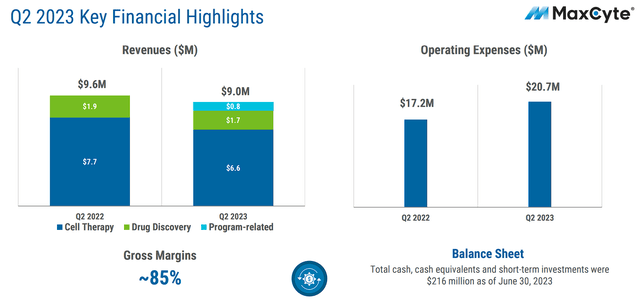

MaxCyte сообщила, что их общий доход за второй квартал составил 9 миллионов долларов США, что на 6% меньше, чем во втором квартале 2022 года. Во втором квартале основной доход MaxCyte составил 8,3 миллиона долларов США, что на 14% меньше, чем во втором квартале 2022 года. Основной бизнес, инструменты и Продажи ПА упали на 24% в первой половине 2023 года по сравнению с первым полугодием 2022 года. Это снижение включало в себя снижение на 14% по сравнению с прошлым годом доходов от клиентов клеточной терапии, составивших 6,6 млн долларов США, и такое же масштабное снижение продаж в первом полугодии 2023 года. выручка от клиентов, занимающихся разработкой лекарств, составила 1,7 миллиона долларов. Доходы от сданных в аренду инструментов оставались стабильными, увеличившись на 2% в первой половине 2023 года по сравнению с первой половиной 2022 года, главным образом благодаря партнерам MaxCyte SPL. MaxCyte зафиксировала доход от программы SPL в размере 0,8 миллиона долларов, что свидетельствует о прогрессе партнеров MaxCyte в клинических испытаниях.

Если посмотреть на финансовые показатели, то валовая прибыль MaxCyte за второй квартал 2023 года составила 85% по сравнению с 88% во втором квартале прошлого года, что отчасти обусловлено расширением собственного производства и связанными с ним производственными затратами. Общий объем операционных расходов составил $20,7 млн по сравнению с $17,2 млн во втором квартале 2022 года. Такой рост расходов был обусловлен в первую очередь увеличением численности персонала в подразделениях исследований и разработок, продаж и маркетинга. На конец квартала у MaxCyte было около 216 миллионов долларов США в виде денежных средств, их эквивалентов и краткосрочных инвестиций. Важно, чтобы у компании не было долгов.

MaxCyte объяснила сокращение доходов сложной операционной средой, которая привела к тому, что отрасль отдала приоритет своим программам и активам в области исследований и разработок. В результате компания столкнулась с длительными циклами закупок у своих клиентов. Обратите внимание, что в первой половине 2022 года наблюдался усиленный спрос в результате отложенных закупок, последующих отклонений от политики, связанных с COVID, и устойчивого роста доходов от приближающегося партнера по коммерциализации SPL.

Компания также сообщила, что наблюдает продолжительные циклы закупок, что приводит к снижению использования PA в первой половине этого года. Компания полагает, что это произошло из-за того, что некоторые программы исследований и разработок были отодвинуты на второй план среди клиентов на ранних стадиях, а также падением спроса на PA со стороны программ поздней стадии, которые достигли конца пути регулирования.

Следовательно, MaxCyte пересмотрела свои прогнозы на 2023 год и основной доход, чтобы они были на том же уровне, что и в 2022 году. Ожидания MaxCyte в отношении доходов, связанных с программой SPL, остались примерно такими же и составили около 6 миллионов долларов за год. Это обновленное руководство учитывает осторожный подход, обусловленный требовательной макроэкономической средой, и планированием моделей закупок клиентов и партнеров.

Мои взгляды на квартал

Несмотря на некоторые препятствия, MaxCyte сообщила о выручке за второй квартал в размере 9 миллионов долларов, что на 6% меньше, чем за второй квартал 2022 года. Очевидно, что это немного беспокоит, особенно с учетом того, что доходы от основного бизнеса, включая клиентов, занимающихся клеточной терапией и разработкой лекарств, сократились на 14 %. Однако я акцентирую внимание на причинах падения доходов. Компания сообщила, что этому снижению способствовали длительные циклы покупок у клиентов. Тем не менее, MaxCyte обновила свой прогноз на 2023 год, ожидая, что основной доход будет аналогичен уровню 2022 года. Очевидно, мы хотим увидеть рост в 2022 году, но, учитывая макроэкономическую ситуацию, я доволен сохранением их позиций.

Еще одним моментом, на который следует обратить внимание, является тот факт, что эксплуатационные расходы MaxCyte увеличились. Однако увеличение расходов было в основном обусловлено инвестициями в исследования и разработки, продажи и маркетинг, а также другие усилия по развитию. К счастью, у компании достаточно денежных средств, что дает MaxCyte хорошие возможности для будущего прибыльного роста и достижения долгосрочных целей.

Да, это был не лучший квартал, но макроэкономическая ситуация и циклы закупок не позволили им сообщить о росте. Генеральный директор MaxCyte упомянул в отчете о финансовых результатах как «затягивание поясов» среди компаний на ранней стадии. Таким образом, падение показателей прибыли было связано не с конкуренцией, а, скорее, с финансовыми ограничениями, с которыми столкнулись компании на ранней стадии развития.

Важным моментом, который следует учитывать, является то, что в первой половине 2022 года у компании наблюдался рост выручки, поэтому годовое падение выручки является побочным продуктом сдерживаемого спроса, оставшегося после COVID.

Почему я все еще оптимистичен

Несмотря на неудачу второго квартала, я по-прежнему оптимистично настроен в отношении MaxCyte по ряду причин. Прежде всего, портфель партнерских отношений компании остается надежным: в этом году было создано пять партнерств. MaxCyte имеет одну из ведущих платформ клеточной инженерии, которая позволила создать продукты, которые, возможно, являются критически важными элементами развивающейся индустрии клеточной терапии.

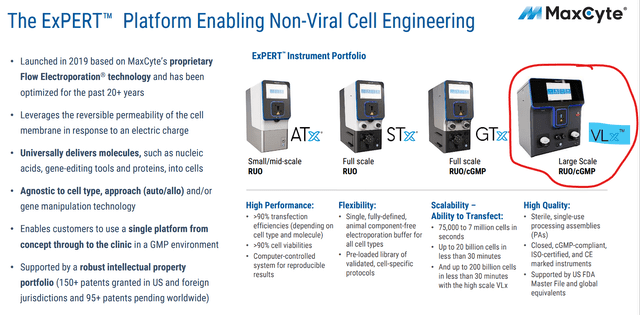

Кроме того, платформа MaxCyte хорошо подходит для тенденций отрасли, направленных на методы инженерии невирусных клеток, особенно для терапии нового поколения. Если отрасль будет расти… вполне вероятно, что MaxCyte от этого выиграет. Фактически, крупномасштабная система трансфекции ExPERT VLx от MaxCyte также набирает обороты, предлагая потенциальное применение в производстве временных белков и доклинических разработках. Эта система способна трансфецировать до 200 миллиардов клеток менее чем за 30 минут и соответствует требованиям cGMP. Итак, компания, увидевшая рост продаж VLX, сообщила мне, что компании, занимающиеся клеточной терапией, готовятся к крупномасштабной разработке или коммерциализации.

Я также доволен тем, как MaxCyte активно справляется с нестабильностью индустрии клеточной терапии. Перед лицом отраслевых проблем MaxCyte фокусируется на поиске правильных стратегических партнерств; развитие и максимизация своих инновационных технологий; а хорошее финансовое положение дает мне уверенность в том, что MaxCyte достигнет своих долгосрочных целей и что ценность ее технологии для отрасли останется высокой.

Несмотря на недавнюю неудачу, я по-прежнему сохраняю позитивный прогноз и с нетерпением жду потенциального роста благодаря подписанию партнерских соглашений с MaxCyte и развивающемуся портфолио.

Риски, которые следует учитывать

Как я упоминал в своей первой статье о MaxCyte, тикер имеет несколько рисков, которые вам следует учитывать при управлении своей позицией MXCT. Прежде всего, существует вероятность того, что их партнерские программы не пройдут проверку FDA и не попадут на рынок. Основным драйвером стоимости MaxCyte являются прогнозируемые этапы и гонорары от этих компаний. Таким образом, слабый результат одной из партнерских программ нанесет ущерб оценке компании и ее долгосрочным перспективам. Конечно, всегда существует надвигающаяся проблема конкуренции, которая на данный момент узка; тем не менее, отрасль растет, поэтому я должен ожидать, что конкуренты присматриваются к потенциальным партнерам MaxCyte. Для меня самой большой угрозой является компания Thermo Fisher (TMO), которая присутствует на тех же рынках, что и MaxCyte, и, несомненно, является одной из крупнейших компаний в области медико-биологических наук в мире. Хотя у MaxCyte могут быть некоторые преимущества благодаря своей технологии, мы не должны удивляться, узнав, сможет ли Thermo-Fisher приобрести или разработать жизнеспособного конкурента технологии MaxCyte. Очевидно, что в целом конкуренция будет представлять собой скрытую угрозу, которая может оказать некоторое влияние на цену акций до тех пор, пока не будет определен явный лидер, но конкурентоспособный продукт одной из гигантских компаний в области медико-биологических наук может серьезно повредить долгосрочным перспективам MaxCyte.

Я также повторю, что MXCT — это тикер с недостаточным числом подписчиков, на Seeking Alpha у него чуть более 1000 подписчиков, и он является публичной компанией уже около двух лет. Таким образом, вполне вероятно, что компания продолжит добиваться прогресса, но большинство розничных инвесторов об этом не будут знать, оставляя алгоритмам выполнять большую часть объема торгов. В некоторых аспектах это может быть положительным моментом, но инвесторам MXCT не следует ожидать, что обновления и традиционные катализаторы окажут существенное влияние на цену акций или долгосрочную реакцию.

Наконец, мы должны рассмотреть, сохранится ли текущая рыночная ситуация на рынке клеточной терапии в течение длительного периода времени, и не оправдает ли MaxCyte ожидания Стрит. Неспособность сообщить о значительном росте является не только проблемой для финансовых показателей компании, но также сделает MXCT целью для коротких продаж из-за относительно высоких оценок компании.

Учитывая эти опасения, я меняю рейтинг убежденности MXCT с 3 из 5 на 2 из 5 и останусь в спекулятивном портфеле Compounding Healthcare «Bio Boom» в обозримом будущем.

Мой план

Моя позиция в MXCT находилась в спячке после того, как я снова открыл небольшую позицию с парой незначительных дополнений. Действительно, мои тикеры Bio Boom редко бывают значительными из-за их спекулятивного характера, но моя позиция по MXCT ошеломляюще мала. Я планирую изменить состояние своей позиции в ближайшем будущем, чтобы воспользоваться преимуществами длительной распродажи, которая снижает оценку MXCT до привлекательного уровня. Однако я буду сохранять осторожность до тех пор, пока технические индикаторы тикера не улучшатся.

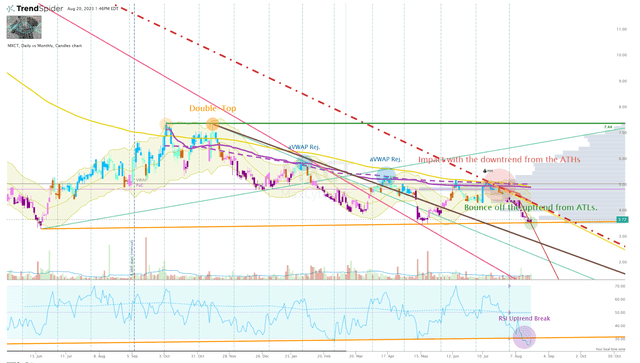

В настоящее время дневной график MXCT выглядит довольно медвежьим после «двойной вершины» в октябре прошлого года, которая создала неприятный aVWAP, который с тех пор душил каждое незначительное ралли цены акций.

Расширенный просмотр дневного графика MXCT (Trendspider)

В июле этого года цена акций демонстрировала хороший бычий разворот, но потенциальный прорыв натолкнулся прямо на луч нисходящего тренда от исторического максимума (пунктирная красная линия), который отклонил импульс, сломав долгосрочный восходящий тренд RSI. С тех пор тикер изо всех сил пытался зафиксировать зеленый день торгов и сейчас находится чуть выше восходящего тренда от исторического минимума. Тикер действительно сломал недавний нисходящий тренд, вызванный отчетом о прибылях и убытках, поэтому, возможно, мы увидим здесь быстрый отскок. Тем не менее, выше мы видим полки огромных объемов, поэтому тиккеру, вероятно, потребуется позитивное обновление, а также как сектору здравоохранения, так и рынку в целом, чтобы сплотиться и очистить этот накладной объем. Однако, к сожалению, я должен признать, что путь наименьшего сопротивления ниже.

Итак, я собираюсь проявить терпение и дождаться появления нескольких бычьих индикаторов, прежде чем я даже подумаю о том, чтобы нажать кнопку покупки под одной из моих целей покупки.

Как только я увижу установку разворота высокой убежденности, я сделаю небольшое дополнение. Затем я подожду подтвержденного разворота, прежде чем сделать увеличенный ордер на покупку ниже моего порога покупки, что должно задержать меня на вторую половину года.

Как только мои ордера будут исполнены, я установлю ордер на продажу по своим целям продажи, чтобы перевести мою позицию в статус «Деньги дома», чтобы снизить риск позиции, сохраняя при этом основную позицию, которая финансируется за счет оставшейся прибыли.

Я ожидаю придерживаться плана до конца 2023 года, однако компания упомянула о предстоящем событии по утверждению партнеров в своем сообщении о прибылях и убытках, которое потенциально может повлиять на картину доходов компании. Они намекнули на поэтапные выплаты и роялти, связанные с этим одобрением, но не назвали конкретных цифр. Это окажет существенное влияние на их краткосрочные и долгосрочные финансовые перспективы и должно оказать положительное влияние на тикер. Очевидно, это побудит меня обновить мою стратегию MXCT.

Кроме того, компания ожидает увидеть более сильный четвертый квартал. Если отчет о прибылях превысит ожидания, я мог бы рассмотреть возможность пересмотра своего плана, если мы увидим некоторую оптимистичную поддержку со стороны рынка.

В долгосрочной перспективе я заинтересован в том, чтобы MXCT стал одним из крупнейших холдингов в портфеле Bio Boom, поскольку это хороший тикер «выбери и лопать», и я ожидаю, что MaxCyte в конечном итоге достигнет прибыльности и, в свою очередь, перейдет в категорию «Pick and Shovel». Портфель роста «Биореактор».

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

")