: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

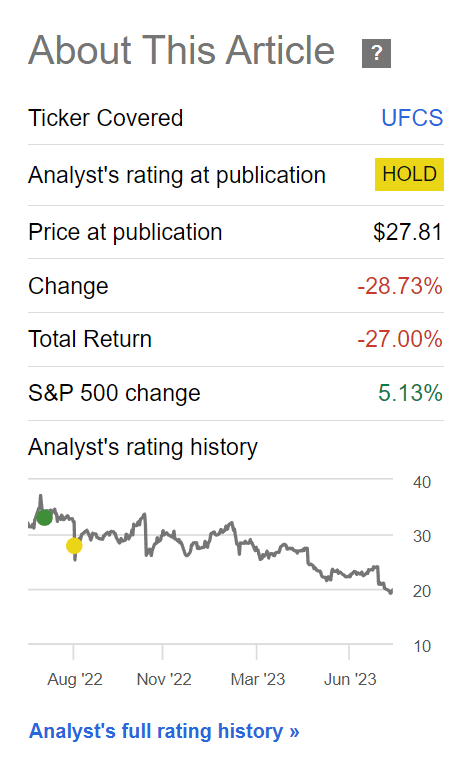

Последний раз я освещал деятельность United Fire Group (NASDAQ:UFCS) почти год назад. В то время я был обеспокоен плохими результатами андеррайтинга после периода фундаментального улучшения, что потенциально могло привести к положительному пересмотру рейтинга акций. Кроме того, я был обеспокоен растущей инфляцией, которая приведет к увеличению коэффициента убытков United Fire.

С момента моего понижения рейтинга акции UFCS упали на 27%, что оправдывает мою осторожную позицию (рис. 1).

Поскольку UFCS недавно опубликовала результаты прибыли за второй квартал 2023 года, я подумал, что сейчас самое время проанализировать операционные результаты компании и обновить свою диссертацию.

Краткий обзор компании

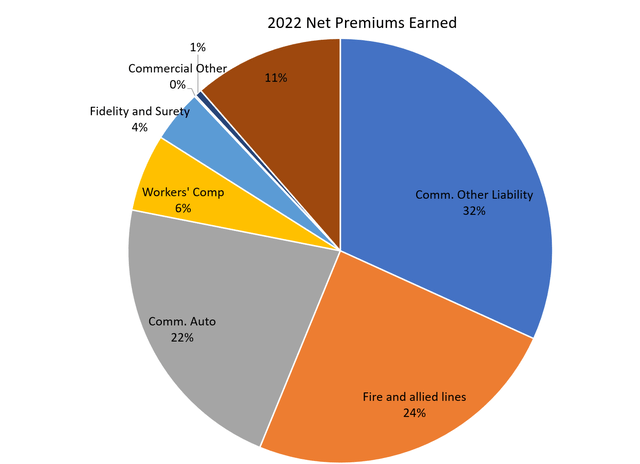

United Fire Group — компания по страхованию имущества и от несчастных случаев с малой капитализацией («P&C»), которая в основном предоставляет коммерческие виды страхования, включая страхование коммерческой собственности, ответственности, страхование внутренних морских перевозок и страхование компенсаций работникам. На коммерческое страхование пришлось 88% чистых премий, полученных в 2021 году, при этом двумя крупнейшими видами страхования, зарегистрированными UFCS, были пожарные и смежные линии и коммерческое автомобильное страхование (см. рисунок 1).

Андеррайтинг Back To The Red

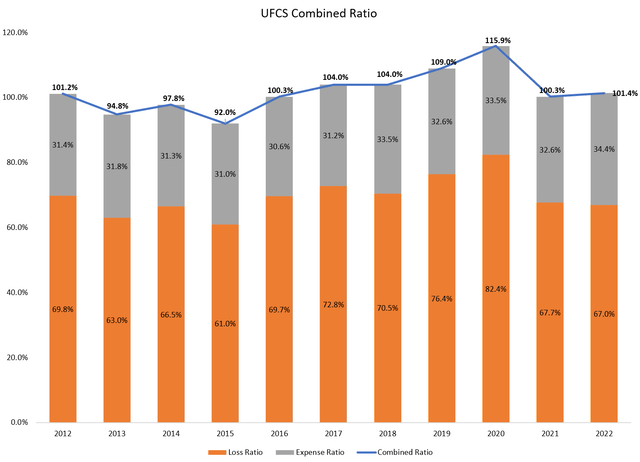

После нескольких лет плохих лет андеррайтинга United Fire фактически добилась прибыли от андеррайтинга с совокупным коэффициентом ниже 90% в четвертом квартале 2021 года и первом квартале 2022 года, что пробудило у меня интерес к запуску страхового покрытия в прошлом году.

Однако во втором квартале 2022 года UFCS снова понесла убытки от андеррайтинга (что привело к понижению моего рейтинга) и в конечном итоге завершила 2022 год с совокупным коэффициентом 101,4%, что, по существу, является безубыточным (рис. 2).

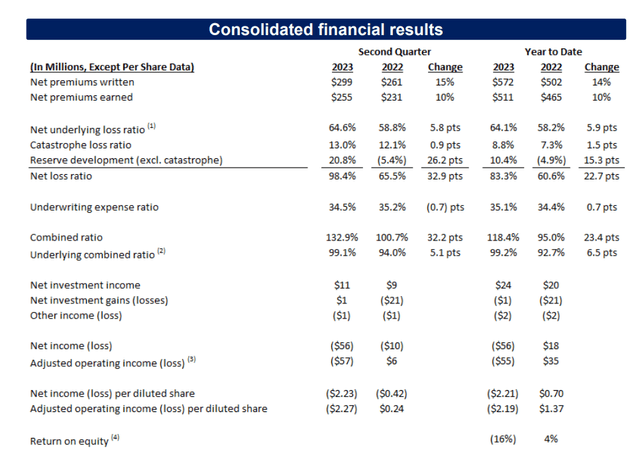

В 2023 году совокупный коэффициент UFCS продолжал ухудшаться, достигнув комбинированного коэффициента с начала 2023 года до 118%, в основном из-за катастрофического комбинированного коэффициента 133% во втором квартале 2023 года (рис. 3).

Высокий коэффициент убытков, вызванный отрицательным развитием резервов

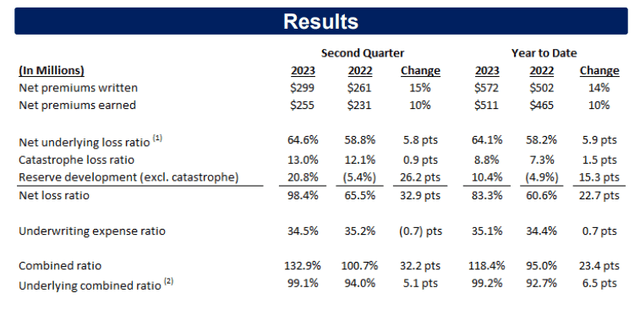

Большая часть ужасного коэффициента убытков в 98,4% во втором квартале 23 года была связана с 20,8% отрицательными изменениями резервов, которые компания признала в этом квартале. Отрицательное развитие резервов – это отраслевой жаргон, обозначающий ситуацию, когда страховщик изначально плохо справился с оценкой убытков и теперь должен взять дополнительные расходы, чтобы «соответствовать» фактически выплаченным убыткам.

Читая отчет компании за 10 квартал, мы узнаем, что существенным фактором укрепления резервов стало «увеличение резервов по прочим обязательствам с длинными хвостами, в первую очередь из-за тенденции увеличения стоимости убытков, связанной с экономической и социальной инфляцией». Коммерческий автомобиль также испытал отрицательную динамику резервов, особенно связанную с «тенденциями потерь в годы аварий после 2020 года».

Читатели, возможно, помнят, в моей вводной статье я предупреждал, что высокая инфляция может стать ключевым риском для такой страховой компании, как United Fire:

Страховщики приобретают страховые полисы в сегодняшних долларах и выплачивают претензии в будущем. Если инфляция очень высока (например, затраты на материалы и рабочую силу для ремонта автомобиля), и страховщик не принял это во внимание при установлении ставки полиса, то фактические коэффициенты убытков могут быть выше, чем ожидалось.

В то время руководство заявило, что ставки по страховым полисам достаточны для покрытия убытков. Теперь мы узнаем, что эти ставки были недостаточными, и компания должна взять на себя дополнительные резервные отчисления.

Конечно, генеральный директор Рэнди Рамло, который руководил в то время, уже давно ушел в отставку и предоставил решать этот беспорядок своим преемникам.

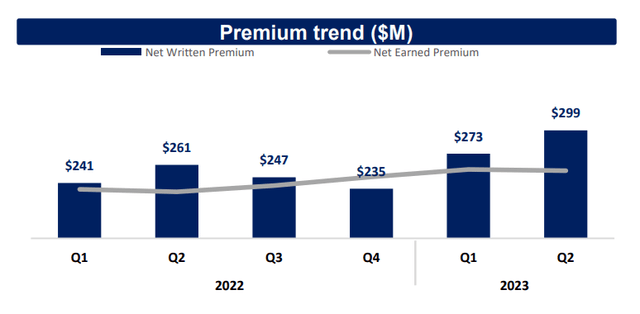

Выписанные премии начинают расти

Положительным моментом является то, что премии United Fire продолжают демонстрировать рост, фиксируя рост в годовом сопоставлении 5 кварталов подряд во втором квартале 2023 года (рис. 4).

Однако рост ради роста для страховщика не очень ценен. United Fire необходимо улучшить стандарты андеррайтинга, чтобы компания могла довести совокупные коэффициенты ниже 100%. Только тогда рентабельность повысится и будет создана акционерная стоимость. На данный момент эта работа все еще находится в стадии разработки.

В 2023 году с финансами пока беспорядок

В целом, финансовые показатели United Fire в 2023 году были ужасными: совокупный коэффициент 118% привел к тому, что UFCS зафиксировала разводненную прибыль на акцию -$2,21 на акцию в первом полугодии 23 года и -16% ROE (рисунок 5). Балансовая стоимость снизилась в годовом сопоставлении до $26,77 за акцию.

Оценка остается в штрафной зоне

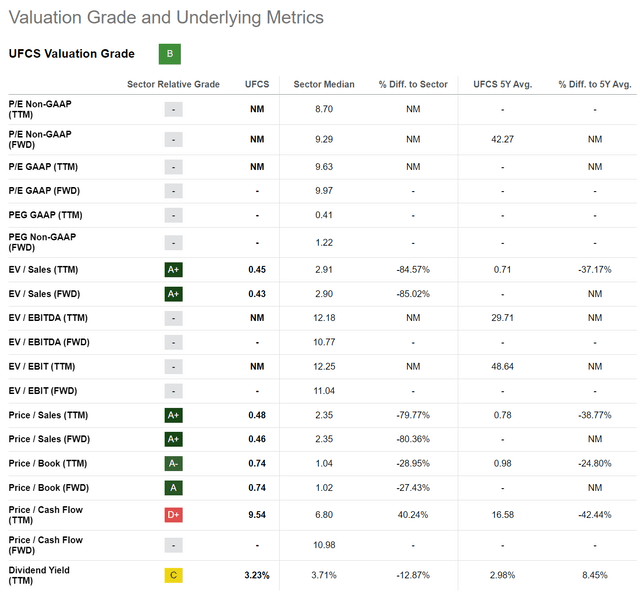

Учитывая плохие результаты андеррайтинга и рентабельность капитала с начала года -16%, неудивительно, что оценка United Fire продолжает оставаться в штрафной зоне, поскольку компания торгуется с дисконтированным соотношением цены к балансовой стоимости (P/B) 0,74x ( Рисунок 6).

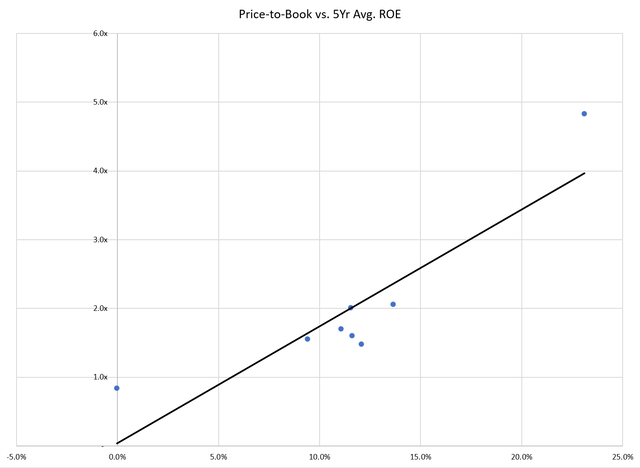

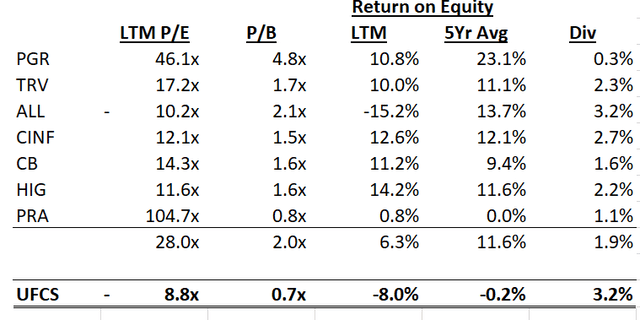

Учитывая низкую прибыльность UFCS (средняя пятилетняя рентабельность капитала составляет -0,16%), я считаю, что коэффициент P/B 0,74x является подходящим. Если посмотреть на аналоги P&C, то те компании, которые могут генерировать более высокую рентабельность капитала, обычно оцениваются с более высокими коэффициентами (рис. 7).

Низкая рентабельность UFCS больше всего похожа на ProAssurance Corp (PRA) со средней 5-летней рентабельностью капитала -0,03% и в настоящее время оцениваемой на уровне 0,8x P/B (рис. 8).

Риск осторожного взгляда

Самый большой риск, с моей осторожной точки зрения, заключается в том, что United Fire торгуется по дисконтированной оценке P/B 0,74x, поэтому она может обратиться к другой компании, которая сможет приобрести бизнес-книгу UFCS и попытаться закрыть разрыв в оценке.

Однако я считаю, что такая вероятность маловероятна, поскольку страховщики подобны гигантским круизным лайнерам; Чтобы добиться перемен, требуется много времени, потому что плохие дела, написанные в прошлом, могут занять годы, чтобы проработать и в конечном итоге окупиться. Отрицательная динамика резервов UFCS может заставить потенциальных покупателей задуматься, поскольку будет сложно выяснить, потребуются ли дополнительные резервы.

Заключение

В целом, операционные показатели United Fire за последние 12 месяцев оправдали мое понижение рейтинга акций, поскольку показатели андеррайтинга ухудшились, особенно с совокупным коэффициентом 133% в последнем квартале 2/23.

Хотя акции могут выглядеть дешевыми при коэффициенте P/B 0,74x, экспертный анализ показывает, что такая оценка соответствует низкой прибыльности United Fire. До тех пор, пока UFCS не сможет улучшить рентабельность собственного капитала, акции будут продолжать чахнуть и торговаться с дисконтом к ликвидационной стоимости. Я продолжаю рекомендовать UFCS удерживать (или избегать).

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

")