: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

Инвестиционная диссертация

International Money Express (NASDAQ:IMXI), также известная как Intermex, предлагает интригующую инвестиционную перспективу для компаний с малой капитализацией, которая могла бы ускользнуть от внимания Уолл-стрит из-за ее связи с ориентированной на цену отраслью денежных переводов, в которой она в настоящее время работает. не оправдал ожиданий аналитиков и последующего пересмотра годового прогноза, акции претерпели заметное снижение цен, что привело к оценке, напоминающей самые низкие точки пандемии. Поскольку мой базовый сценарий указывает на целевую цену акций в $24,96, текущая стоимость акций кажется невероятно заниженной в глазах участников рынка. В то время как признанные конкуренты выбирают стратегии снижения цен, чтобы сохранить свою долю на рынке, Intermex следует особым путем, развивая стратегические альянсы с высокоэффективными партнерами и вращаясь вокруг оптимизации эффективности и действенности своей агентской сети, предоставления образцового обслуживания клиентов и эффективного распределения капитала. . На текущем уровне торгов, с коэффициентом P/E 8,91x и соотношением EV/EBITDA 5,83x, эта инвестиционная возможность для опытных инвесторов является существенной.

Обзор компании

International Money Express, ранее известная как Intermex с 1996 года, претерпела революционное слияние с FinTech Acquisition в 2017 году. Под дальновидным руководством нынешнего генерального директора и президента Роберта Лизи, который взял на себя управление в 2009 году, компания расширила свои уникальные услуги денежных переводов. Эти услуги в первую очередь облегчают денежные переводы из Соединенных Штатов Америки в регион Латинской Америки и Карибского бассейна («ЛАК»). Эта твердая приверженность позволила компании занять видное место в качестве ведущего поставщика услуг омниканальных денежных переводов. Более того, приобретение La Nacional укрепило позиции компании в Доминиканской Республике, что еще больше усилило ее региональное присутствие в регионе LAC.

Краеугольным камнем успеха International Money Express является обслуживание определенной ниши: людей в Соединенных Штатах, имеющих связи со странами Латинской Америки и Карибского бассейна, которые ищут надежные и удобные решения для денежных переводов. Многие из этих людей не имеют связи с традиционными комплексными финансовыми учреждениями, что делает предложения компании незаменимыми. Хотя этим клиентам могут быть доступны альтернативные банковские возможности, они выбирают услуги Intermex из-за беспрецедентного сочетания надежности, простоты и ценности. Компания облегчает движение средств через обширную сеть, которая включает в себя магазины, управляемые третьими лицами, в Соединенных Штатах и Канаде, а также магазины, управляемые компанией, стратегически расположенные на территории Соединенных Штатов. Компания получает доход от комиссий за денежные переводы, уплачиваемых потребителями, инициирующими транзакции, которые затем делятся с агентами, участвующими как в странах происхождения, так и в странах назначения. Кроме того, умение компании управлять валютными спредами также увеличивает доходы при работе с местными валютами, не привязанными к доллару США.

В 2022 финансовом году агентская сеть расширилась на 27,3%, одновременно с этим увеличился основной объем отправленных средств на 21,2%, составив ошеломляющие 21,0 миллиарда долларов. Эта траектория роста дополнительно подтверждается обработкой почти 47,8 миллионов денежных переводов, что означает рост количества транзакций на 19,2% по сравнению с предыдущим годом.

Обзор отрасли

Латиноамериканская индустрия денежных переводов находит свой импульс в изменении иммиграционных моделей, особенно внутри Соединенных Штатов. На мой взгляд, эта динамика тесно связана с тенденциями на рынке труда, особенно в таких физически требовательных секторах, как строительство, промышленность, сельское хозяйство и гостиничный бизнес, где часто работают трудолюбивые латиноамериканцы, которые вкладывают свои усилия в эти требовательные рабочие места, движимые общей целью – отправить финансовая поддержка дома. Несмотря на отсутствие привлекательности некоторых отраслей, рынок денежных переводов имеет значительное экономическое влияние, незаметно внося свою долю в ВВП различных стран.

Интересно, что этот рынок имеет тенденцию оставаться вне поля зрения Уолл-стрит, но его значение нельзя недооценивать. Возьмем, к примеру, случай Мексики, который предлагает убедительную историю. За прошедшие годы денежные переводы в Мексику превратились из простого финансового ручеек в полноценный экономический поток. Фактически, по данным The Economist, эти денежные переводы выросли с примерно 1,9% ВВП в 2012 году до ошеломляющих 4,2% в 2022 году, что соответствует ошеломляющей сумме примерно в 60 миллиардов долларов. Для сравнения: эта сумма затмила даже традиционные источники внешнего дохода Мексики, такие как туризм, экспорт нефти и значительная часть экспорта продукции обрабатывающей промышленности. Эта интригующая трансформация иллюстрирует скрытую силу рынка денежных переводов и то, как он может изменить экономическую картину.

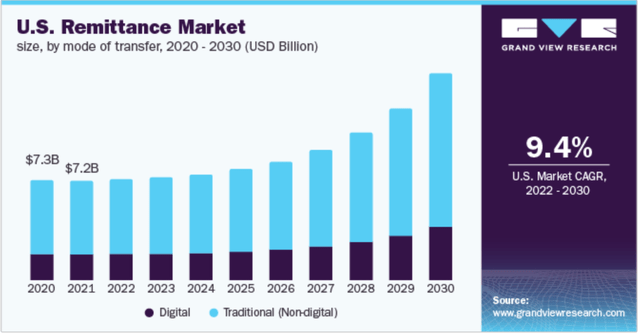

Согласно данным, предоставленным Grand View Research, рынок денежных переводов в США, похоже, находится на траектории устойчивого роста с прогнозируемым совокупным годовым темпом роста на уровне 9,4% в период с 2022 по 2030 год. Этот рост в первую очередь объясняется внедрением технологических решений, в частности, внедрение банковских технологий реального времени, таких как служба немедленных платежей («IMPS»). Более того, такие факторы, как увеличение покупательной способности потребителей, быстрая урбанизация и индустриализация в странах с развивающейся экономикой, по-видимому, способствуют этой восходящей тенденции. Кроме того, похоже, что происходит сдвиг в сторону цифровых решений, обусловленный предпочтениями молодого поколения.

В нынешней ситуации в отрасли стоит отметить интересную тенденцию, связанную с конкурентной стратегией агрессивных скидок в периоды спада на рынке. Как показано в отчете Intermex о прибылях и убытках за второй квартал 2023 года, на рынках Латинской Америки и Карибского бассейна в годовом исчислении наблюдается замедление роста. Это побудило некоторых конкурентов принять агрессивное дисконтирование, часто связанное с сокращением валютной прибыли, в качестве средства поддержания темпов роста. Учитывая эти изменения, руководство Интермекс внесло стратегические коррективы в свои прогнозы. Прогноз по выручке, ранее прогнозировавшийся в диапазоне от $667,00 до $688,50 млн, был пересмотрен до нового диапазона от $644,9 до $673 млн. Преобладание уменьшающихся комиссий и более узких валютных спредов привело к тому, что можно охарактеризовать как «гонку ко дну». В этом контексте компании отрасли должны применять комплексный подход, чтобы добиться успеха и продемонстрировать свою ценность.

На мой взгляд, успешная стратегия предполагает достижение превосходства в различных аспектах, включая укрепление капитала бренда, содействие запатентованным технологическим достижениям и расширение охвата агентской сети. Эти элементы в совокупности способствуют различению компаний в отрасли и позволяют им дифференцироваться среди конкурентного давления, вытекающего из ценовых стратегий. Для инвесторов, которые отдают предпочтение компаниям с сильными рвами и присутствием в отраслях, характеризующихся высокими барьерами для входа, сектор денежных переводов может не сразу привлечь ваше внимание. Однако стоит отметить, что в этой, казалось бы, простой отрасли есть выдающийся игрок, который бросает вызов всему. Позвольте мне проиллюстрировать, чем Intermex отличается от конкурентов, демонстрируя устойчивый рост и впечатляющую прибыль на капитал, несмотря на высокую конкуренцию.

Ключевые драйверы и основные катализаторы

Прежде всего, Intermex стратегически налаживает партнерские отношения исключительно с высокопроизводительными агентами, стратегически позиционируя их в регионах оптимальной прибыльности. На мой взгляд, этот подход зависит от бдительного мониторинга работы отдельных агентов-отправителей и выявления тенденций денежных переводов. Таким образом, компания намерена предоставлять техническую поддержку в режиме реального времени и эффективную маркетинговую помощь, чтобы повысить производительность агентов и увеличить объемы денежных переводов. Генеральный директор Роберт Лизи метко выразил эту стратегию в разговоре с FXC Intelligence, заявив:

Когда я впервые возглавил компанию, у нее было более 5000 розничных продавцов. Я сократил их до 2000, и за это время мы выросли. Western Union ведет с Латинской Америкой не больше бизнеса, чем мы, и у них 75 000 розничных продавцов, перехватывающих в США в 10 раз больше переводов, чем у нас. Речь идет о продуктивных розничных торговцах в правильных районах. Наш средний розничный торговец, вероятно, делает в четыре-пять раз больше, чем средний розничный торговец в отрасли, потому что мы размещаем его в правильном районе. Мы проводим проверку бизнеса на месте, чтобы понять, сколько проводов мы сможем получить от этого розничного продавца. Мы бы просто не стали их добавлять, если бы не могли получать 150-200 проводов в месяц в течение первых нескольких месяцев. С точки зрения клиентов, это конечный результат открытия новых розничных продавцов. Иногда, открывая новых розничных продавцов в районах, где вы еще не были, вы увидите новых клиентов, потому что они еще не познакомились с вашим брендом. Этот рост числа новых клиентов довольно солидный. Это, наряду с тем же ростом количества магазинов, что и у нас, способствует общему росту бизнеса.

Другими словами, этот подход подкреплен проницательным признанием той ключевой роли, которую выбор правильных агентов играет в осуществлении крупных транзакций денежных переводов. Я считаю, что видение генерального директора подчеркивает стратегию, которая отдает приоритет качеству, а не количеству, способствуя более глубокому взаимодействию с агентами, обеспечивая при этом их оптимальное положение для получения значительных объемов. Поскольку это исключительный генеральный директор, глубоко приверженный долгосрочному успеху компании, я уверен в его приверженности принятию решений, соответствующих интересам Intermex. Его владение примерно 1,073 миллионами акций в обращении, приобретенных как в прямом, так и в косвенном владении, еще раз подчеркивает его личный вклад в рост и процветание компании, поскольку такое совпадение интересов укрепляет представление о том, что его решения будут неизменно ставить во главу угла благополучие компании.

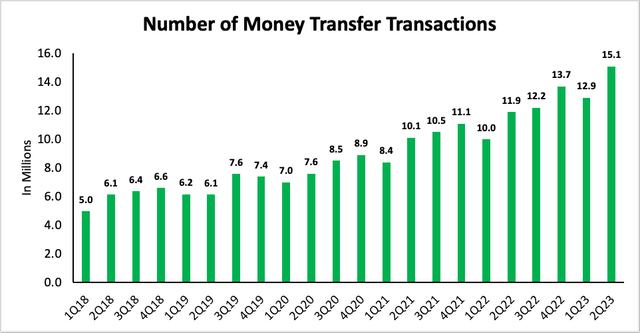

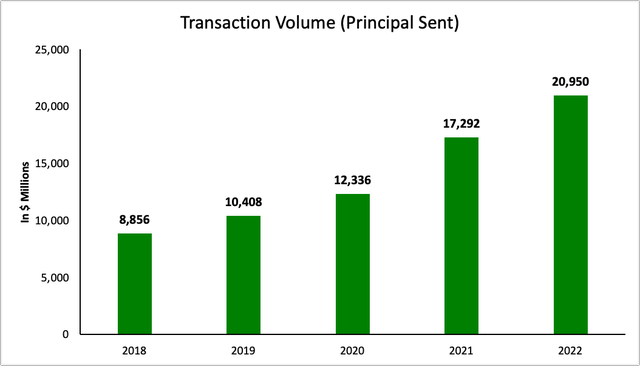

Как показано на графике выше, количество денежных транзакций, обычно называемых переводами, демонстрирует устойчивую тенденцию к росту в течение последних пяти лет. С моей точки зрения, этот рост можно объяснить стратегическим подходом Intermex к расширению своей агентской сети за счет сотрудничества с исключительно эффективными партнерами в сочетании с успешным внедрением цифровых решений. Эта двойная стратегия сыграла важную роль в расширении компании. Фактором, способствовавшим этому росту, стало сосредоточение внимания компании на налаживании партнерских отношений в стратегически важных местах, что способствовало как привлечению клиентов, так и росту существующих торговых точек, как указывалось ранее.

Кроме того, последняя презентация доходов компании подчеркивает, что на цифровые каналы в настоящее время приходится 31% от общего объема транзакций компании, что указывает на сознательные усилия руководства по интеграции технологий в свою деятельность на благо своих клиентов. Кроме того, рейтинг приложения Intermex, составляющий в среднем около 4,6 в Google Store и 4,8 в Apple Store, подчеркивает его удобство в использовании. Поэтому я считаю, что постоянные инвестиции Intermex в совершенствование приложений цифровых мобильных денежных переводов являются свидетельством ее стремления обеспечить безопасный и удобный опыт для своих клиентов. Эта инициатива не только согласуется с растущей актуальностью цифровых транзакций для потребителей в коридоре Латинской Америки и Карибского бассейна, но также отражает более широкие отраслевые тенденции в сторону онлайн-финансовой деятельности. Поскольку потребители все чаще обращаются к цифровым решениям, эти стратегические инвестиции дают компании возможность удовлетворить растущие предпочтения клиентов.

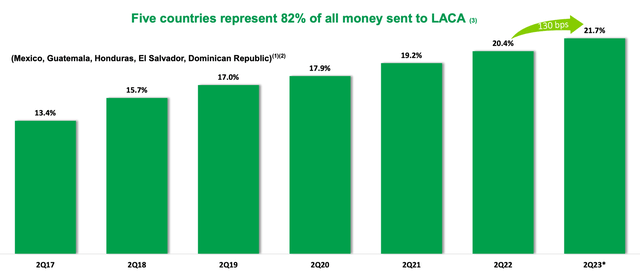

Укрепление ценности бренда Intermex в секторе денежных переводов можно объяснить тремя фундаментальными факторами: непоколебимой надежностью, твердой приверженностью обслуживанию клиентов и безопасным упрощением денежных переводов. Этот сплоченный подход побудил компанию активно расширять свое присутствие на рынке в таких ключевых странах, как Мексика, Гватемала, Гондурас, Сальвадор и Доминиканская Республика, за последние шесть лет. Приведенная выше диаграмма дает визуальное представление об этом росте, показывая рост с 13,4% во втором квартале 2017 года до примерно 21,7% во втором квартале 2023 года с точки зрения объема денежных переводов на этих конкретных рынках.

В отличие от действующих конкурентов, таких как Western Union (WU) и MoneyGram, которые в первую очередь основывают свою конкурентоспособность на ценовых стратегиях, Intermex отличается уникальным подходом, уделяя больше внимания повышению эффективности и результативности своей сети отправителей. Такая стратегическая направленность позволяет этим агентам обрабатывать транзакции денежных переводов быстро, надежно и с экономической эффективностью. Примечательным аспектом их стратегии является разработка платформы, способной обрабатывать объемы транзакций, значительно превышающие текущую нагрузку. Эта платформа продемонстрировала свою надежность, о чем свидетельствует простой, составляющий всего 0,05%, зафиксированный в 2022 году.

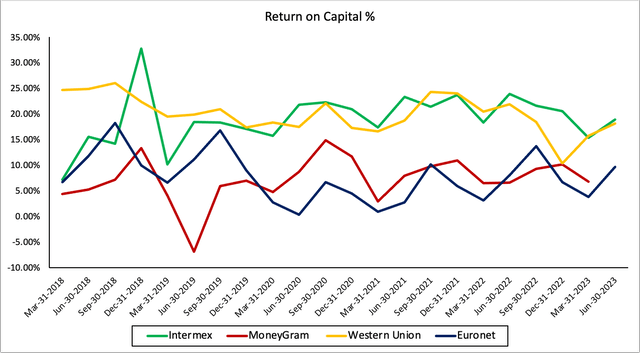

С учетом вышесказанного мы можем оценить рентабельность капитала Intermex, поскольку она служит надежным индикатором конкурентного преимущества компании по отношению к ее конкурентам. Сравнительный анализ рентабельности капитала Intermex по сравнению с ее конкурентами выявляет существенное неравенство, поскольку компания продемонстрировала замечательную способность эффективно использовать капитал, принося своим акционерам прибыль более 20%. Напротив, MoneyGram и Euronet (EEFT) часто сталкиваются с проблемой поддержания рентабельности капитала, колеблющейся между 2,50% и 10%, за исключением Western Union, который выделяется среди остальных. Несмотря на более высокую рентабельность капитала, продолжающееся снижение доходов Western Union на протяжении последнего десятилетия и последовательная потеря доли рынка вызывают тревожные сигналы. Отсутствие заметной стратегии восстановления экономики еще больше снижает ее привлекательность для потенциальных инвесторов.

Анализируя данные за период с 2019 по 2022 финансовый год, мы можем наблюдать заметный рост объема транзакций Intermex, увеличившись с $8,856 млрд до $20,95 млрд за пять лет. С моей точки зрения, эта восходящая траектория подчеркивает как устойчивость различных предложений компании, так и ее стратегическую проницательность в привлечении клиентов, поскольку ответственность за управление доверенными средствами и обеспечение безопасных переводов требует установления глубокого уровня доверия. В то же время предоставление первоклассного обслуживания клиентам становится первостепенным для формирования устойчивой лояльности к бренду. Учитывая потенциальные нарушения устоявшейся позиции Intermex, стоит отметить, что новые игроки, стремящиеся изменить бизнес-практику Intermex, сталкиваются с серьезной проблемой, поскольку построение сложных отношений с крупными банками и финансовыми учреждениями требует значительного времени и усилий, особенно с учетом текущей нормативной среды. Более того, разработка отличительных и привлекательных предложений представляет собой серьезное препятствие, особенно с учетом укоренившегося присутствия Intermex на рынке.

Наконец, недавняя реакция рынка на корректировку прогнозов компании, похоже, была несколько чрезмерной, поскольку она привела к повышению стоимости акций до уровней, аналогичных тем, которые наблюдались в разгар пандемии. В результате для инвесторов появляется интригующее предложение, предоставляющее привлекательную возможность обеспечить ценные инвестиции. Хотя траектория долгосрочного роста доходов остается устойчивой, перспектива многократного расширения имеет значительный потенциал. Это может способствовать возврату к более сбалансированной оценке, характеризующейся соотношением NTM P/E около 14x и соотношением EV/EBITDA примерно 7,50x. Что еще более важно, команда менеджеров оказалась очень оппортунистической, извлекая выгоду из заниженной оценки, о чем свидетельствует выполнение ими обратного выкупа на сумму 30,515 миллионов долларов в первой половине 2023 года после объявления о программе обратного выкупа на 100 миллионов долларов в четвертом квартале 2022 года. Учитывая недавнее снижение цен на акции, у руководства, по-видимому, есть многообещающая возможность извлечь выгоду из этого сценария, поскольку, согласно последним данным за 10 квартал, у него все еще есть 90,7 миллиона долларов для будущего выкупа акций.

Структура капитала

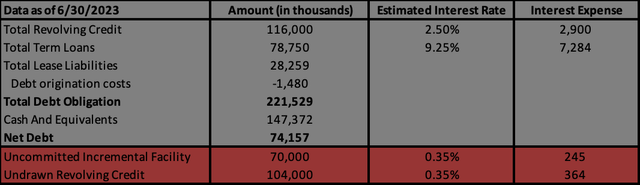

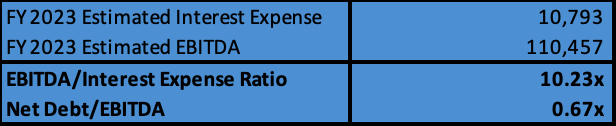

Анализ текущей структуры капитала компании показывает ее здоровое состояние, даже несмотря на агрессивную позицию Федеральной резервной системы в отношении повышения процентных ставок. Прогнозы EBITDA по моему консервативному базовому сценарию показывают, что у компании все еще есть возможность рассмотреть вопрос о дополнительном кредитном плече или использовать больше своих денежных средств для программы обратного выкупа. Примечательно, что компания имеет значительный остаток денежных средств, который может стать буфером в нестабильные экономические времена. Кроме того, компания по-прежнему имеет доступ к значительному кредитному пулу в размере $174,00 млн, что соответствует ее планам расширения. Учитывая эти факторы, мои опасения по поводу долговых обязательств компании несколько смягчаются. Ее опыт достижения прибыльного роста и разумного распределения капитала вселяет в меня уверенность в ее способности выполнять свои финансовые обязательства.

Финансовая оценка

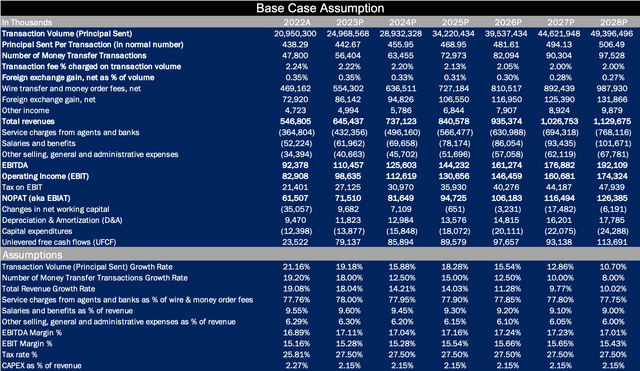

Прежде чем углубляться в финансовую оценку, позвольте мне предоставить вам краткий обзор основных движущих факторов, формирующих мою модель. Общий объем транзакции будет получен путем умножения основной суммы, отправленной за транзакцию, на количество денежных транзакций. Доходы от комиссий за банковские переводы и денежные переводы, а также доходы от курсовой разницы будут отображаться в процентах от общего объема транзакций. Кроме того, прогнозируется, что другие доходы, преимущественно включающие доходы от технологических услуг, предлагаемых независимой агентской сети, будут увеличиваться вместе с объемом транзакций.

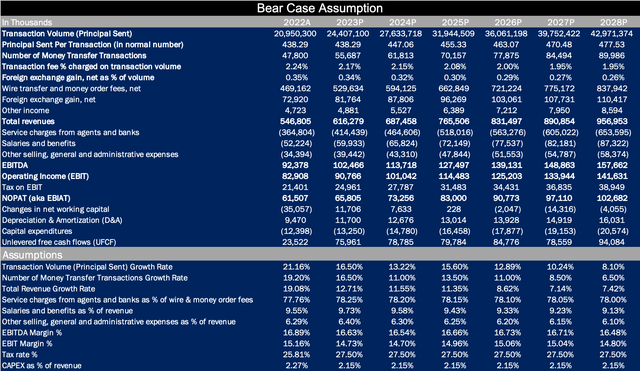

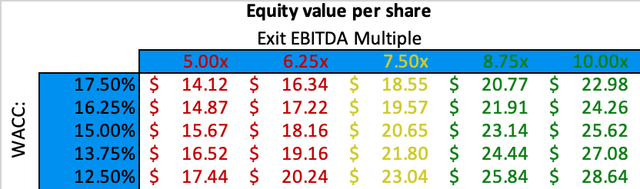

Основываясь на моем анализе сценария «медвежьего сценария», я оценил, что внутренняя стоимость IMXI находится в диапазоне от 15,67 до 25,62 доллара, что соответствует ставке дисконтирования 15,00%. Согласно этому прогнозу, основная сумма, отправляемая за транзакцию, будет расти относительно скромными темпами в 1,40%, что заметно отстает от более нормализованного уровня инфляции в США, составляющего 2-3% в год. Ожидается, что траектория денежных операций замедлится из-за увеличения усилий по дисконтированию в масштабах всей отрасли. Ожидается, что этот темп роста достигнет минимума в 11,0% в 2024 году, отчасти под влиянием прогнозируемого экономического спада, а затем постепенно восстановится до 13,50% в 2025 году, а затем начнет снижаться.

Ожидается, что со временем доходы от комиссий за банковские переводы и денежные переводы, а также доходы от курсовой разницы, выраженные в процентах от общего объема транзакций, сократятся. Этот сдвиг согласуется с усилением конкуренции и стратегиями дифференциации, применяемыми посредством дисконтирования, что в конечном итоге влияет на прибыльность всей отрасли. Следовательно, ожидается, что рост общего дохода будет скромным и будет находиться в пределах от десяти до однозначных чисел в течение следующих пяти лет. Прогнозируется, что рентабельность EBITDA немного упадет ниже исторического среднего показателя, без ожидаемого увеличения рентабельности из-за неэффективности компании в распределении затрат.

В свете этого анализа я хочу подчеркнуть, что текущая цена акций, похоже, несет минимальный риск даже в контексте моего медвежьего сценария. Несмотря на бурную реакцию на снижение цен на акции после объявления о прибылях и убытках, акции торговались в диапазоне от 17 до 19 долларов. Такое позиционирование делает текущую возможность очень привлекательной, даже если принять во внимание вероятность наихудшего сценария.

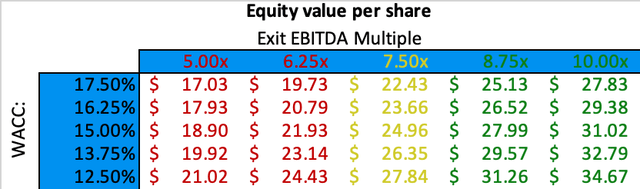

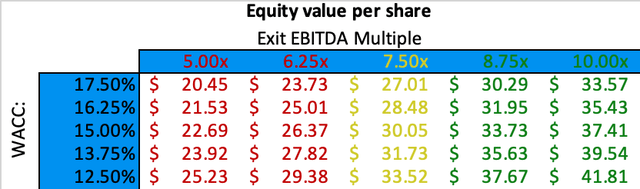

Переходя к консервативному базовому анализу, я прогнозирую, что внутренняя стоимость IMXI будет находиться в диапазоне от 18,90 до 31,02 доллара, учитывая ставку дисконтирования 15,50%. Прогнозируется, что основная сумма, отправляемая за транзакцию, будет расти на уровне 2,40%, что хорошо гармонирует с более нормализованным уровнем инфляции в США, составляющим 2-3% в год. Примечательным аспектом является несколько более благоприятный прогноз роста количества денежных транзакций, который смещается от роста в середине подросткового возраста к высоким однозначным цифрам. Такой благоприятный прогноз обусловлен продолжающейся экспансией компании в Европу и восточную часть США, что позволяет ей опережать средние показатели по отрасли. Оценка общей выручки на 2023 год точно соответствует нижнему прогнозу компании на год, что обеспечивает защиту от любых потенциальных неточностей. Аналогично, ожидается, что доходы от комиссий за банковские переводы и денежные переводы, а также доходы от курсовой разницы, представленные в процентах от общего объема транзакций, сократятся по ранее изложенным причинам. Примечательным наблюдением является прогнозируемое незначительное увеличение как операционной прибыли, так и рентабельности EBITDA. Эти показатели стабилизируются на уровне 15,50% и 17,00% соответственно, поскольку компания эффективно оптимизирует свои коммерческие и административные расходы. Учитывая потенциальные результаты этого сценария, стоит отметить привлекательную перспективу, которая ждет нас впереди. Если эти прогнозы совпадут, существует высокая вероятность удвоения или даже утроения доходности в течение следующих пяти лет.

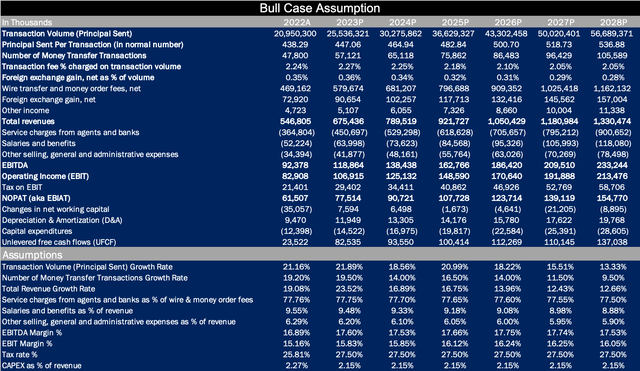

Наконец, давайте рассмотрим бычий сценарий, который рисует более оптимистичную картину для целевого диапазона цен IMXI, прогнозируемого между $22,69 и $37,41, с учетом ставки дисконтирования 15,00%. В этом сценарии прогнозируется, что основная сумма, отправляемая за транзакцию, будет расти. по ставке 3,40%, что обусловлено сочетанием устойчивого экономического роста в США и здорового уровня инфляции. Прогнозируемая траектория количества денежных транзакций начинается с уверенного высокого роста и снижается по мере взросления компании. Ожидается, что это приведет к первоначальному увеличению объема транзакций примерно на 20%, после чего последует постепенное замедление, начиная примерно с 2026 года. Ожидается, что объем транзакций сохранит конкурентоспособные позиции и будет демонстрировать более медленное снижение по сравнению с другими сценариями. По прогнозам, это приведет к устойчивой траектории роста выручки, достигающей пика около 20%, а затем к 2026 году будет достигнут более устойчивый темп. Что касается рентабельности EBITDA, прогноз остается привлекательным на уровне примерно 17,50%, что согласуется с реалистичной оценкой оптимальной рентабельности. компания может достичь по мере своего развития и взросления.

Риски

- Конкурентное дисконтирование. Один из основных рисков возникает из-за постоянных усилий конкурентов, направленных на снижение прибыли от курсовой разницы и комиссий за транзакции. Хотя я учел этот риск в своих финансовых прогнозах, существует основная неопределенность относительно того, в какой степени конкуренты могут и дальше снижать цены, чтобы повысить свою привлекательность в отрасли. Эта тенденция, выгодная для иммигрантов, но в меньшей степени для инвесторов, ставит под угрозу позиционирование Intermex как высококачественного бизнеса с ограниченной конкуренцией. Такая динамика может отпугнуть инвесторов, стремящихся к стабильности и менее ориентированным на цены секторам.

- Влияние криптовалюты. Повсеместное внедрение технологии блокчейна и криптовалют в процессы денежных переводов является еще одним потенциальным риском. Этот переход потенциально может снизить стоимость денежных переводов для потребителей. Однако крайне важно признать, что широкое внедрение такой технологии может занять время из-за присущей криптовалютам волатильности, которая может поставить под угрозу безопасность денежных переводов. Это представляет собой тонкое взаимодействие технологического прогресса, безопасности потребителей и экономической эффективности.

- Неопределенность иммиграционных тенденций: Непредсказуемость иммиграционных тенденций в США в ближайшее десятилетие является примечательной проблемой. Эти тенденции могут колебаться в зависимости от политической динамики, что затрудняет долгосрочные прогнозы. Стоит отметить, что стабильная рабочая сила, особенно в трудоемких секторах, таких как строительство и жилищное строительство, по-прежнему имеет решающее значение для удовлетворения растущих потребностей растущего населения. Однако прогнозирование специфики становится сложным, учитывая меняющийся политический ландшафт.

Краткое содержание

В заключение я присваиваю акциям IMXI рейтинг «выше рынка» и целевую цену акции в $24,96. Эта оценка основана на ставке дисконтирования 15,00% и коэффициенте EV/EBITDA на выходе 7,5x, основанном на чрезвычайно консервативной оценке базового сценария. На мой взгляд, стратегический акцент Intermex на развитии эффективных партнерских отношений с агентами и предоставлении исключительного обслуживания клиентов в сочетании с последовательной траекторией роста делает ее серьезным претендентом на будущее. Несмотря на то, что компания сталкивается с препятствиями в отрасли, такими как конкурентные скидки и потенциальные последствия внедрения криптовалюты, особый подход Intermex и устоявшееся присутствие на рынке отличают ее от конкурентов. Диапазон оценок, охватывающий различные сценарии, включая исключительно разумный базовый сценарий, прогнозирующий значительный потенциал роста, подчеркивает замечательную возможность недооценки, предоставляемую IMXI. Продуманная структура капитала компании, устойчивые финансовые показатели и активные управленческие решения еще больше повышают ее инвестиционную привлекательность. В целом, я считаю, что Intermex выделяется как выдающийся игрок на арене денежных переводов, готовый принести выгодную прибыль проницательным инвесторам.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

")