: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

Прошло около четырех месяцев с тех пор, как мир, затаив дыхание, ждал моего мнения по акциям Prestige Consumer Healthcare Inc. (NYSE:PBH), и за это время акции выросли примерно на 1,4% против прироста около 7,7% за предыдущие S&P 500. Если вы пропустили это, я рекомендовал избегать Prestige в этой статье, опубликованной с убедительным и оригинальным названием «Продолжаем избегать Prestige Consumer Healthcare». Очевидно, компания снова опубликовала результаты, поэтому я решил еще раз рассмотреть эти инвестиции. В конце концов, ранее я получил значительную прибыль от Prestige в размере 30%, поэтому я очень рад снова приобрести его по разумной цене. Я приму решение покупать или нет, анализируя последние финансовые показатели, уделяя особое внимание обратному выкупу, и сравнивая все это с оценкой.

Добро пожаловать в часть статьи, посвященную тезису. Я помещаю тезисы в самом начале каждой из своих статей, чтобы оказать услугу тем людям, которым интересен мой взгляд на те или иные инвестиции, но которые хотят избежать утомительных попыток юмора и правильного написания. Пожалуйста. Я собираюсь и дальше избегать этих акций по нескольким причинам. Во-первых, я думаю, что последние финансовые результаты были тусклыми. Хотя я рад, что структура капитала была в значительной степени очищена, я не вижу здесь особого повода для волнения. Кроме того, я думаю, что за последний год руководство потратило более 24 миллионов долларов собственного капитала на выкуп акций. Я не могу представить контрфакт, но мне интересно, какой была бы цена сегодня, если бы не эти расточительные усилия. Наконец, акции торгуются по многолетней высокой цене. Любая из этих причин, которых следует избегать, заставит меня задуматься. Вместе они заставляют меня чувствовать, что я бы не стал прикасаться к этой ложе пресловутым 10-футовым шестом. Так заканчивается мое тезисное изложение. Если вы читаете дальше, это ваша вина. Я не хочу читать в комментариях жалобы на плохие шутки или неправильное написание.

Финансовый снимок

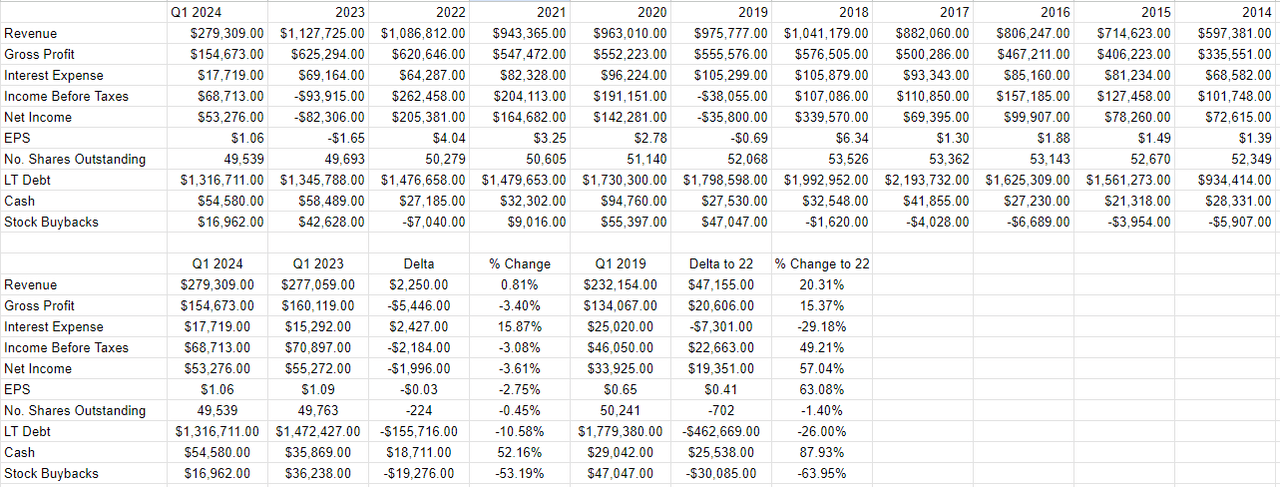

Я бы охарактеризовал последние финансовые результаты Prestige как посредственные по сравнению с тем же периодом год назад. В частности, выручка практически не выросла в первом квартале года, но чистая прибыль снизилась примерно на 3,6%. Я вообще не сторонник небольшого роста продаж и падения чистой прибыли. На самом деле это противоположность тому, что я ищу в инвестициях. По моей оценке, более тревожным является тот факт, что процентные расходы выросли чуть менее чем на 16% по сравнению с периодом годичной давности. При этом я признаю, что за последние несколько лет компания немного почистила структуру капитала: долгосрочный долг сегодня снизился примерно на 462 миллиона долларов, или на 26%, чем в 2019 году. Если вы так склонны, не стесняйтесь прочитать страницу 43 последнего отчета 10-K, где вы увидите, что в течение следующих нескольких лет существенных выплат по долгам не произойдет. Это снижает риск того, что компании придется рефинансировать часть своего долга в размере 1,3 миллиарда долларов в течение следующих нескольких лет. На мой взгляд, это позитивный момент, потому что, если вы внимательно следили за ситуацией дома, вы заметили, что процентные ставки в настоящий момент относительно повышены.

Наконец, я думаю, что у инвесторов возникла странная мысль: они будут оправдывать финансовые результаты, которые мы наблюдали в последнем финансовом году, потому что убыток в 82 миллиона долларов был результатом списания гудвилла на 370 миллионов долларов. Я думаю, стоит помнить, что списание гудвилла является признанием того, что собственный капитал уничтожен. Не менее важно и то, что если мы предположим, что в плохих результатах можно полностью обвинить это списание, мы окажем себе медвежью услугу. Одновременно со списанием себестоимость реализации выросла на $36,265 млн, или на 7,8%, по сравнению с предыдущим периодом. Итак, если хотите, сократите менеджменту огромную виртуальную «расслабленность» из-за уничтожения богатства на 370 миллионов долларов в прошлом году, но, пожалуйста, признайте, что затраты, особенно себестоимость продаж, были существенно выше.

Эта пагубная тенденция продолжалась и в последнем квартале: себестоимость продаж за квартал, завершившийся 30 июня 2023 года, выросла на 7,7 миллиона долларов по сравнению с аналогичным периодом прошлого года.

Даже несмотря на все негативные виртуальные чернила, которые я только что пролил, я был бы готов купить этот бизнес по правильной цене. Это потому, что такая проблемная компания, как эта, может стать отличной инвестицией, если вы сможете приобрести ее с достаточной скидкой.

Выкуп

Я бы не смог жить сам с собой, если бы не написал об обратном выкупе. В контексте компании, имеющей долг в размере 1,36 миллиарда долларов, я думаю, что было бы полезно проанализировать деятельность по обратному выкупу акций. В конце концов, в течение последнего квартала компания потратила 32% чистой прибыли на обратный выкуп, поэтому я считаю, что это значительная сумма капитала, направляемая на выбытие акций.

Время выбрано не идеально, поскольку периоды, охватываемые отчетом о движении денежных средств, описывающим капитал, потраченный на обратный выкуп, и точные даты цифр «акций в обращении» не совпадают. После написанного, я думаю, мы можем сделать приблизительное представление. Мы знаем, что на 29 июля 2022 г. в обращении находилось 49 762 633 акций, а на 28 июля 2023 г. — 49 539 405 акций. Используя арифметические навыки, которые не так любовно внушали мне добрые сестры из Школы Святого Духа, я пришел к выводу, что за год компания выкупила 223 228 акций. Мы также знаем, что с 1 апреля по 30 июня 2022 года компания потратила на выкуп $36 238 000. Мы также знаем, что с 1 апреля 2022 года по 31 марта 2023 года они потратили 42 628 000 долларов на обратные выкупы. Таким образом, с 30 июня 2022 года по 31 марта 2023 года они потратили (42 628 000–36 238 000 долларов США) на выкупы акций на сумму 6 390 000 долларов США. Из документов мы также знаем, что в период с 1 апреля 2023 года по 30 июня 2023 года они потратили 17 972 000 долларов на обратные выкупы. Еще раз воспользовавшись некоторыми из вышеупомянутых арифметических навыков, я подсчитал, что в период с 1 июля 2022 года по 1 июля 2023 года они потратили около 24 362 000 долларов на обратные выкупы.

Теперь мне придется использовать некоторые предположения, и я собираюсь предположить, что ежемесячный капитал, потраченный на обратные выкупы, и ежемесячное сокращение обратных выкупов будут постоянными. Таким образом, с конца июля 2022 года по конец июля 2023 года компания вывела из обращения 223 228 акций, или 18 602 акции в месяц. С начала июля 2022 года по начало июля 2023 года компания потратила на выкупы акций 24 362 000 долларов, что составляет 2,03 миллиона долларов в месяц. Применив ранее упомянутые арифметические навыки к приведенным выше средним значениям, я пришел к выводу, что компания потратила в среднем около 109,14 доллара на выбытие акций. Это, конечно, не точно, но, на мой взгляд, это разумное, хотя и грубое приближение.

Наконец, я не из тех, кто считает обратный выкуп «хорошим», если цена выбывающих акций оказывается ниже текущей рыночной цены, и «плохим», если цена выбывающих акций оказывается выше нее. Я буду оценивать обратный выкуп на основе оценки, по которой акции были выкуплены. Учитывая это, пожалуйста, «поставьте булавку» на цифре 109 долларов, так как я вернусь к ней позже.

Акции

Мои постоянные жертвы знают, что я считаю акции и бизнес совершенно разными вещами, потому что это совершенно разные вещи. Компания разрабатывает, производит и продает безрецептурные товары для здоровья и личной гигиены. Акция — это кусок виртуальной бумаги, на которой торгуются, и она движется вверх и вниз в зависимости от постоянно меняющихся настроений часто капризного рынка акций. Акции представляют собой право на будущие денежные потоки основного бизнеса, и взгляды на эти денежные потоки со временем резко меняются. В результате акции часто являются плохим показателем того, что происходит в фирме. Поскольку педантичность — один из многих недостатков моего характера, я собираюсь подчеркнуть эту мысль на примере акций Prestige. Подумайте о двух инвесторах, которые купили практически одинаковые акции после того, как компания опубликовала свои последние финансовые результаты. Инвестор «А» купил акции 7 августа, а инвестор «Б» купил акции на следующий день. По состоянию на сегодняшнее утро инвестор «А» потерял примерно 7%. Инвестор «Б» снизился всего примерно на 1,4%. За 24 часа в фирме произошло недостаточно событий, чтобы оправдать отклонение доходности в 5,6%. Мы покупаем акции, и цена, по которой мы их приобретаем, во многом влияет на то, являются ли наши инвестиции «хорошими» или «плохими». Думаю, стоит еще отметить, что тот, кто купил акции дешевле, в этом случае, как и во всех случаях, добился большего. Именно поэтому я стремлюсь покупать акции как можно дешевле. Я бы также отметил, что акции должны торговаться дешевле всего, когда будущие ожидания относительно сдержаны, поэтому мне нравится покупать компании, которые немного обеспокоены.

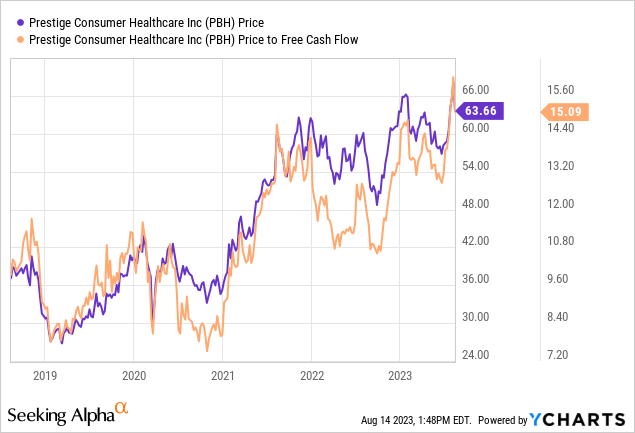

Мои постоянные клиенты знают, что я измеряю дешевизну акций несколькими способами: от простого до более сложного. Проще говоря, я смотрю на соотношение цены и некоторой меры экономической стоимости, и мне нравится видеть, как акции торгуются со скидкой как по отношению к рынку в целом, так и к своей собственной истории. Когда я в последний раз писал об этом бизнесе, я сжимал свои пресловутые жемчужины из-за того факта, что акции торговались по цене, равной свободному денежному потоку примерно в 14,3 раза. Это не только объективно выгодно, но и выгодно для компании. Перенесемся в настоящее: акции стоят примерно на 5,5% дороже. Акции также торгуются по многолетней высокой цене, согласно следующему:

Источник: YCharts

Ранее я предположил, что инвестирование в акции — это покупка, когда ожидания относительно будущего максимально сдержаны. Когда ожидания толпы слишком пессимистичны, я покупаю. Когда толпа становится слишком оптимистичной, я хочу продать. Мне нравится давать количественную оценку, когда это возможно, потому что я заядлый математик. Чтобы максимально количественно оценить ожидания, я обращаюсь к работам Стивена Пенмана и/или Мобуссена и Раппапорта. Первый написал замечательную книгу под названием «Учет стоимости», а вторые недавно обновили свою классическую книгу «Инвестирование на ожиданиях». Идея, выраженная в обеих этих работах, заключается в том, что цена акций сама по себе является отличным источником информации, а первая, в частности, помогает инвесторам выполнить некоторые арифметические действия, необходимые для определения того, что рынок в настоящее время «думает» о будущем компании. данный бизнес. Это требует немного школьной алгебры, где переменная «g» (рост) изолирована в стандартной финансовой формуле. Применение этого подхода к Prestige сегодня предполагает, что рынок предполагает, что прибыль будет расти со скоростью около 6,5% в течение неограниченного времени. Оценка обратного выкупа

Выводы по поводу обратного выкупа

Возможно, вы помните, что я подсчитал, что компания выкупила акции по средней цене около 109 долларов. Опять же, это была приблизительная оценка, учитывая, что отчеты по акциям на дату X не совпадают с отчетами по «капиталу, потраченному на выкуп акций», но я по-прежнему считаю, что это полезное приближение.

Эта цена соответствует соотношению цены к свободному денежному потоку примерно в 25,8 раза, что я считаю болезненно завышенной оценкой. По этой причине я бы предположил, что руководство уничтожило около 24 миллионов долларов капитала в результате этого выкупа.

Учитывая сочетание посредственных финансовых показателей, потерь, связанных с выкупом, и завышенной оценки, я бы рекомендовал продолжать избегать этих акций. В релятивистском мире инвестирования мы всегда ищем наилучшую доходность с поправкой на риск. На мой взгляд, можно получить гораздо более высокую доходность с поправкой на риск, поэтому тратить капитал на эти акции, на мой взгляд, бессмысленно.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: смягчение требований, инициативы по росту и разумная оценка")

: пучок тревожных сигналов")

")