: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

Несмотря на недавний рост, вызванный возросшим доверием к банковскому сектору, акции Pacific Premier (NASDAQ:PPBI) все еще далеки от своего 5-летнего максимума в $47 за акцию. Опасения по поводу кредитного портфеля этого банка сохраняются, но в то же время чистая процентная маржа остается высокой, хотя и снижается.

В целом второй квартал 2023 года оказался достаточно позитивным, но коэффициент концентрации выше порога предосторожности. На пороге потенциальной рецессии это может сделать будущее Pacific Premier менее радужным.

Кредиты и ликвидность

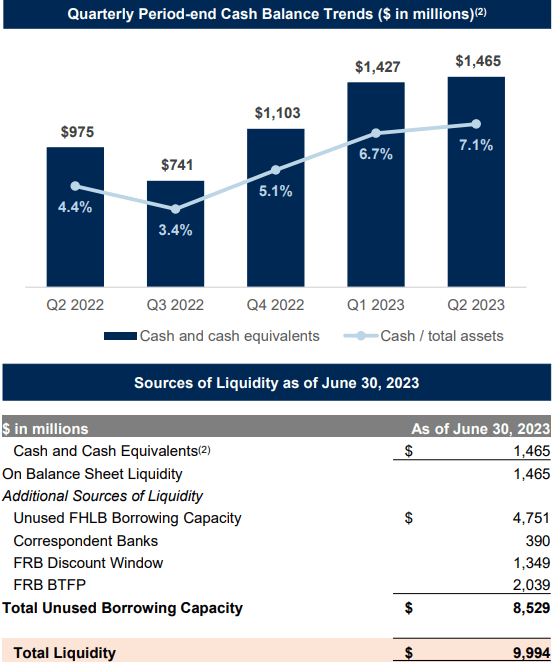

Хотя банкротства банков SVB и First Republic Bank остались позади, Pacific Premier по-прежнему внимательно следит за любыми новыми проблемами, которые могут поразить банковский сектор в будущем. По этой причине руководство работает над тем, чтобы сделать финансовую структуру более гибкой, удерживая больше денежных средств, чем исторические уровни.

По сравнению с прошлым годом наличные составляют 7,1% совокупных активов, около $1,46 млрд. Если добавить эту цифру к неиспользованному кредитному потенциалу в $8,52 млрд, Pacific Premier сможет покрыть в 1,9 раза свои незастрахованные и необеспеченные депозиты.

Эта ликвидность будет использоваться для покрытия любых непредвиденных расходов или для использования новых инвестиционных возможностей. Во всяком случае, что касается последнего, на данный момент генеральный директор Стивен Гарднер во время телефонной конференции выразил обеспокоенность по поводу нового кредитования:

Я думаю, что, поскольку мы начали видеть некоторую большую стабилизацию на рынке депозитов, мы становимся все более комфортно в сфере кредитования, но оно должно приносить ту прибыль, которую мы ожидаем. И, честно говоря, на данный момент мы просто этого не видели, учитывая, что есть некоторые кредиторы, которые все еще кредитуют по, как мы считаем, просто неприемлемым ставкам с поправкой на риск. Так что посмотрим, чем это закончится.

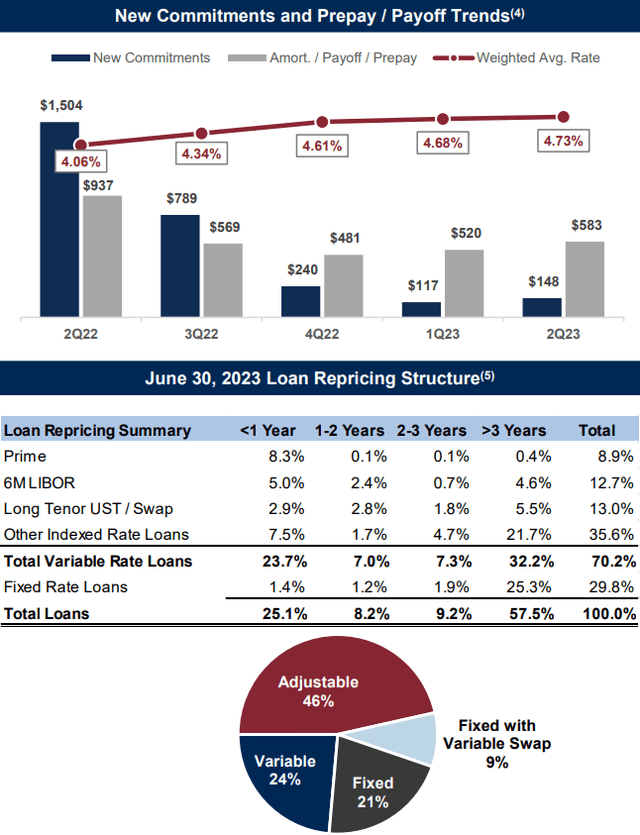

По сути, создается впечатление, что некоторые банки готовы предлагать кредиты под проценты, не соизмеримые со степенью принятого риска, и это делает выдачу новых кредитов довольно сложной для Pacific Premier. Менеджмент хочет выдать новые кредиты, но по процентным ставкам, которые на данный момент неконкурентоспособны. В результате, с учетом сроков погашения и амортизации ранее выданных кредитов, общий эффект заключается в сокращении кредитного портфеля в целом.

С четвертого квартала 2022 года новые обязательства не превышают выплаты и амортизацию.

На данный момент эта ситуация, на мой взгляд, не является проблемой, поскольку приоритет просто отдается более гибкой финансовой структуре, а не кредитованию по сомнительным процентным ставкам. Как мы увидим позже, этот банк не может позволить себе даже выдавать рискованные кредиты, поскольку его коэффициент концентрации CRE уже слишком высок.

Кроме того, поскольку 25,1% кредитов будут подлежать переоценке в течение 12 месяцев, Pacific Premier может увеличить доходность по кредитам, не обязательно выдавая новые. Давайте теперь подойдем к решающему моменту.

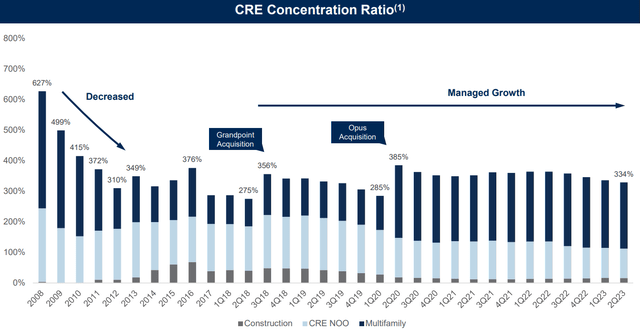

Коэффициент концентрации CRE превышает 300% — максимальный порог, установленный надзорным органом. Его можно превысить, как это действительно имело место в последние годы, однако придется столкнуться с более строгим набором мер контроля, поскольку у рассматриваемого банка может не хватить средств в случае дефолта значительной части кредитов CRE.

Крупнейшим компонентом являются многоквартирные кредиты, на долю которых приходится 42% от общего объема кредитов. Это огромный риск, где средневзвешенное отношение кредита к стоимости составляет 59%.

Такая чрезмерная задолженность, безусловно, представляет собой риск, но на данный момент ситуация остается стабильной, поскольку Pacific Premier хорошо капитализирован и очень осторожен в отношении ухудшения своих кредитов.

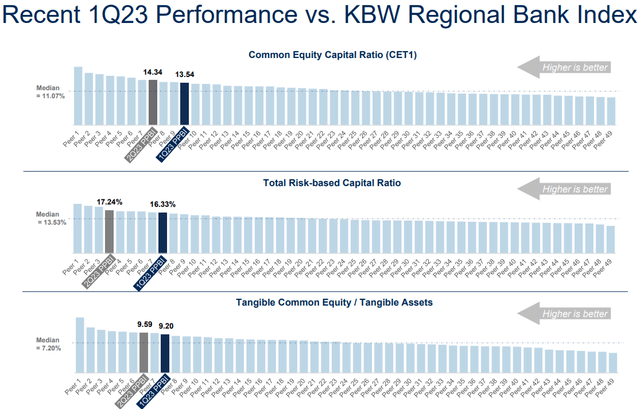

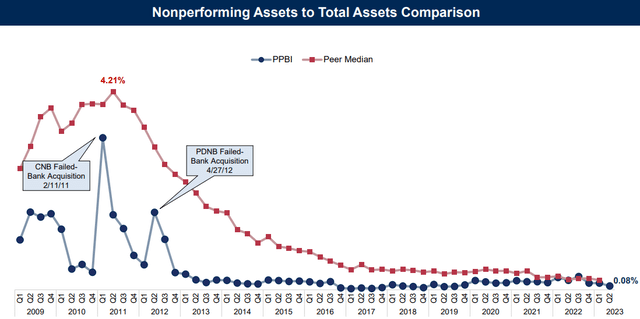

По сравнению со своими аналогами, этот банк имеет CET1 значительно выше медианного значения в 11,07%, и то же самое справедливо для коэффициента достаточности капитала на основе совокупного риска и TCE/Материальные активы. Аналогичный аргумент можно привести и в отношении неработающих активов.

Исторически компания Pacific Premier почти всегда демонстрировала лучшие результаты в этой области, чем ее коллеги, и сегодня соотношение NPA/Общая сумма активов составляет всего 0,08%. Другими словами, чрезмерная зависимость от кредитов CRE очевидна, но уровень дефолтов находится на историческом минимуме.

В любом случае, хотя ситуация пока стабильная, я всегда сомневаюсь в банках с таким высоким коэффициентом концентрации CRE. В случае рецессии маловероятно, что этот банк будет работать лучше рынка; более того, я не удивлюсь, если он значительно упадет.

Во время кризиса субстандартного ипотечного кредитования коэффициент концентрации CRE превысил 600%, а крах Pacific Premier был катастрофическим. Сегодня это соотношение составляет примерно половину этого показателя, и продолжающиеся новые банковские правила все больше требуют повышения уровня капитализации, однако полностью исключить банковский риск нельзя. Честно говоря, в случае серьезной рецессии мне было бы некомфортно иметь в своем портфеле банк с такими характеристиками: он не отражает мои критерии неприятия риска.

Депозиты и маржа

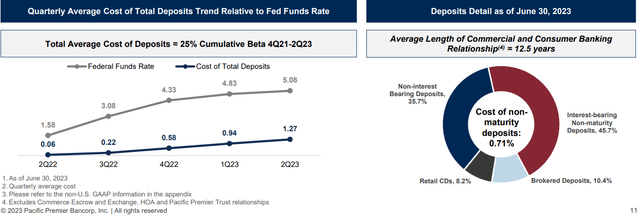

Стоимость депозитов является больным вопросом для многих банков в нынешних макроэкономических условиях, поскольку ставки денежного рынка гораздо более привлекательны, чем год назад. Банки были вынуждены повышать доходность по своим депозитам, чтобы удержать клиентов, и это негативно влияет на чистую процентную маржу.

В случае с Pacific Premier рост стоимости депозитов имел место, но не столь очевидный по сравнению со ставкой по федеральным фондам: на сегодняшний день он составляет 1,27%. Более того, целых 35,70% от общего объема депозитов являются беспроцентными депозитами.

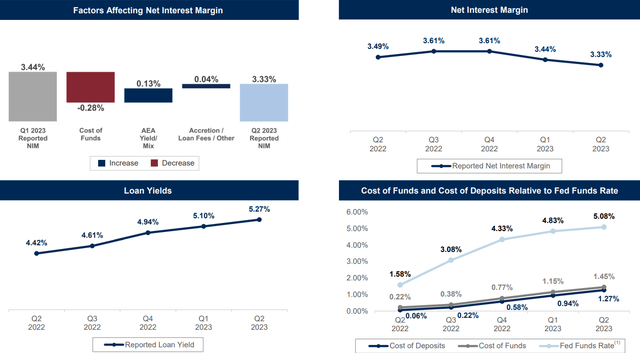

Более высокие проценты по депозитам обязательно означают понижательное давление на NIM, и фактически текущие 3,33% являются самым низким показателем со второго квартала 2022 года. Доходность по кредитам росла квартал за кварталом, но не такими темпами, как стоимость средств. В любом случае, это остается хорошей чистой процентной маржой, которая недалеко от той, которая достигается в гораздо более легкой экономической среде, чем нынешняя.

Наконец, что касается дивидендов, я считаю, что текущая дивидендная доходность в размере 5,27% является устойчивой. Прибыль на акцию (TTM) составляет 2,80 доллара, а дивиденд на акцию даже не вдвое меньше, а всего 1,32 доллара. Если кредитный сегмент CRE начнет проявлять признаки ухудшения, дивиденды могут быть сокращены, но на сегодняшний день нет оснований так думать.

Заключение

Pacific Premier — банк с качественными депозитами и достаточно высокой чистой процентной маржой. Текущая дивидендная доходность выше 5% обеспечивает акционерам хороший дивидендный доход, и, учитывая низкую цену/балансовую стоимость 0,84x, я не удивлюсь, если ралли этого банка продолжится.

Основной проблемой является уровень концентрации CRE выше 300%, хотя сейчас банк хорошо капитализирован. Кредитный портфель недостаточно диверсифицирован, и в случае рецессии этот банк может пострадать гораздо больше, чем его аналоги. Для тех, кто позитивно смотрит на будущее экономики США, чрезмерная зависимость от кредитов CRE, возможно, не станет проблемой; но для тех, кто настроен более пессимистично, это может быть разумной причиной избегать инвестиций в Pacific Premier. Лично я отношусь ко второй категории, поэтому не считаю этот банк покупкой, несмотря на дисконтные мультипликаторы его оценки.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

")