: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

Инвестиционный план

У Encompass Health Corporation (NYSE:EHC) сохраняется динамика: доходы растут на 11,7% в годовом сопоставлении. Занимаясь деятельностью в сфере медицинских учреждений, EHC завоевала для себя сильную позицию на рынке. Оценка продолжает выглядеть привлекательной даже после резкого роста, наблюдавшегося в последние несколько месяцев.

Глядя на доходы инвестора EHC за последние 12 месяцев, я думаю, вы были бы очень довольны, поскольку цена акций выросла более чем на 30%. После успешного последнего квартала компания продолжает доказывать, почему она может быть жизнеспособной инвестицией и дополнением в качестве долгосрочной позиции. Судя по перспективным прогнозам, рынок продолжает оценивать компанию как растущую компанию с коэффициентом ap/e 20. Однако я считаю это справедливой оценкой, учитывая, что EBITDA выросла на 27% в годовом сопоставлении. Завершая свой взгляд на EHC, я оцениваю их как покупку.

Недавние улучшения

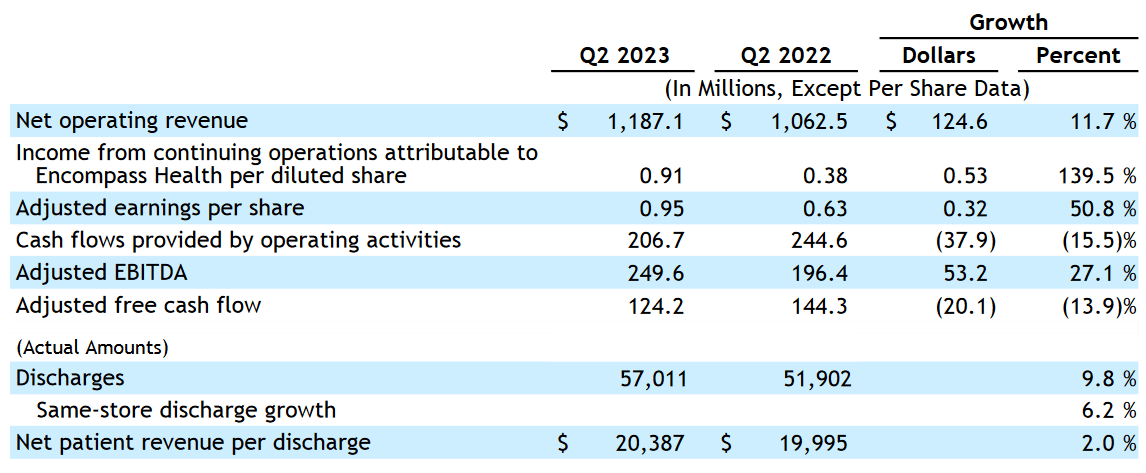

Не так давно мы получили от компании результаты за второй квартал 2023 финансового года. Результаты были впечатляющими и, похоже, привели к дальнейшему росту цены акций. Были некоторые разочарования, которые, возможно, выразились в уменьшении свободного денежного потока по сравнению с прошлым годом. Учитывая, что прибыль компании остается высокой, я думаю, что это не нанесет достаточного вреда инвестиционному тезису. Дивидендная доходность компании составляет менее 1%, а коэффициент выплат составляет 17%. Не похоже, что продолжающиеся дивиденды повредят будущему инвестиционному потенциалу бизнеса.

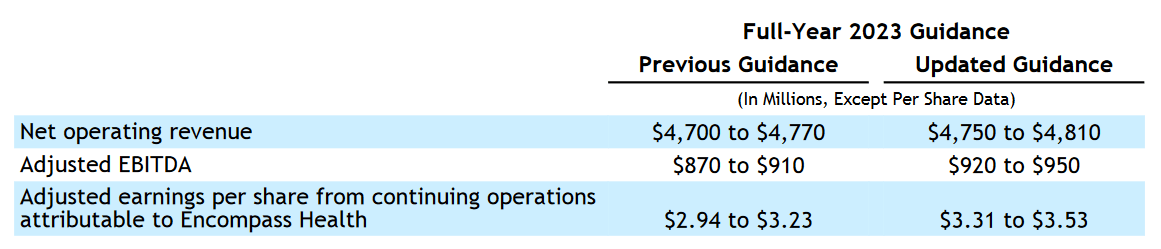

Глядя на то, что руководство компании сказало об этом квартале, генеральный директор Марк Тарр сказал следующее: «Сильный рост объемов продаж на 9,8% в сочетании с улучшением затрат на рабочую силу по сравнению с прошлым годом обеспечил рост скорректированной EBITDA на 27,1%. Наше ценностное предложение и операционная стратегия продолжают подтверждаться, и мы сохраняем большой оптимизм в отношении долгосрочных перспектив нашего бизнеса. Мы повышаем наш прогноз на 2023 год, чтобы отразить наши сильные результаты за первое полугодие и обновленные ожидания на оставшуюся часть года».

Ориентировочный ориентир теперь установлен на уровне $3,31–3,53 для прибыли на акцию. На более высоком уровне это означает, что EHC имеет коэффициент FWD P/E 19,8. По сравнению с сектором, кажется, мы получаем здесь небольшую скидку около 5%. Что касается растущих компаний, я предпочитаю некоторый запас прочности, чтобы сделать их покупкой, похоже, что прямо сейчас мы получаем достаточный запас прочности.

Глядя глубже на отчет о прибылях и убытках, можно увидеть, что процентные расходы компании снижаются, поскольку ее долговая позиция продолжает сокращаться. За шесть месяцев 2023 года процентные расходы составили $72 млн по сравнению с $100 млн годом ранее. Это увеличивает прибыль и создает прочную основу для дальнейшего развития ЕКГ.

Позиционирование и катализаторы

В краткосрочной перспективе я не вижу какого-либо существенного катализатора, который позволил бы резко увеличить прибыль или позволить EHC значительно повысить свои цены. Вместо этого рост идет устойчивыми темпами, что отражается на цене акций. По сути, это история о том, что чем больше вы вкладываете, тем больше получаете.

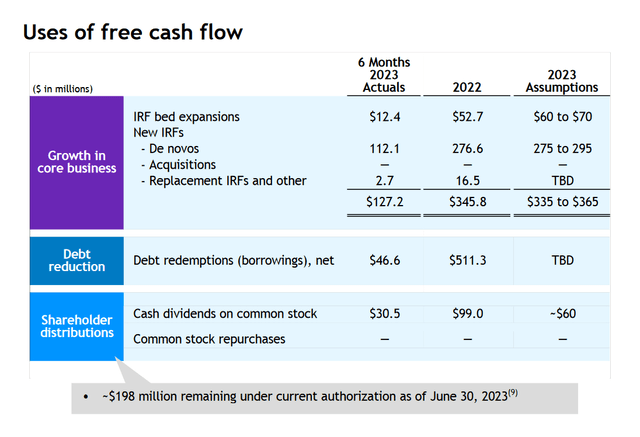

Траектория расширения EHC в значительной степени зависит от покупки новых мощностей и добавления новых «кроватей» для обеспечения акционерной стоимости. Этот стратегический подход требует постоянной приверженности инвестициям, которые служат двигателем, стимулирующим амбиции роста компании. Однако, как и в случае с любой существенной инициативой роста, необходимо обеспечить финансовые ресурсы для стимулирования этого прогресса. В результате хороших рыночных условий, в которых работает компания, они смогли повысить прогноз на 2023 год в последнем отчете, и теперь прогнозируется, что прибыль на акцию за весь год достигнет $3,31–3,51. Сохранение рентабельности только добавит компании больше капитала для дальнейшего расширения, и разумным предположением было бы, что EHC может увеличивать прибыль как минимум на 6–7% в год, учитывая текущую сумму, которую они выделяют на предприятия роста.

Для ЕКГ способы получения необходимых средств повлекли за собой двойной подход. Первый аспект предполагает увеличение выпуска новых долговых обязательств и стратегическое использование финансовых рынков для доступа к капиталу, необходимому для расширения деятельности. Такое взвешенное использование долга позволяет EHC обеспечить ресурсы, необходимые для строительства и создания новых объектов, одновременно управляя своими финансовыми обязательствами. Пока что дела идут очень хорошо, и с соотношением чистый долг/EBITDA 2,92 компания по-прежнему находится в положении, которое я считаю безопасным с точки зрения погашения долга. Я сомневаюсь, что они столкнутся с серьезными проблемами при его выплате, и, на мой взгляд, это еще больше усиливает аргументы в пользу покупки.

Поля

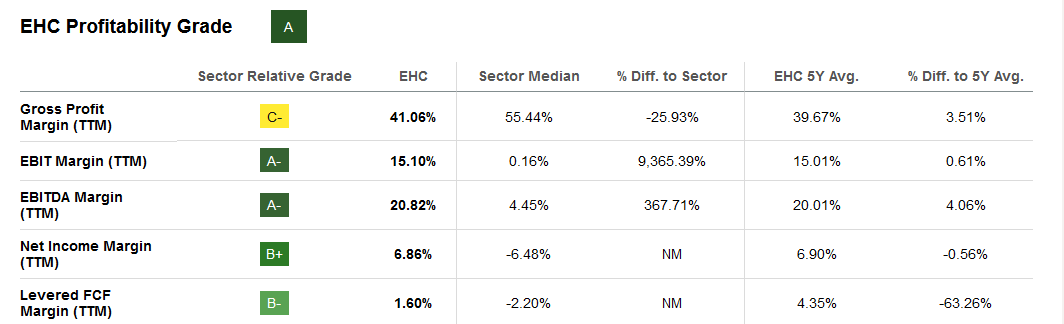

Глядя на рентабельность бизнеса, я думаю, что она остается очень стабильной. Компания приложила значительные усилия для поддержания рентабельности, но также и для ее улучшения. Чистая прибыль находится близко к самому высокому уровню за последние 5 лет, а валовая прибыль сейчас находится на самом высоком уровне. Это обнадеживает, несмотря на макроэкономические препятствия, такие как повышение процентных ставок и инфляция рабочей силы. Я ожидаю, что EHC немного консолидируется около этих уровней маржи, но как только мы снизим процентные ставки, я думаю, разумно предположить, что маржа снова улучшится. Что заставляет меня сделать это предположение, сводится к тому, что цены на Medicare вырастут на 4% в третьем квартале и на 3,3% в четвертом квартале.

Ценность для инвесторов

То, как EHC сейчас передает прибыль инвесторам, связано с дивидендами. Его доходность составляет всего лишь 1%, а коэффициент выплат чуть более 17%. Я не считаю это неустойчивым, и похоже, что они сохраняют квартальные дивиденды в размере 0,15 доллара. Это меньше, чем в 2021 году, когда квартальные дивиденды составляли 0,22 доллара. Я думаю, что мудрым решением компании было скорректировать ее в сторону понижения в условиях роста процентных ставок. Это создало финансовое состояние для компании, которое позволяет ей по-прежнему достаточно активно инвестировать и увеличивать как выручку, так и прибыль, как мы видели в последнем отчете. Что меня действительно беспокоит, так это то, что акции немного размываются в годовом исчислении, что, конечно, сейчас вредит инвестиционному тезису. Однако скорость, с которой это делается, недостаточно существенна, чтобы оправдать приостановку деятельности компании.

Риски

Один из рисков, с которыми здесь сталкиваются инвесторы, заключается в том, что существует реальная возможность коррекции цены акций, если мы вступим в более медленный экономический период. Цена акций неуклонно растет, и я думаю, что перед тем, как она потенциально пойдет вверх, вероятна некоторая консолидация. Объемы торгов довольно низкие, и я думаю, что замедление приведет к быстрому серьезному падению цены акций.

В данном случае некоторыми факторами, на которые следует обратить внимание конкретно применительно к EHC, будут снижение маржи и трудности с ее повышением. Замедление или стабилизация доходов также будет ранним признаком того, что, возможно, цикл роста остановился и необходима переоценка компании.

Компания против аналогов

Сравнивая EHC с конкурентами в отрасли, такими как Acadia Healthcare Company, Inc. (ACHC), я думаю, что EHC по-прежнему выходит вперед. Что касается EHC, то коэффициент P/E ниже, чем у ECHC примерно на 10%, и перспективы роста также кажутся лучше. Средний годовой темп роста прибыли на акцию составит 10%, по крайней мере, в течение следующих нескольких лет.

Отсутствие дивидендов от ACHC также является фактором, способствующим более позитивному моему мнению о EHC по сравнению с ним. Кроме того, если посмотреть на рентабельность бизнеса, EHC выходит вперед с наименее положительным свободным денежным потоком. Что касается ACHC, то он скорее отрицательный, что беспокоит компанию и потенциальную ценность, которую могут извлечь инвесторы. Из этого я делаю вывод, что сейчас лучше быть в EHC, чем в ACHC.

Вывод инвестора

EHC зарекомендовала себя в сфере медицинских учреждений, где предоставляет услуги по оказанию медицинской помощи после неотложной помощи в Соединенных Штатах. Специализируясь на реабилитационном лечении, компания за последние несколько лет смогла довольно хорошо увеличить как выручку, так и прибыль. Недавно полученный нами отчет за второй квартал подтвердил тот факт, что EHC — растущая компания, оценочная стоимость которой не совсем соответствует этой оценке. Это дает нам возможность инвестировать, как мне кажется, с дисконтом для сектора. В результате EHC оценивается как покупка.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

")