: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

Прибыль First Bancorp (NASDAQ:FBNC), скорее всего, упадет в этом году из-за сокращения маржи и роста операционных расходов. С другой стороны, рост кредитного портфеля поддержит прибыль. В целом я ожидаю, что компания сообщит о прибыли в размере $3,08 на акцию в 2023 году, что на 25% меньше, чем в прошлом году. По сравнению с моим последним отчетом о компании я снизил оценку своей прибыли, поскольку уменьшил оценку маржи. Целевая цена на конец года предполагает небольшой потенциал роста по сравнению с текущей рыночной ценой. Следовательно, я сохраняю рекомендацию удерживать акции First Bancorp.

После разочаровывающих результатов в первом полугодии ожидается дальнейшее давление на маржу

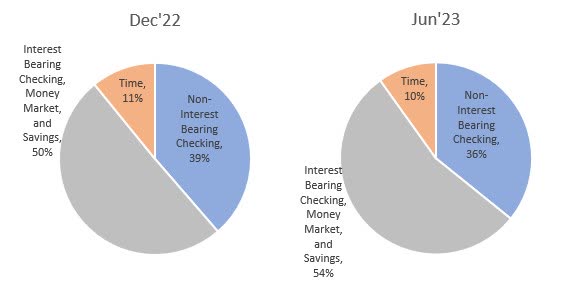

Чистая процентная маржа упала на 23 базисных пункта во втором квартале 2023 года после того, как оставалась почти стабильной в первом квартале года. Стабильность в первом квартале была обусловлена приобретением GrandSouth Bancorporation. Если бы не приобретение, маржа, скорее всего, упала бы и в первом квартале, главным образом потому, что структура депозитов неуклонно ухудшалась за последние полгода (см. график ниже). Результаты первого полугодия оказались намного хуже, чем я ожидал ранее, поскольку я ожидал лучшего результата от приобретения с точки зрения маржи.

Дальнейшее ухудшение структуры депозитов вероятно, поскольку повышение ставок будет стимулировать вкладчиков продолжать переводить свои средства с беспроцентных транзакционных счетов на более высокодоходные счета.

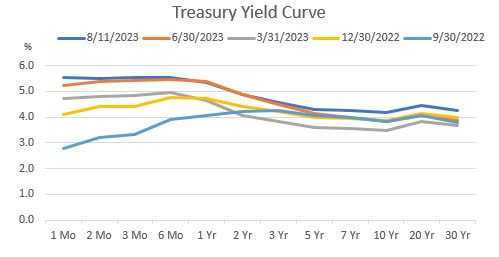

Как отметило руководство в отчете за 10 квартал, постоянная и продолжительная инверсия кривой доходности отрицательно влияет на рентабельность. Для First Bancorp краткосрочные процентные ставки обычно определяют цену депозитов, а долгосрочные процентные ставки обычно определяют цену кредита. Когда эти ставки сходятся или инвертируются, разница в прибыли между доходностью по кредитам и ставками по депозитам сужается, что оказывает давление на чистую процентную маржу. Как показано ниже, инверсия кривой доходности углубилась с конца прошлого года (см. темно-синюю линию ниже и сравните ее с ярко-желтой линией).

Учитывая эти факторы, я ожидаю, что маржа снизится на 10 базисных пунктов во второй половине года, что приведет к сокращению маржи за весь год на 34 базисных пункта (с конца 2022 года). По сравнению с моим последним отчетом о компании я снизил оценку маржи, поскольку ошибся в отношении того, насколько выгодным будет приобретение для маржи.

Региональная экономическая активность, вероятно, сохранит рост кредитования

Кредитный портфель First Bancorp вырос на 1,2% во втором квартале 2023 года, что соответствует моим ожиданиям. Я ожидаю, что рост останется стабильным на уровне, близком к уровню второго квартала, до конца года. Региональные экономические факторы, вероятно, будут играть решающую роль в поддержании роста кредитования.

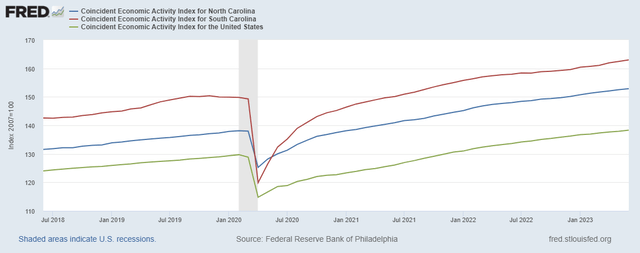

First Bancorp работает в Северной и Южной Каролине и специализируется на кредитах на коммерческую недвижимость. Поэтому индексы экономической активности этих государств являются важными индикаторами спроса на кредиты. Как показано ниже, линия тренда экономической активности в Южной Каролине более крутая, чем в среднем по стране, в то время как линия тренда в Северной Каролине почти такая же крутая, как в среднем по стране.

В целом я ожидаю, что кредитный портфель вырастет на 1,25% в каждом из двух последних оставшихся кварталов 2023 года, что приведет к росту на 21,4% за весь год. Кроме того, я ожидаю, что депозиты будут расти вместе с кредитами. В следующей таблице показаны мои балансовые оценки.

| Финансовое положение | 2018 финансовый год | 2019 финансовый год | 20 финансовый год | 21 финансовый год | 22 финансовый год | 23ПФ |

| Чистые кредиты | 4,228 | 4,432 | 4,679 | 6,003 | 6,574 | 7,984 |

| Рост чистых кредитов | 5.2% | 4.8% | 5.6% | 28.3% | 9.5% | 21.4% |

| Другие доходные активы | 1,014 | 1,076 | 1,943 | 3,557 | 3,027 | 3,068 |

| Депозиты | 4,659 | 4,931 | 6,274 | 9,125 | 9,228 | 10,424 |

| Займы и субдолг | 407 | 301 | 62 | 67 | 288 | 489 |

| Общий капитал | 764 | 852 | 893 | 1,231 | 1,032 | 1,362 |

| Балансовая стоимость одной акции ($) | 25.7 | 28.7 | 30.8 | 41.0 | 28.9 | 33.1 |

| Материальный BVPS ($) | 17.1 | 20.2 | 22.0 | 28.3 | 18.4 | 20.6 |

| Источник: документы SEC, оценки автора (в миллионах долларов США, если не указано иное). | ||||||

нажмите, чтобы увеличить

Снижение оценки прибыли

Главным образом из-за того, что я неправильно оценил влияние приобретения на маржу, что привело к снижению квартальной прибыли, я теперь уменьшаю свою оценку прибыли за весь год. В своем последнем отчете я прогнозировал прибыль в размере 4,23 доллара на акцию в 2023 году. Теперь я ожидаю, что сокращение маржи окажет давление на прибыль. Кроме того, я ожидаю увеличения операционных расходов из-за слияния, а также общего инфляционного давления в экономике. В целом я ожидаю, что First Bancorp сообщит о прибыли в размере $3,08 на акцию в 2023 году, что на 25%. В следующей таблице показаны мои оценки отчета о прибылях и убытках.

| Справка о доходах | 2018 финансовый год | 2019 финансовый год | 20 финансовый год | 21 финансовый год | 22 финансовый год | 23ПФ |

| Чистый процентный доход | 207 | 216 | 218 | 246 | 325 | 350 |

| Резерв на возможные потери по кредитам | (4) | 2 | 35 | 15 | 12 | 21 |

| Непроцентный доход | 59 | 60 | 81 | 74 | 68 | 61 |

| Непроцентные расходы | 156 | 157 | 161 | 185 | 195 | 229 |

| Чистая прибыль — Обыкновенный Ш. | 89 | 92 | 81 | 96 | 147 | 127 |

| прибыль на акцию — разводненная ($) | 3.01 | 3.10 | 2.81 | 3.19 | 4.12 | 3.08 |

| Источник: документы SEC, отчеты о прибылях и убытках, оценки автора (в миллионах долларов США, если не указано иное). | ||||||

нажмите, чтобы увеличить

Риски высоки из-за ценных бумаг, депозитных книг

На мой взгляд, риски First Bancorp существенны. Во-первых, нереализованные убытки по портфелю ценных бумаг, имеющихся в наличии для продажи, на конец июня 2023 года составили $440 млн, что составляет значительные 34% от общего баланса собственного капитала. Более того, около 29% совокупного депозитного портфеля незастраховано, поэтому пассивная часть баланса также несет в себе риск.

Однако кредитный риск кредитного портфеля является комфортным. Как упоминалось в отчете за 10-й квартал, у First Bancorp нет заметной концентрации в регионах или отраслях. Кроме того, кредиты на коммерческие офисы, не занимаемые собственниками, составляют лишь 5,7% от общего кредитного портфеля.

Поддержание рейтинга удержания

First Bancorp предлагает дивидендную доходность в размере 2,7% при текущей квартальной ставке дивидендов в $0,22 на акцию. Оценки прибыли и дивидендов предполагают, что коэффициент выплат в 2023 году составит 29%, что выше среднего показателя за пять лет в 21%. Несмотря на коэффициент выплат выше среднего, выплата дивидендов кажется безопасной, поскольку выплата 29% прибыли вполне устойчива.

Для оценки First Bancorp я использую исторические мультипликаторы «цена к материальной балансовой стоимости» («P/TB») и «цена к прибыли» («P/E»). Акции торговались со средним соотношением P/TB, равным 1.69 в прошлом, как показано ниже.

| 2019 финансовый год | 20 финансовый год | 21 финансовый год | 22 финансовый год | Средний | ||

| T. Балансовая стоимость одной акции ($) | 20.2 | 22.0 | 28.3 | 18.4 | ||

| Средняя рыночная цена ($) | 36.8 | 26.7 | 42.6 | 40.6 | ||

| Исторический П/ТБ | 1,82x | 1,21x | 1,51x | 2,21x | 1,69x | |

| Источник: финансовые показатели компании, Yahoo Finance, оценки автора. | ||||||

нажмите, чтобы увеличить

Умножение среднего коэффициента P/TB на прогнозируемую балансовую стоимость на акцию в размере $20,6 дает целевую цену в $34,8 на конец 2023 года. Эта целевая цена предполагает потенциал роста на 7,4% по сравнению с ценой закрытия 11 августа. В следующей таблице показана чувствительность целевой цены к соотношению P/TB.

| Множественный П/ТБ | 1,49x | 1,59x | 1,69x | 1,79x | 1,89x |

| ТБВПС — декабрь 2023 г. ($) | 20.6 | 20.6 | 20.6 | 20.6 | 20.6 |

| Целевая цена ($) | 30.6 | 32.7 | 34.8 | 36.8 | 38.9 |

| Рыночная цена ($) | 32.4 | 32.4 | 32.4 | 32.4 | 32.4 |

| Потенциал/(Недостаток) | (5.4)% | 1.0% | 7.4% | 13.7% | 20.1% |

| Источник: оценки автора. |

нажмите, чтобы увеличить

В прошлом акции торговались со средним коэффициентом P/E около 11,2x, как показано ниже.

| 2019 финансовый год | 20 финансовый год | 21 финансовый год | 22 финансовый год | Средний | ||

| Прибыль на акцию ($) | 3.10 | 2.81 | 3.19 | 4.12 | ||

| Средняя рыночная цена ($) | 36.8 | 26.7 | 42.6 | 40.6 | ||

| Исторический P/E | 11,9x | 9,5x | 13,4x | 9,9x | 11,2x | |

| Источник: финансовые показатели компании, Yahoo Finance, оценки автора. | ||||||

нажмите, чтобы увеличить

Умножив средний коэффициент P/E на прогнозируемую прибыль на акцию в размере $3,08, получим целевую цену в $34,4 на конец 2023 года. Эта целевая цена предполагает потенциал роста на 6,3% по сравнению с ценой закрытия 11 августа. В следующей таблице показана чувствительность целевой цены к коэффициенту P/E.

| Множитель P/E | 9,2x | 10,2x | 11,2x | 12,2x | 13,2x |

| прибыль на акцию 2023 г. ($) | 3.08 | 3.08 | 3.08 | 3.08 | 3.08 |

| Целевая цена ($) | 28.3 | 31.3 | 34.4 | 37.5 | 40.6 |

| Рыночная цена ($) | 32.4 | 32.4 | 32.4 | 32.4 | 32.4 |

| Потенциал/(Недостаток) | (12.7)% | (3.2)% | 6.3% | 15.9% | 25.4% |

| Источник: оценки автора. |

нажмите, чтобы увеличить

Равное взвешивание целевых цен по двум методам оценки дает совокупную целевую цену в $34,6, что предполагает потенциал роста на 6,8% по сравнению с текущей рыночной ценой. Если добавить форвардную дивидендную доходность, общая ожидаемая доходность составит 9,6%. Следовательно, я сохраняю рейтинг удержания акций First Bancorp.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

")