: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: пучок тревожных сигналов")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

Тезис

Этот анализ прибыли MeridianLink (NYSE:NYSE:MLNK) за второй квартал, который продемонстрировал прибыль на акцию по GAAP в -0,06 доллара с отклонением на 0,05 доллара, и выручку в размере 75,4 миллиона долларов с отклонением на 1,89 миллиона долларов, анализирует финансовые показатели компании, подчеркивая рост выручки и ключевые стратегические шаги. наряду с оценкой стоимости компании и перспективными задачами. Несмотря на то, что компания демонстрирует потенциал роста и более здоровые денежные потоки, высокие коэффициенты P/E указывают на переоцененность акций, а неопределенность на рынке неипотечных кредитов вызывает опасения по поводу будущих доходов, что заставляет инвесторов занять осторожную позицию и рассматривать MeridianLink как «холдинг». ».

Профиль компании

MeridianLink, Inc., компания по разработке программного обеспечения и услуг, базирующаяся в Коста-Меса, штат Калифорния, предлагает широкий спектр решений для финансовых учреждений по всей территории США, включая агентства по информированию потребителей, кредитные союзы, банки, ипотечные кредиторы и специализированные поставщики кредитов.

Набор продуктов компании варьируется от многопродуктовой платформы MeridianLink One, адаптированной к динамическим потребностям организаций, осуществляющих цифровую трансформацию, до кредитных решений, таких как MeridianLink Consumer и MeridianLink DecisionLender.

Компания также предоставляет комплексные решения для потребительского кредитования и автоматизации маркетинга, облачное программное обеспечение для выдачи ипотечных кредитов и бизнес-кредитования, а также веб-систему для сбора задолженности и выполнения заказов. Основанная в 1998 году, компания MeridianLink зарекомендовала себя как поставщик комплексных решений в области финансового программного обеспечения.

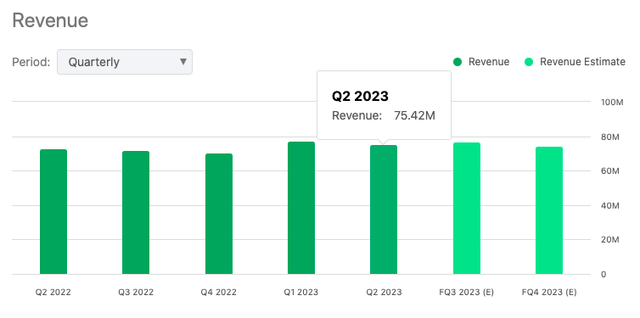

Основные показатели прибыли MeridianLink во втором квартале

Выручка MeridianLink во втором квартале достигла $75,4 млн, что отражает рост на 3% в годовом сопоставлении, хотя и немного ниже прогнозируемого диапазона роста от 4% до 8% в годовом сопоставлении.

Дефицит можно объяснить сокращением выручки на 2,3 миллиона долларов в результате спора с реселлером, связанного с недавним приобретением. Однако с учетом этой ситуации результаты деятельности компании соответствуют прогнозу по выручке: рост составил 6% в годовом сопоставлении, а скорректированная маржа EBITDA составила 38%.

Несмотря на этот сбой, MeridianLink успешно выполнила свои обязательства по условному депонированию приобретения StreetShares, что привело к возмещению компании 30 миллионов долларов. Планируется, что этот приток капитала будет способствовать росту компании и повышению ценности для ее клиентов. По словам руководства, подчеркивая свою стратегическую направленность как на органический, так и на неорганический рост, MeridianLink планирует стать организацией с оборотом в миллиард долларов и предпочтительным партнером по цифровой трансформации для финансовых учреждений в своей сфере деятельности.

Выручка компании от программных решений в основном зависит от неипотечного кредитования, доля которого составляет 87% и продемонстрировала рост на 1%. После учета снижения выручки, это указывает на рост в годовом исчислении на 5%. Совокупный доход от программного обеспечения для ипотечного и неипотечного кредитования составляет почти три четверти общего дохода, продемонстрировав рост на 8% в годовом сопоставлении. После корректировки темпы роста составят 12% г/г.

Успешная стратегия MeridianLink по перекрестным продажам клиентам различных типов кредитов и повышению качества их обслуживания с помощью платформы MeridianLink One помогла ускорить рост бизнеса. С валовой прибылью по GAAP в 62% и скорректированной валовой прибылью в 70% во втором квартале компания отметила рост операционных расходов, в основном из-за увеличения численности персонала и увеличения компенсационных расходов.

Несмотря на чистый убыток, MeridianLink продемонстрировала более здоровые денежные потоки: свободные денежные средства и их эквиваленты на конец второго квартала составили $108,9 млн.

Наконец, компания ожидает отложенного восстановления объемов ипотечного кредитования, что, по их прогнозам, приведет к увеличению доходов во второй половине 2023 года.

Оценка

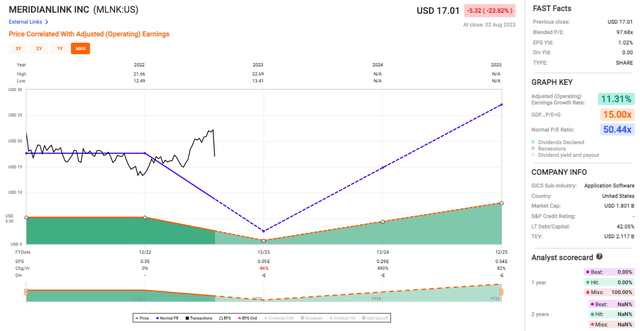

Колоссальный смешанный P/E MeridianLink, составляющий 97,68x, намного превышает стандартный P/E 50,44x, который и без того высок. Это говорит о том, что инвесторы были готовы платить за эти акции почти в 100 раз больше прибыли, и такая оценка вызывает удивление и предполагает крайний оптимизм в отношении будущих перспектив компании.

Теперь давайте добавим к этому доходность на акцию в размере 1,02% — смехотворно низкую доходность в любом случае.

Что касается темпа роста скорректированной (операционной) прибыли, мы ожидаем 11,31%. В любом случае, это не так уж и плохо, но если мы примем во внимание высокий коэффициент P/E, кажется, что инвесторы рассчитывают на серьезные ожидания роста, которые сами по себе эти цифры не совсем оправдывают.

Оценка сектора

К сожалению, учитывая представленные здесь оценочную оценку Seeking Alpha и базовые показатели, данные также предполагают завышенную оценку по нескольким направлениям, что вызывает еще больше тревожных сигналов.

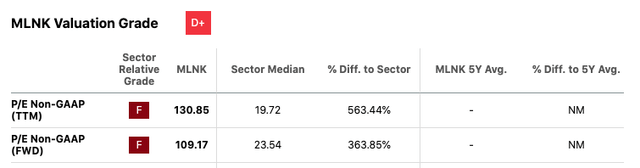

Коэффициент цена/прибыль (P/E) MLNK как за 12 месяцев (TTM), так и вперед, является тревожно высоким и составляет 130,85 и 109,17 соответственно по сравнению со средним значением по сектору, составляющим около 20. С процентами до 563,44% и 363,85%. В отличие от сектора, это указывает на неустойчивую оценку и потенциальные риски для акций.

Отношение стоимости предприятия к объему продаж (EV/Продажи) для МЛНК также демонстрирует проблему завышения стоимости. Коэффициенты TTM и форвардные коэффициенты примерно в два раза выше медианного показателя по сектору.

Аналогичным образом, соотношение стоимости предприятия к EBITDA (EV/EBITDA) MLNK более чем в два раза превышает медианное значение по сектору, что может указывать на переоцененность акций.

Риски и усиление; встречный ветер

Сегмент программных решений для проверки данных компании переживает спад: выручка упала на 8% в годовом исчислении. Этот спад был вызван сокращением доходов, связанных с ипотекой, на 12%. Вдобавок к этому, восстановление объемов ипотечного кредитования оказалось медленнее, чем ожидалось, что спровоцировало сокращение их прогнозного диапазона на третий квартал и общих прогнозов на 2023 финансовый год.

Примечание аналитика: хотя мы говорим здесь о рисках, надо отдать должное компании, общий доход от ипотечного кредитования последовательно растет, увеличившись на 13% по сравнению с предыдущим годом и внеся 26% в общий доход MeridianLink.

Глядя на 2023 год, компания ожидает скромный рост совокупной выручки в годовом исчислении на 5–6%, что является осторожным прогнозом по сравнению с предыдущими прогнозами. Даже несмотря на спорадические признаки восстановления, отложенное восстановление ипотечного рынка, а также единовременное сокращение доходов, связанное с приобретением StreetShares, побудили компанию смягчить перспективы своего роста.

Наконец, MeridianLink также отметил, что рынок неипотечных кредитов, особенно в сфере подержанных автомобилей, похоже, замедляется. Это замедление потенциально может повлиять на рост выручки от этого сегмента. Более того, прогнозируется, что скорректированная рентабельность EBITDA за весь 2023 финансовый год составит примерно 35%, что является небольшим снижением по сравнению с текущим кварталом.

Заключительный вывод

На основании предоставленной информации я бы оценил MeridianLink как «приостановить». Хотя компания демонстрирует некоторые положительные признаки, такие как улучшение денежных потоков и стратегические инвестиции, способствующие росту, она также пытается решить ряд проблем. Его высокие коэффициенты P/E и общие оценки предполагают потенциально завышенную стоимость акций, прогнозы на 2023 год осторожны, а проблемы на рынке неипотечных кредитов могут повлиять на будущие доходы. Кроме того, недавний дефицит доходов компании и более низкие темпы роста в ее основном сегменте, приносящем доход, указывают на потенциальную волатильность. Эти факторы создают сценарий повышенной неопределенности, который требует приостановки до тех пор, пока не появятся более четкие тенденции.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

")