: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

Прибыль Southside Bancshares, Inc. (NASDAQ:SBSI), скорее всего, упадет в этом году из-за давления на маржу из-за изменений в структуре депозитов. Кроме того, более высокие операционные расходы будут снижать прибыль. В целом я ожидаю, что Southside Bancshares сообщит о прибыли в размере $3,11 на акцию в 2023 году, что на 5% меньше, чем в прошлом году. Текущая рыночная цена выше целевой цены на конец года. Учитывая общую ожидаемую доходность и низкий уровень риска, я сохраняю рекомендацию «держать» акции Southside Bancshares.

Дальнейшее сокращение маржи вероятно из-за миграции депозитов

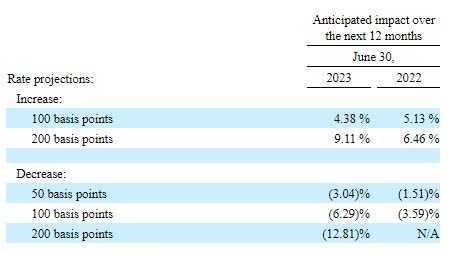

Результаты анализа чувствительности к процентным ставкам, представленные руководством в отчете за 10 квартал, показывают, что теоретически повышение ставок на 200 базисных пунктов может увеличить чистый процентный доход на целых 9,11% за двенадцать месяцев. Однако эмпирические результаты совершенно разные. Чистая процентная маржа сократилась на 19 базисных пунктов в первом квартале и на четыре базисных пункта во втором квартале, хотя средняя ставка по федеральным фондам выросла на 87 базисных пунктов в первом квартале и на 42 базисных пункта во втором квартале года.

Причина, по которой фактические результаты настолько отличались от результатов моделирования, заключалась в том, что состав баланса значительно ухудшился за последние несколько кварталов. Доля беспроцентных депозитов в общей сумме депозитов сократилась до 24,0% к концу июня с 27,0% на конец декабря 2022 года. Кроме того, дорогостоящие заимствования увеличились с $533 млн на конец декабря 2022 года до $855 млн на конец декабря конец июня 2023.

К счастью, в этом году структура активов улучшилась. Кредиты, являющиеся одними из самых высокодоходных активов, выросли до 70% депозитов к концу июня 2023 года с 66% на конец декабря 2022 года.

В будущем структура депозитов, вероятно, продолжит ухудшаться, поскольку рост процентных ставок увеличит стимулы для перемещения средств на счета с более высокими ставками. Кроме того, вкладчики захотят зафиксировать высокие ставки посредством срочных депозитов в преддверии ожидаемого снижения ставок в следующем году. Однако нет никакой гарантии, что структура активов продолжит улучшаться в предстоящих кварталах.

Принимая во внимание все вышеперечисленные факторы, я решил учесть снижение маржи на десять базисных пунктов до конца 2023 года. В моем последнем отчете о компании, который был опубликован до результатов первого квартала, я прогнозировал, что маржа останется в этом году не изменилась. Теперь я ожидаю падения на 33 базисных пункта за год.

Местная экономика будет стимулировать рост кредитов на коммерческую недвижимость

Рост кредитования возобновился во втором квартале после слабых показателей в первом квартале 2023 года. Большая часть роста во втором квартале пришлась на сегмент коммерческой недвижимости, как следует из информации, представленной в отчете о прибылях и убытках. Коммерческая недвижимость является важным направлением деятельности Southside Bancshares, поскольку на нее приходится около половины общего объема кредитов.

Между тем, размер сегмента жилищных кредитов на 1-4 семьи остался неизменным. Этот сегмент, вероятно, продолжит отставать от рынка в ближайшие кварталы, поскольку он чувствителен к стоимости заимствований.

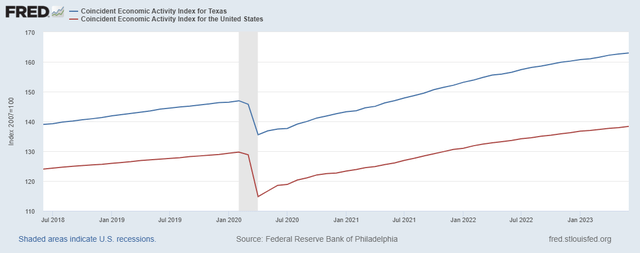

За исключением сегмента жилищного кредитования, перспективы кредитования остаются позитивными. Southside Bancshares работает в основном в Техасе; поэтому здоровье государства является ключевым драйвером спроса на кредитные продукты компании. На графике ниже показан индекс экономической активности Техаса в сравнении с индексом экономической активности США. Расстояние между двумя линиями тренда увеличилось, а это означает, что экономическая активность штата лучше, чем в среднем по стране.

В целом я ожидаю, что кредитный портфель вырастет на 1,0% в каждом из последних двух кварталов 2023 года, что приведет к росту на 6,5% за весь год. В следующей таблице показаны мои балансовые оценки.

| Финансовое положение | 2018 финансовый год | 2019 финансовый год | 20 финансовый год | 21 финансовый год | 22 финансовый год | 23ПФ |

| Чистые кредиты | 3286 | 3543 | 3609 | 3610 | 4111 | 4379 |

| Рост чистых кредитов | 0,4% | 7,8% | 1,8% | 0,0% | 13,9% | 6,5% |

| Другие доходные активы | 2164 | 2588 | 2733 | 2994 | 2720 | 2790 |

| Депозиты | 4,425 | 4703 | 4932 | 5,722 | 6,198 | 6,241 |

| Займы и субдолг | 915 | 1160 | 1113 | 543 | 533 | 863 |

| Общий капитал | 731 | 805 | 875 | 912 | 746 | 787 |

| Балансовая стоимость одной акции ($) | 20,8 | 23,7 | 26,3 | 27,9 | 23.1 | 25,6 |

| Материальный BVPS ($) | 14,6 | 17,4 | 20,0 | 21,5 | 16,8 | 18,9 |

| Источник: документы SEC, оценки автора (в миллионах долларов США, если не указано иное). | ||||||

нажмите, чтобы увеличить

Снижение оценки моего дохода

Прибыль Southside Bancshares, вероятно, упадет в этом году из-за давления на маржу, которое будет противодействовать росту кредитования. Кроме того, прибыль пострадает от роста операционных расходов. Инфляция выше среднего, вероятно, будет удерживать рост непроцентных расходов, особенно расходов на заработную плату, выше нормы в этом году.

В целом я ожидаю, что Southside Bancshares сообщит о прибыли в размере $3,11 на акцию в 2023 году, что на 4,6% меньше, чем в прошлом году. В следующей таблице показаны мои оценки отчета о прибылях и убытках.

| Справка о доходах | 2018 финансовый год | 2019 финансовый год | 20 финансовый год | 21 финансовый год | 22 финансовый год | 23ПФ |

| Чистый процентный доход | 172 | 170 | 187 | 190 | 212 | 213 |

| Резерв на возможные потери по кредитам | 8 | 5 | 20 | (17) | 3 | 2 |

| Непроцентный доход | 41 | 42 | 50 | 49 | 41 | 44 |

| Непроцентные расходы | 120 | 119 | 123 | 125 | 130 | 142 |

| Чистая прибыль — Обыкновенный Ш. | 74 | 75 | 82 | 113 | 105 | 95 |

| прибыль на акцию — разводненная ($) | 2.11 | 2.20 | 2.47 | 3,47 | 3.26 | 3.11 |

| Источник: документы SEC, оценки автора (в миллионах долларов США, если не указано иное). | ||||||

нажмите, чтобы увеличить

В моем последнем отчете я оценил прибыль в 3,38 доллара на акцию в 2023 году. Я снизил оценку прибыли, поскольку решил уменьшить оценку маржи.

Риски кажутся низкими

Хотя Southside Bancshares имеет довольно большой портфель ценных бумаг, имеющихся в наличии для продажи, нереализованные потери по рыночной переоценке по нему не слишком высоки. Эти убытки на конец июня 2023 года составили $70,8 млн, что составляет 9% от общего баланса капитала. Поскольку рыночная капитализация акций упала примерно на 8% с начала года и на 16% за двенадцать месяцев, 9% балансовой стоимости акций не имеет большого значения.

Уровень риска депозитной книги также кажется управляемым. Незастрахованные депозиты на конец июня 2023 года составляли 21,4% от общего объема депозитов, что неплохо. Кроме того, качество активов также хорошее, поскольку на конец прошлого квартала неработающие активы составляли всего 0,04% от общего объема активов.

Общая ожидаемая доходность отрицательна

Southside Bancshares предлагает дивидендную доходность в размере 4,3% при текущей квартальной ставке дивидендов в размере $0,35 на акцию и ежегодных специальных дивидендах в размере $0,04 на акцию. Оценки прибыли и дивидендов (включая специальные дивиденды) предполагают коэффициент выплат в 47% в 2023 году, что близко к среднему пятилетнему показателю в 50%. Таким образом, несмотря на мой прогноз прибыли, угрозы выплате дивидендов нет.

Для оценки Southside Bancshares я использую среднее соотношение цены к материальному балансу («P/TB») и соотношение цены к прибыли («P/E»). Аналоги торгуются со средним коэффициентом P/TB 1,2 и средним коэффициентом P/E 9,7, как показано ниже.

| SBSI | ЛБАИ | ОБС | ПЕБО | БХЛБ | Блестящий | Средний показатель по аналогам | |

| P/E («ттм») | 9,9 | 9,9 | 10,8 | 8.2 | 10,0 | 9,8 | 9,7 |

| П/Б («ттм») | 1.33 | 0,90 | 1.01 | 0,98 | 1.01 | 0,82 | 0,9 |

| П/ТБ («ттм») | 1,81 | 1.20 | 1.22 | 1,67 | 1.04 | 1.06 | 1.2 |

| Источник: В поисках Альфа | |||||||

нажмите, чтобы увеличить

Умножение среднего коэффициента P/TB на прогнозируемую балансовую стоимость на акцию в размере $18,9 дает целевую цену в $23,4 на конец 2023 года. Эта целевая цена предполагает потенциал снижения на 29,4% по сравнению с ценой закрытия 28 июля. В следующей таблице показана чувствительность целевой цены к соотношению P/TB.

| Множественный П/ТБ | 1,04x | 1,14x | 1,24x | 1,34x | 1,44x |

| ТБВПС — декабрь 2023 г. ($) | 18,9 | 18,9 | 18,9 | 18,9 | 18,9 |

| Целевая цена ($) | 19,6 | 21,5 | 23,4 | 25,3 | 27,2 |

| Рыночная цена ($) | 33,2 | 33,2 | 33,2 | 33,2 | 33,2 |

| Потенциал/(Недостаток) | (40,8)% | (35,1)% | (29,4)% | (23,7)% | (18,0)% |

| Источник: оценки автора. |

нажмите, чтобы увеличить

Умножение среднего коэффициента P/E на прогнозируемую прибыль на акцию в размере $3,11 дает целевую цену в $30,2 на конец 2023 года. Эта целевая цена предполагает потенциал снижения на 9,0% по сравнению с ценой закрытия 28 июля. В следующей таблице показана чувствительность целевой цены к коэффициенту P/E.

| Множитель P/E | 7,7x | 8,7x | 9,7x | 10,7x | 11,7x |

| прибыль на акцию 2023 г. ($) | 3.11 | 3.11 | 3.11 | 3.11 | 3.11 |

| Целевая цена ($) | 24,0 | 27.1 | 30,2 | 33,3 | 36,4 |

| Рыночная цена ($) | 33,2 | 33,2 | 33,2 | 33,2 | 33,2 |

| Потенциал/(Недостаток) | (27,7)% | (18,3)% | (9,0)% | 0,4% | 9,7% |

| Источник: оценки автора. |

нажмите, чтобы увеличить

Равное взвешивание целевых цен по двум методам оценки дает совокупную целевую цену в $26,8, что предполагает потенциал снижения на 19,2% по сравнению с текущей рыночной ценой. Если добавить форвардную дивидендную доходность, общая ожидаемая доходность составит отрицательные 14,9%. Учитывая общую ожидаемую доходность и низкий уровень риска, я сохраняю рекомендацию «держать» Southside Bancshares.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: смягчение требований, инициативы по росту и разумная оценка")

: пучок тревожных сигналов")

")