: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

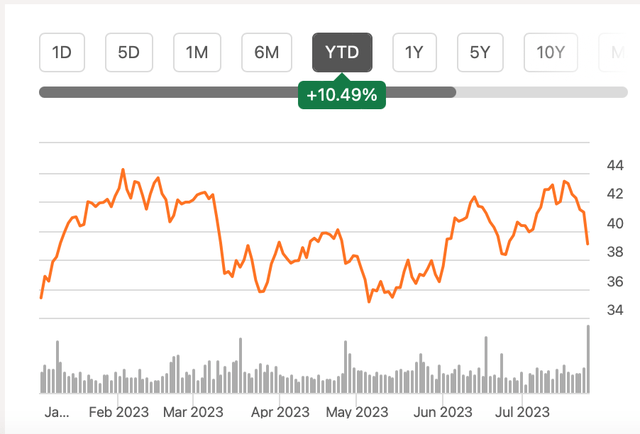

Поставщик услуг по долевому участию в отпуске Travel + Leisure Co. (NYSE:TNL) не заметил каких-либо существенных изменений цен с тех пор, как я последний раз писал об этом в конце апреля. Они снизились всего на 2,2%, что, по сути, соответствует сдержанному прогнозу по акциям, по этой причине я дал им рекомендацию «Держать».

Однако интересно отметить, что с начала года он все еще вырос более чем на 10%. Итак, еще далеко не все потеряно. Несмотря на то, что опубликованные вчера результаты за второй квартал 2023 года не совсем воодушевляют, показатель прибыли на акцию за год пока выделяется, как и прогнозы на оставшуюся часть 2023 года. В связи с этим рыночные оценки компании выглядят привлекательно, как и дивиденды. урожай. Итак, несмотря на неутешительный рост, я предлагаю купить TNL, основываясь на потенциальной доходности.

История до сих пор

После того как компания продемонстрировала уверенный рост выручки и высокую прибыль за последние пару лет после окончания пандемии, прогнозы компании на 2023 год были робкими в соответствии с первоначальными прогнозами. В частности, дело было в следующем:

- Ожидалось, что скорректированная EBITDA вырастет на 8,3% в годовом исчислении (в годовом исчислении), что не является большим снижением по сравнению с ростом на 10% в прошлом году.

- Однако ожидается, что общий объем продаж доли владения отпускными [VOI] вырастет всего на 8,6% после уверенного роста на 33% в 2022 году.

Однако, имея лучшие, чем ожидалось, показатели для всех трех прогнозируемых руководителей в первом квартале 2023 года, компания незначительно повысила свои прогнозы. Ожидается, что скорректированная EBITDA вырастет на 8,8% без каких-либо изменений в прогнозах по объему продаж. Инвесторы, однако, не были впечатлены, поскольку после получения результатов его цена неуклонно снижалась.

Слабые показатели продаж

Результаты Travel + Leisure Co. во втором квартале 2023 года также вряд ли побудят инвесторов спешить. По итогам вчерашнего закрытия, после того как компания опубликовала свои результаты, цена ее акций упала на 5,3%. Чистая выручка компании замедлилась до минимума, при этом рост составил менее 3%, а валовые продажи VOI выросли на 6%.

Несмотря на то, что это было медленно, по сравнению с прошлым годом, эта цифра достигла цели. Компания прогнозировала, что эта сумма будет варьироваться от 550 до 560 миллионов долларов США. Сумма составила 557 миллионов долларов США. Кроме того, благодаря превосходным показателям за первый квартал 2023 года, первая половина 2023 года (первое полугодие 2023 года) оказалась не такой уж плохой: объем продаж вырос на 12%.

Продажи VOI являются особенно важным показателем для компании, поскольку в 2022 году на долю отпусков пришлось 80% ее доходов. Остальное компенсируется поездками и членством, которое, по сути, обеспечивает скидки на бронирование отелей и другие привилегии. Но, вероятно, из-за слабого времени для дискреционных расходов, сегмент сократился на 5% во втором квартале 2023 года и на 3% в первом полугодии 2023 года.

Скорректированный показатель EBITDA также оказался в ожидаемом диапазоне от 230 до 240 миллионов долларов США и составил 236 миллионов долларов США. Но опять же, сам по себе рост не представляет собой ничего примечательного: 3% во втором квартале 2023 года. Хотя в первом полугодии 2023 года он будет несколько лучше, на уровне 5%.

Выделяются маржа скорректированной EBITDA и рост прибыли на акцию.

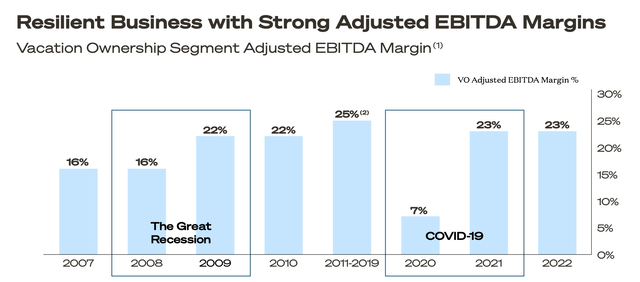

Однако стоит отметить улучшение рентабельности скорректированной EBITDA компании почти до 25% во втором квартале 2023 года с 23% за первые шесть месяцев года. Маржа владения отпуском, составившая 24,3% во втором квартале 2023 года, в частности, выросла с 21,9% в первом полугодии 2023 года. Мне это особенно нравится, поскольку это одна из самых высоких показателей рентабельности за последнее время (см. диаграмму ниже).

Мне также нравится рост скорректированной разводненной прибыли на акцию [EPS] от продолжающейся деятельности на уровне 13% в первой половине года. Во втором квартале 2023 года он действительно замедлился до 5%, что является результатом значительного роста на 24%, наблюдавшегося за весь 2022 год. Но сам по себе для первого полугодия 2023 года он все еще хорош, особенно если рассматривать его в сочетании с прогнозами по прибыли на акцию. .

Компания предоставляет прогноз EPS на третий квартал 2023 года, который показывает рост на 16% в годовом сопоставлении за квартал в средней точке предоставленного диапазона (от 1,43 до 1,55 доллара США), что является заметным улучшением по сравнению с ростом в предыдущем квартале.

Более того, это будет означать рост на 11,1% в годовом сопоставлении за первые девять месяцев года. Если рассматривать весь 2023 год, то если отношение скорректированной чистой прибыли к скорректированной EBITDA останется постоянным с первого полугодия 2023 года на уровне 40,5%, мои расчеты показывают, что скорректированная прибыль на акцию в этом году составит 5,1 доллара США. Это на 12,6% больше, чем в 2022 году. Аналитики еще более оптимистичны в отношении оценок прибыли на акцию, ожидая увеличения прибыли на акцию на 16,1% в 2023 году.

Привлекательные рыночные оценки

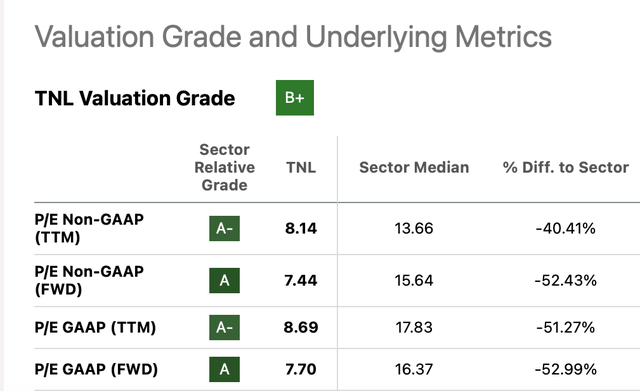

Это уже проявилось в благоприятных рыночных оценках. Форвардное соотношение цены и прибыли (P/E) без учета GAAP составляет 7,4x, что составляет менее половины показателя для потребительского дискреционного сектора. Даже если я придерживаюсь своих менее оптимистичных прогнозов относительно скорректированной разводненной прибыли на акцию на 2023 год, она все равно останется на уровне 7,7х. Другими словами, как бы я на это ни смотрел, оценки компании конкурентоспособны. Аналогичная тенденция наблюдается и для других оценок, основанных на P/E (см. таблицу ниже).

Рассмотрим дивиденды

Помимо ценового потенциала, следует учитывать и дивиденды. Текущая доходность компании в 4,6% совсем неплоха. Будучи потребительской дискреционной акцией, в противном случае я бы беспокоился о постоянстве ее дивидендов, но оказывается, что она выплачивала дивиденды последовательно в течение последних 15 лет. Это намного больше, чем медианный показатель по сектору в 4 года.

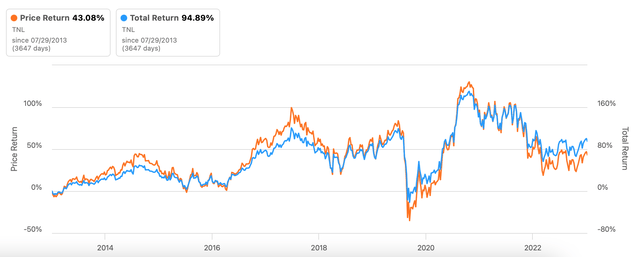

Они росли не так стабильно, но выглядят безопасно, особенно если учесть, что коэффициент выплаты дивидендов компании без учета GAAP составляет приличные 35,4%. И эти доходы складываются. За последние 10 лет, хотя доходность цен составляет скромные 43,1%, с учетом дивидендов она выросла более чем вдвое (см. диаграмму ниже).

Что дальше?

На мой взгляд, в результате компания Travel + Leisure Co. сейчас выглядит менее рискованной, чем даже квартал назад. В то время перспективы макроэкономики были хуже, инфляция была гораздо более высокой, а ее собственные сдержанные прогнозы также не внушали доверия.

Но поскольку цена акций Travel + Leisure Co. в течение этого времени оставалась в основном стабильной, в сочетании с увеличением рентабельности и позитивным прогнозом роста прибыли на акцию, сейчас у нее, вероятно, есть потенциал роста. Особенно если рассматривать это в контексте падающей инфляции и давно прогнозируемой рецессии, которая так и не наступила.

Это не значит, что в этом нет никаких недостатков. Продажи VOI слабы, и трудно ожидать их роста в нынешних условиях. Просто они компенсируются ожиданиями прибыли, и нет никаких сомнений в том, что эти прогнозы действительно оправдаются.

Это хорошо отражается на форвардной оценке акций TNL. В любом случае, оценка ТТМ компании тоже выглядит неплохо. Другими словами, даже несмотря на замедление, акции компании слишком корректировались. Кроме того, хорошие доходы также служат хорошим предзнаменованием для дивидендов. Компания уже имеет приличную дивидендную доходность, а хорошие доходы указывают на то, что она может продолжать выплачивать их, как она делала в течение последних многих лет.

Это подсказывает мне, что акции Travel + Leisure Co. стоит покупать и держать в долгосрочной перспективе. Но даже в среднесрочной перспективе, я думаю, сейчас возможен рост, даже несмотря на возможные падения в краткосрочной перспективе. Я обновляю TNL до «Купить».

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

")