: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

Инвестиционное резюме

После серии обновлений об инвестициях после моей апрельской публикации об Avanos Medical, Inc. (NYSE:AVNS), по моему информированному мнению, все еще существует потенциал для привлечения дополнительного рискового капитала.

Напомним, что тезис о покупке AVNS основан на следующих факторах:

- Компания фокусируется на более экономичной структуре затрат, стремясь к экономии в 55 миллионов долларов США к 25 финансовому году.

- Сокращение продаж в 23 финансовом году было ожидаемым и теперь учтено в стоимости акций.

- Оценки поддерживают: мои цифры требуют повышения рейтинга до 54-кратной прибыли (потенциал роста 104% на момент апрельской публикации).

Здесь я расскажу о дополнительных важных фактах, которые следует учитывать в инвестиционных дебатах, а также о том, что изменилось в моей инвестиционной диссертации. Главным из них являются изменения прогнозов, полученные в результате «преобразований» компании, которые предстоит осуществить в этом году. В целом, я повторяю, что AVNS следует покупать, имея в виду ту же целевую цену в 40 долларов, что и в предыдущем анализе.

Рисунок 1.

Критические факторы для рассмотрения

Основные критические обновления прогноза AVNS сосредоточены вокруг последних показателей и инициатив по управлению капиталом в этом году. По общему мнению, квартальная прибыль к четвертому кварталу 2024 финансового года составит $0,61, и рост этого показателя выглядит в моих глазах очень привлекательным (рис. 2).

Фигура 2.

1. Продажа активов, инвестиции

Первым предметом рассмотрения является продажа AVNS своего переживающего трудности бизнеса в области респираторного здравоохранения компании Sunmed, поставщику услуг анестезии и респираторной помощи. У сделки есть преимущества:

- Сделка принесет AVNS $110 млн в денежном выражении.

- Однако, возможно, что еще более важно, это высвобождает тяжелую нагрузку капитала и удаляет значительную часть отстающего капитала из портфеля компании.

- В последние несколько периодов продажи этого сегмента испытывали трудности из-за 1) такого высокого уровня в период Covid-19 и 2) снижения спроса на товары, связанные с респираторными заболеваниями.

- Вы будете ожидать завершения сделки в четвертом квартале этого года.

Что касается приобретений, компания также сообщила, что купит Diros Technology Inc. в объявлении от июня. Diros – известный производитель радиочастотных аппаратов («РЧ»), наиболее часто используемых при лечении хронической боли.

Компания Diros, расположенная в Торонто, проявляет основной интерес к разработке технологии радиочастотной абляции («RFA»). Примечательно, что, по данным AVNS, во всем мире выполняется более 1 мм процедур RFA, что делает его потенциально прибыльным рынком для бизнеса AVNS по борьбе с хронической болью. Для справки: процедура RFA использует минимально инвазивные датчики для доставки радиочастотной энергии. Он работает путем нагревания нервной ткани возле кончика зонда и деактивации способности нерва к передаче посредством блокады нейрохимических процессов, связанных с болью. Предполагается, что процесс сбора данных завершится в третьем квартале этого года – увы, второе полугодие 2023 финансового года будет напряженным. год для компании.

2. Финансовые препятствия теперь хорошо учтены

Инвесторы сбросили акции AVNS сразу после публикации результатов за первый квартал, потеряв более 5 долларов за акцию в последующие дни. Их освободили в мае.

Квартальный оборот компании сократился на $192 млн, что примерно на 300 б.п. ниже по сравнению с аналогичным периодом прошлого года. В эту цифру заложен встречный валютный ветер, но мы не должны забывать о запаздывающем эффекте респираторного бизнеса — его продажи упали еще на 600 б.п. в годовом сопоставлении до $32,4 млн.

Что касается оставшейся части верхней строки, обратите внимание на следующее:

- Портфель болевых бумаг также снизился по всем направлениям, сократив оборот на $70,5 млн, что означает снижение в среднем на 10%. Surgical Pain, Game Ready и линейки продуктов HA с пятью инъекциями также снизились примерно на 10%.

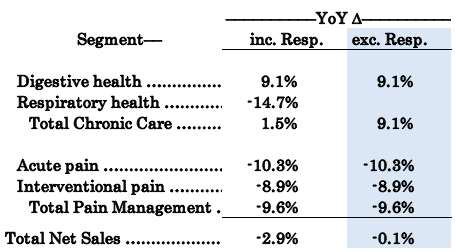

- В сфере оказания помощи при хронических заболеваниях (где также присутствует респираторный сегмент) портфолио по здоровью органов пищеварения было выдающимся. AVNS сократила рост бизнеса на 36% до $88,8 млн и стала самым прибыльным сегментом в первом квартале. Это то, на что следует обратить пристальное внимание. Начнем с того, что с 24 финансового года в отделении лечения хронических заболеваний не будет продаж средств для лечения респираторных заболеваний. В этом смысле это будет просто бизнес в области здоровья пищеварительной системы, и, учитывая нынешнюю динамику, это может стать крупным предприятием, продвигающимся вперед.

- Я выполнил базовое мыслительное упражнение, чтобы исключить респираторные заболевания из чисел Q1 в 22 и 23 финансовых годах (рис. 2). При этом снижение в годовом сопоставлении составило всего 10 б.п. по сравнению с заявленными примерно 300 б.п. Это послужит ценной информацией для дальнейшего продвижения вперед.

Фигура 2.

Таким образом, после резкой распродажи в первом квартале, я считаю, что скорректированный прогноз компании теперь хорошо учтен. Доказательства этого можно увидеть двояко: 1) в отскоке от майских минимумов и 2) в дополнительных фундаментальных факторах в инвестиционном арсенале AVNS. .

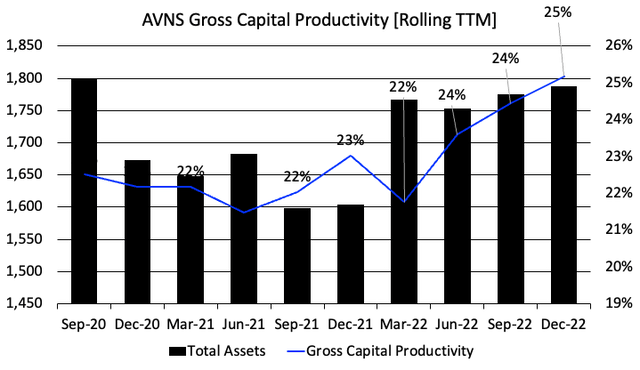

Например, даже несмотря на результаты портфеля за первый квартал, компания наращивает валовую производительность капитала. Рисунок 3 хорошо иллюстрирует этот момент. Вы можете видеть, что AVNS увеличила операционные активы за период 2021–2023 годов, большая часть которых пришлась на операционные активы (например, по сравнению с денежными средствами и их эквивалентами или оборотным капиталом). В то же время компания увеличила валовую прибыль от этих активов еще на 300 б.п., теперь производя 0,25 доллара на каждый доллар операционных активов.

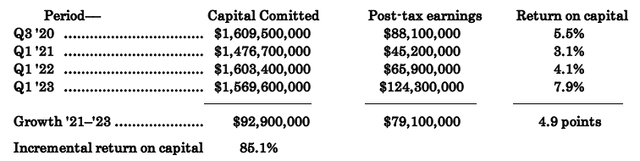

Это нравится моей инвестиционной коре и соответствует данным, показанным на рисунке 4. Здесь вы заметите три основные темы:

- В первом квартале 21–23 финансового года AVNS выделила дополнительные 92,9 млн долларов США в оборотный капитал, получив еще 79,1 млн долларов США прибыли после уплаты налогов от этих дополнительных инвестиций [цифры обновляются, TTM]. Обратите внимание: как выделенный капитал, так и прибыль после уплаты налогов были скорректированы с учетом инвестиций фирмы в НИОКР — я капитализировал их в балансовом отчете и добавил обратно к операционному доходу.

- Это привело к рентабельности дополнительного капитала в размере 85,1%, огромной прибыльности от взятых на себя обязательств и стало свидетельством того, что стратегия компании набирает обороты. Это добавляет большой бычий вес симметрии риска и вознаграждения.

- Однако периодически доходность существующего капитала отстает от минимальной ставки (в данном случае средняя рыночная доходность составляет 12%), и, таким образом, в течение указанных периодов времени не было получено никаких экономических доходов. Без экономической прибыльности это, на мой взгляд, объясняет, почему AVNS не удалось получить разумное предложение за последние 12–18 месяцев.

Рисунок 3.

Рисунок 4.

На мой взгляд, разница между дополнительной и исторической доходностью на самом деле является оптимистичным моментом в инвестиционных дебатах. Это демонстрация того, что новые размещения капитала AVNS более прибыльны, чем старые, что соответствует изложенной стратегии трансформации. Кроме того, нам платят за то, что произойдет в будущем, а не за то, что уже произошло. Таким образом, растущий ROIC и положительная дополнительная прибыль говорят мне о том, что AVNS склонна продолжать движение по этой траектории.

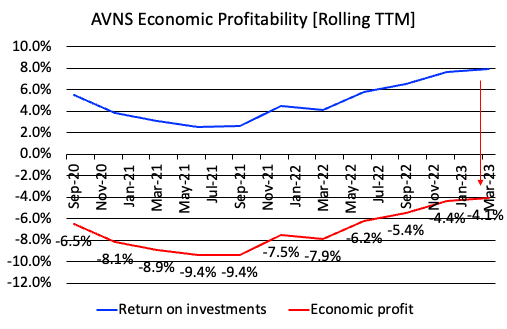

Разброс доходности существующего капитала AVNS и связанные с этим экономические потери можно увидеть на рис. с целью увеличения стоимости для своих акционеров.

Инвесторы ищут наиболее эффективные и действенные способы увеличения капитала, и поэтому капитал должен считаться ценным в руках компании — более ценным, чем тот, которым он мог бы быть в руках среднего инвестора. Вам также нужно что-то, с чем можно было бы сравнить вашу компанию. Если вы вложите хотя бы 1 доллар в счет рыночной стоимости компании в форме инвестиций в акционерный капитал, вы ожидаете, что компания будет инвестировать с доходностью выше, чем эталонные показатели, чтобы со временем увеличить свою внутреннюю стоимость. Если средний инвестор может получить в среднем 10–12% на свои деньги, просто ориентируясь на эталонный ориентир, от компании потребуется доход на инвестированный капитал в размере 13%+, чтобы добавить ценность с точки зрения внутренней стоимости [примечание: для убыточных компаний, работающих в сфере медицинских технологий, доходность акций в первую очередь зависит от событий, но даже в этом случае, с течением времени, прибыль на капитал в конечном итоге должна обеспечиваться для долгосрочного прироста капитала].

Следовательно, экономические потери, отсутствие крупных катализаторов = отсутствие добавленной стоимости для акционеров. Именно поэтому инициативы компании по составлению бюджета капитальных затрат (включая экономию средств, продажу и инвестиции) так важны в инвестиционных дебатах AVNS. AVNS абсолютно необходимо увеличить прибыль, получаемую от существующего капитала, чтобы пересмотреть ставку в среднесрочной перспективе.

Рисунок 5.

Оценка

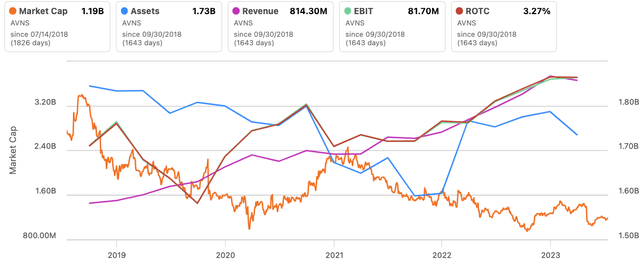

Инвесторы продают AVNS по дешевке с 15-кратной форвардной прибылью и 0,92-кратной балансовой стоимостью, что составляет 23% и 58%-ный дисконт для сектора соответственно. Вплоть до середины 22 финансового года казалось, что инвесторы оценивали AVNS в первую очередь по факторам активов, как показано ниже [синяя линия, обозначающая операционные активы]. Поэтому недавнее расхождение между рыночной стоимостью и стоимостью активов является интригующим фактором.

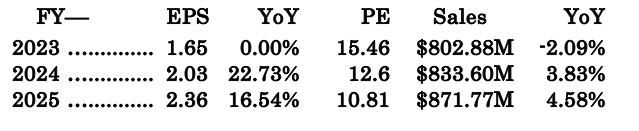

Учитывая недавний рост продаж и операционной прибыли, я пересмотрел свои прогнозы на 23 и 24 финансовые годы в сторону повышения [см. Приложение 1] и теперь предполагаю, что выручка составит $802,8 млн и $833 млн соответственно (с $787 млн и $833 млн). $818 млн соответственно). Учитывая эти цифры, я рассчитываю на рост прибыли на 22,7% в следующем году, что приведет к форвардному коэффициенту P/E в 12,6 раза, что, на мой взгляд, является довольно привлекательным коэффициентом.

Учитывая экономию средств (в этом году компания планирует реализовать 10 миллионов долларов) и вычетая респираторный сегмент, я все равно получаю ~ 40 долларов в стоимости собственного капитала, в соответствии с предыдущим анализом. Следовательно, я сохраняю это как следующую ценовую цель в будущем.

Рисунок 6.

Суммируя

AVNS находится на потенциально переломном этапе своего роста. Руководство назвало 23-й финансовый год «годом трансформации» для компании, что означает, что она восстанавливается, перепрофилирует капитал и концентрируется на создании ценности для акционеров. Первые свидетельства этого можно увидеть в недавних сделках по продаже и инвестированию активов, обсуждаемых в этом отчете, а также в операционной статистике, включая и исключая респираторные заболевания.

Забегая вперед, я рассчитываю на то, что объем продаж AVNS в этом году составит 802 миллиона долларов, что является более высоким показателем по сравнению с существующим показателем ROIC и целевой ценой в 40 долларов. Чтобы добраться туда, учтите, что:

- Дополнительный ROIC составляет > чем исторический ROIC, что указывает на прибыльность новых вложений капитала компании;

- Более компактная структура затрат, добавляющая 10 миллионов долларов к свободному денежному потоку только в 23 финансовом году;

- Респираторного сегмента больше не будет с 24 финансового года, продажи будут завершены в четвертом квартале этого года.

Нет-нет, я повторяю, что AVNS стоит купить на основе обсуждаемых здесь факторов.

Приложение 1. Консолидированные пересмотренные прогнозы AVNS [финансовые показатели и коэффициенты]

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.

: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

")