: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

Дорогие читатели/последователи,

Возможно, вы помните статью о корпорации Howard Hughes Corporation (HHC), опубликованную несколько месяцев назад. Я написал свою диссертацию для этого застройщика с рейтингом B +, который на самом деле является фаворитом многих богатых инвесторов, за которыми я слежу. В конце концов, мне было трудно сделать что-либо, кроме «ДЕРЖАТЬ» — что на самом деле оказалось совершенно правильным выбором в данный момент.

Однако давайте посмотрим, что нас ждет в будущем — потому что компания действительно становится привлекательной при определенной цене, и если эта точка будет достигнута, вы увидите, как я инвестирую в HHC.

Howard Hughes Corporation — Я говорю «Да» по правильной цене

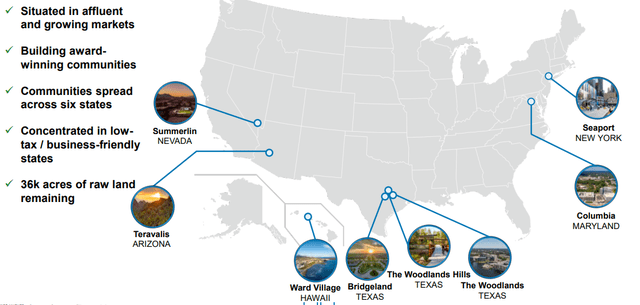

Компания входит в рейтинг Russel 1000 и является застройщиком из Техаса. Ее основание произошло около 13 лет назад, а ее штаб-квартира находится в Вудлендсе, штат Техас.

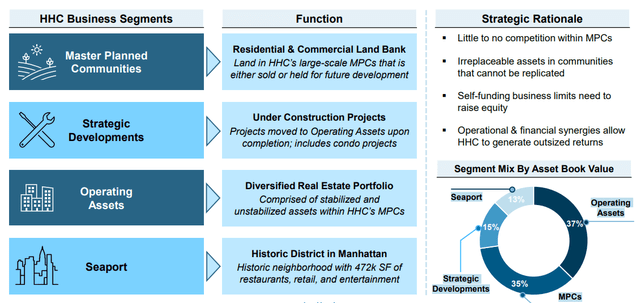

Со времени моей последней статьи о HHC в феврале мы получили результаты за 1К23. Основные показатели портфеля компании остаются относительно на том же уровне. Он управляет очень привлекательным портфелем офисов площадью почти 7 миллионов квадратных футов, торговыми помещениями площадью 2,6 миллиона квадратных футов и более 5500 единиц многоквартирных домов, а также 1367 единицами складских помещений. Это большой портфель, которым нужно управлять, и он еще не закончен.

Компания также владеет более чем 36 000 акрами земли и в общей сложности 8 управляемыми поселками. RoE HHC превосходен: в среднем он составляет 21%, а исторический годовой доход к капиталу составляет 9%.

Компания имеет проверенный опыт создания высококачественных и привлекательных мест для жизни, и идея компании состоит в том, чтобы работать в рамках самофинансируемого бизнес-цикла, используя доходы от продажи земли и квартир, а также общий NOI для финансирования нового строительства. Компания уже находится на этапе, когда на основе своего текущего портфеля компания генерирует значительные суммы регулярного дохода на основе своей бизнес-модели. География его воздействия следующая:

Итак, как вы можете видеть, никакого воздействия на Калифорнию или Орегон/Вашингтон, районы, которые сейчас обычно считаются «более высоким» риском, учитывая макроэкономические тенденции, которые мы наблюдаем в этих областях.

Компания является своего рода поставщиком комплексных решений для сообществ, включая сотрудничество государственных и частных школьных систем, различные варианты жилья, развитие магазинов и ресторанов, офисных помещений, безопасность, такую как больницы, полиция и пожарные части, а также молитвенные дома. , предоставляя услуги для людей разного религиозного происхождения.

Я считаю справедливым сказать, что бизнес-модель компании довольно уникальна. Я верю, что другие могут частично перенять это, но мне еще предстоит найти компанию, которая действительно «делает» то же самое, что The Howard Hughes Corporation.

То, что вы видите выше, — это обновление бизнес-модели компании за 1 квартал 23 года, включающее сочетание MPC, девелоперских проектов, диверсифицированного портфеля недвижимости и бизнес-сегмента «Морской порт», который составляет около 15% балансовой стоимости.

Огромным преимуществом я бы назвал конкуренцию или ее отсутствие в основном бизнес-сегменте компании. Заявление компании о том, что ей не нужно привлекать акционерный капитал (или ограниченная потребность), также подтверждается, если мы посмотрим исторически по сравнению с другими, и синергия внутри этой компании, безусловно, значительна.

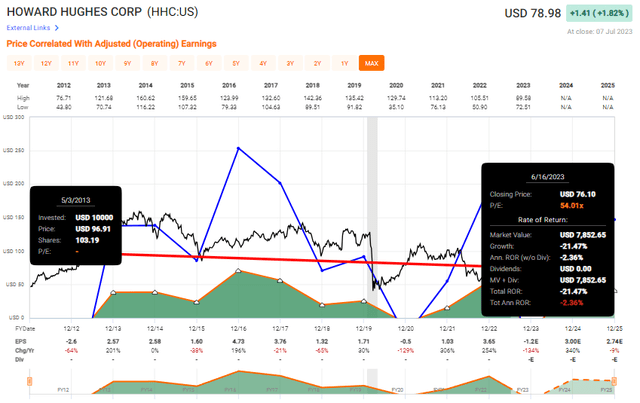

Проблема возникает, когда мы смотрим на прибыль. Именно здесь аргументы в пользу инвестирования в HHC действительно разваливаются. На данный момент компания существует на рынке уже более десяти лет. Даже если вы инвестировали в начале, в середине 2012 года, общий показатель рентабельности инвестиций компании составит всего лишь 4,77% в год или 70,92% примерно через 12-13 лет. Это намного ниже S&P500 и большинства индексов — и вы также не увидите никаких дивидендов в промежуточный период, потому что компания их не выплачивает. Основная проблема заключается в том, что если вы покупали в любое время после 2012-2013 годов и до краха Covid-19, ваша доходность с очень высокой вероятностью окажется существенно отрицательной — опять же, из-за того, что доходность по облигациям отсутствует. быть здесь.

И я даже не выбрал для сравнения здесь особо высокую оценку. В этом бизнесе очень легко обнаружить разрушение капитала более 50% с точки зрения убытков.

Все действительно превосходные аргументы компании начнут разваливаться, если я в течение 10 и более лет не смогу надежно увидеть способ заработать деньги на своих инвестициях или, по крайней мере, увидеть высокую вероятность потерь.

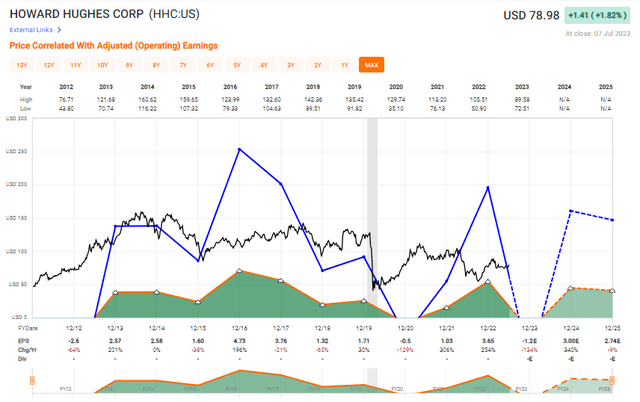

Оценить привлекательность этой компании чрезвычайно сложно, поскольку у нее отсутствуют пригодные для использования показатели FFO/AFFO или доходов. Он демонстрирует доходы, но эти доходы из года в год падают вверх и вниз: на 129% в 2020 году, на 306% в 21 году и снова на 107% в 2023 году. Большую часть последних 10 лет FFO и AFFO были отрицательными. Проблемы, с которыми столкнулась компания, включая серьезные намерения продать всю компанию, более подробно описаны в моей предыдущей статье, которую можно найти здесь.

Компания имеет вполне реальную, теоретическую и реальную привлекательность в качестве инвестиции. Проблема в том, что без какой-либо доходности или выплат я и другие инвесторы не можем даже предположить, когда мы увидим прибыль от этих инвестиций. Руководство неоднократно заявляло о высоких целевых ценах на свои акции, но я не считаю это особенно актуальным — рынок определяет цены, и HHC также необходимо признать, что мы, как инвесторы, будем сравнивать тикер HHC с альтернативами — альтернативами, которые дают нам деньги за «ожидание».

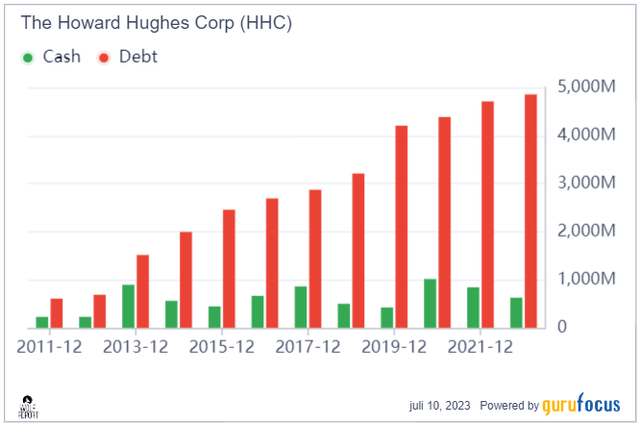

Я не могу спорить ни с одним из положительных моментов, которые предлагает компания. Он действительно считается самым продаваемым MPC, ландшафтным дизайнером и общественным планировщиком, особенно в южных штатах (хотя такое чрезмерное присутствие, скажем, в Хьюстоне, также представляет собой один из его рисков). Ее бизнес-модель явно работает — хотя я могу однозначно заявить, что HHC ни в коей мере не является лидером рынка с точки зрения прибыльности. Это средний показатель, не более того. Компания, возможно, и не выпускает акции, но за последние несколько лет увеличила свою долговую нагрузку.

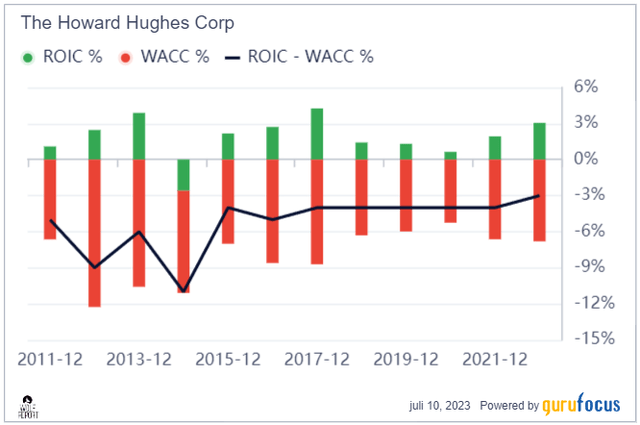

Хотя чистая рентабельность инвестиций в капитал и WACC не является окончательным показателем чего-либо, никто не может сказать ничего, что могло бы убедить меня в том, что это положительный или убедительный послужной список со стороны компании.

Инсайдерские покупки для этой компании тяжелы — это положительный момент, который мы видим здесь, но в то же время у этих инсайдеров могут быть разные сделки, которые позволяют получать выплаты и доходы таким образом, чего мы, обычные акционеры и инвесторы, не видим или не можем принять участие.

Мне очевиден оптимистичный настрой компании. Любой лидер рынка в своем сегменте имеет хорошие возможности для обеспечения потенциальной долгосрочной ценности на форвардной основе.

Проблема в том, что в HHC этого, к сожалению, не было — и дело не в отсутствии попыток, учитывая, что мы видели, как Акман вошел в инвестиции. Теперь некоторые люди, следящие за компанией, могут защищаться и говорить, что HHC все еще нужно время, чтобы перевернуть такие вещи, как морской порт, и поработать со своим портфелем офисных помещений, но, как я отмечал в своей предыдущей статье, я думаю, что HHC оптимистично оценивает свой портфель офисов. (и это я освещаю офисные REIT, а также инвестирую в них).

В конце концов, даже новые события, сильная ликвидность или относительно позитивный 1К23 (когда он был лучше, но все равно оказался отрицательным и не принес доходов) не могут изменить мою позицию относительно того, где эта компания торгуется или должна торговать. или как это следует рассматривать.

HHC по большей части за последнее десятилетие не смогла обеспечить акционерную стоимость, если только вы не подняли ее на минимуме. Я был бы готов инвестировать или рассмотреть его более внимательно, если он покажет мне, что он может обеспечить стабильность, доход и растущую ценность.

Давайте сведем это к оценке.

Говард Хьюз — оценка мне все еще не убедительна

Ситуация с Говардом Хьюзом относительно проста как с бычьей, так и с медвежьей стороны. Медвежья сторона фокусируется на морском порту, офисах, накладных денежных расходах и в целом не на предполагаемой прибыльности, которую имела в виду компания.

И, честно говоря, очень сложно приложить хотя бы немного согласованные усилия, чтобы придать компании положительный оттенок, когда вы можете буквально инвестировать в REIT с доходностью 5–7%, о котором легко можно утверждать, что он имеет годовую доходность 10–20%. бетонный верх. Даже если корпорация Howard Hughes вырастет, что с того?

Если это произойдет, акции других компаний, вероятно, также поднимутся. HHC имеет корреляцию с RE, но и другие тоже.

HHC необходимо превзойти сектор или даже больше, а не просто обеспечить рост. И вот в чем проблема: я не вижу сценария, при котором компания сможет надежно сделать это таким образом, чтобы я считал HHC лучшей инвестицией.

И рейтинг B+ нисколько не помогает делу.

Это одна из тех компаний, инвесторы которых иногда говорили мне: «Ой, ты просто не понимаешь бизнес-модель».

Что ж, я бы сказал: бизнес-модель, которая обеспечила рентабельность инвестиций в размере 4,7% в год, если вы инвестировали по существу в первый день, в то время как рынок увеличил эту цифру почти вдвое? Эта бизнес-модель?

Мой аргумент в пользу этих инвестиций основан на оценке. Я не верю, что столь нестабильные денежные потоки или доходы стоят чего-то близкого к тому, о чем некоторые здесь спорят. Всякий раз, когда я вижу оптимистичных инвесторов, говорящих с этой компанией и пытающихся преуменьшить важность оценки, поскольку она скорее искусство, чем наука (что не является ошибочным), я становлюсь осторожным. Потому что, хотя краткосрочные оценки действительно могут быть непостоянными, утверждение о том, что оценка с течением времени не соответствует определенным принципам, будь то отраслевым или рыночным, является явно ложным, если вы посмотрите на любую компанию, которая существовала в прошлом. 50 лет.

И это тенденция HHC за последние ~ 10 лет.

Как я уже говорил в начале этой статьи, я не спорю о наличии у компании привлекательного портфеля. Я утверждаю, что компании пока не удалось превратить этот портфель в положительную прибыль для инвесторов компании, многие из которых, вероятно, обременены десятилетиями или годами неудовлетворительной или даже отрицательной доходности. И когда компания не выполняет то, что я считаю основным требованием для любых инвестиций, я не могу с чистой совестью относиться к ней положительно, если только она не существенно недооценена.

Для Говарда Хьюза это означает, что я теперь не буду платить за компанию более 50 долларов за акцию после дальнейшего дисконтирования офисной части ее портфеля, которая, кстати, велика — даже одна из крупнейших.

Итак, я снижаю свой PT, подтверждаю свой рейтинг «ДЕРЖАТЬ» и перехожу к следующему тезису о корпорации Howard Hughes.

Тезис

- Говард Хьюз — интересный офисный разработчик/компания RE, основанная на MPC, но с историей получения прибыли ниже среднего на протяжении более десяти лет. Я не вижу каких-либо потенциальных явных катализаторов увеличения стоимости для акционеров в ближайшем будущем. По этой причине я довольно негативно отношусь к этому бизнесу.

- Я бы «КУПИЛ» эту акцию с серьезной скидкой к расчетной чистой стоимости компании, составляющей около 50 долларов за акцию, и был бы рад держать ее до повышения курса, при прочих равных условиях и без изменений.

- Однако во всем остальном я нахожусь в состоянии «ДЕРЖАТЬ» и рассматриваю этот бизнес как четкую цель «отсечения». Это тезис, который я обновляю в июле 2023 года.

Помните, я все о:

1. Покупка недооцененных компаний со скидкой, даже если эта недооценка незначительна, а не ошеломляюще велика, что позволяет им со временем нормализоваться и тем временем получать прирост капитала и дивиденды.

2. Если компания выходит далеко за рамки нормализации и впадает в переоценку, я получаю прибыль и ротирую свою позицию в другие недооцененные акции, повторяя пункт 1.

3. Если компания не переоценена, а колеблется в пределах справедливой стоимости или возвращается к заниженной, я покупаю больше, если позволяет время.

4. Я реинвестирую доходы от дивидендов, сбережений от работы или других денежных потоков, как указано в пункте 1.

Вот мои критерии и то, как компания их выполняет (курсивом).

- Эта компания в целом качественная.

- Эта компания принципиально безопасна, консервативна и безопасна. хорошо управляемый.

- Эта компания выплачивает хорошо покрытые дивиденды.

- Эта компания в настоящее время дешевая.

- У этой компании есть реалистичный потенциал роста, основанный на росте прибыли или многократном расширении/регрессе.

С рейтингом B+ я не могу назвать его качественным, но он принципиально безопасен и отлажен, находясь в кармане у Акмана (в некоторой степени). Однако он соответствует только одному критерию из пяти, что дает компании четкое «ДЕРЖАТЬ». Помните, что, будучи мелким инвестором, попытка мыслить, как миллиардеры, сопряжена с риском — и это также одна из причин, по которой я бы остался здесь.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

")