: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

Введение

Когда я в последний раз обсуждал TowneBank (NASDAQ:TOWN) в августе 2022 года, банк только что объявил о приобретении Farmers Bankshares (OTCPK:FBVA) для дальнейшего расширения своей базы активов. Прошел почти год после моего предыдущего сообщения, и, поскольку приобретение было завершено, я решил, что сейчас хороший момент, чтобы еще раз заглянуть под капот расширенного TowneBank, чтобы увидеть, угрожает ли TowneBank недавний банковский кризис в США. .

Сильный доход в первом квартале года

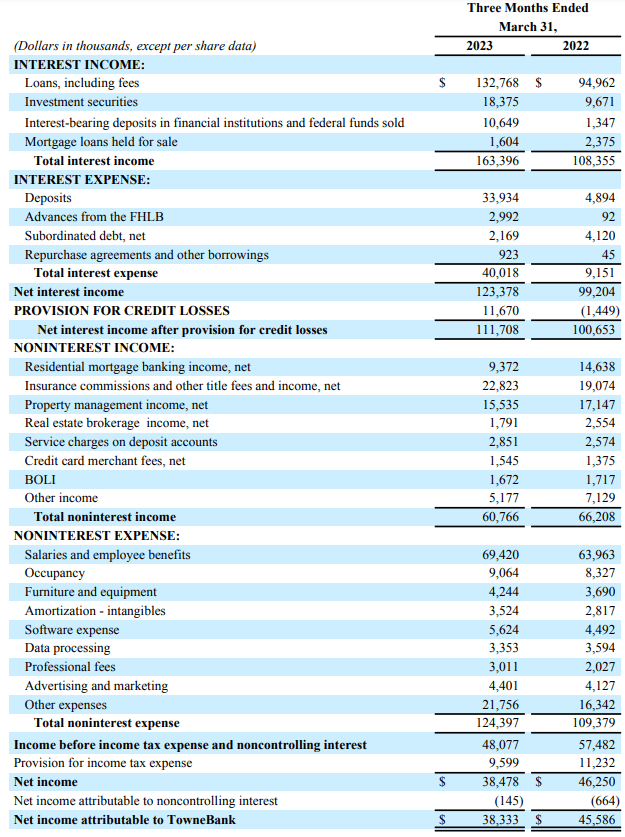

Приобретение Farmers Bankshares было завершено 13 января, поэтому баланс банка теперь впервые содержит объединение обеих компаний. Благодаря расширенному балансу и повышению процентных ставок чистый процентный доход TowneBank довольно резко увеличился в первом квартале года (а вклады фермеров начались только с 13 января).

Общий процентный доход увеличился более чем на 50% и составил чуть более 163 миллионов долларов, но, поскольку банку, очевидно, также пришлось начать платить более высокие процентные ставки по сберегательным счетам и депозитам. Общие процентные расходы увеличились более чем в четыре раза и превысили 40 миллионов долларов, в результате чего чистый процентный доход составил примерно 123 миллиона долларов, что на 24% больше, чем в первом квартале прошлого года.

Это хорошая новость, главным образом потому, что чистые непроцентные расходы продолжали расти. По сравнению с первым кварталом 2022 года непроцентные доходы банка сократились до чуть менее 61 миллиона долларов, в то время как общие непроцентные расходы увеличились до 124 миллионов долларов, в результате чего чистые непроцентные расходы составили 63 миллиона долларов. Имейте в виду, что эти расходы включают почти 6 миллионов долларов расходов, связанных с приобретением.

Банк сообщил о прибыли до уплаты налогов в размере $48 млн после учета резерва на покрытие убытков по кредитам в размере $11,7 млн, а после уплаты налогов чистая прибыль, причитающаяся акционерам TowneBank, составила $38,3 млн. Учитывая, что в настоящее время в обращении находится 74,8 млн акций, чистая прибыль составила примерно 51 цент на акцию (официальная прибыль на акцию составила 0,52 доллара, поскольку банк использовал более низкое среднее количество акций, в то время как я использовал общее количество акций на конец первого квартала).

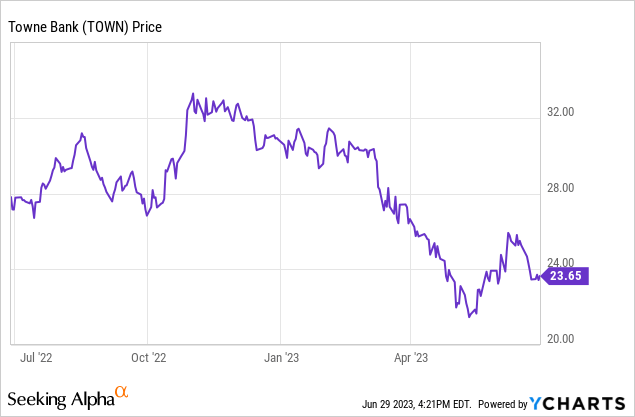

По итогам первого квартала TowneBank увеличил дивиденды с $0,23 до $0,25 на акцию, что означает, что коэффициент выплат в настоящее время составляет примерно 50%. Дивидендная доходность, исходя из текущей цены акций чуть менее 24 долларов, составляет примерно 4,2%.

Более пристальный взгляд на баланс и влияние на коммерческую недвижимость.

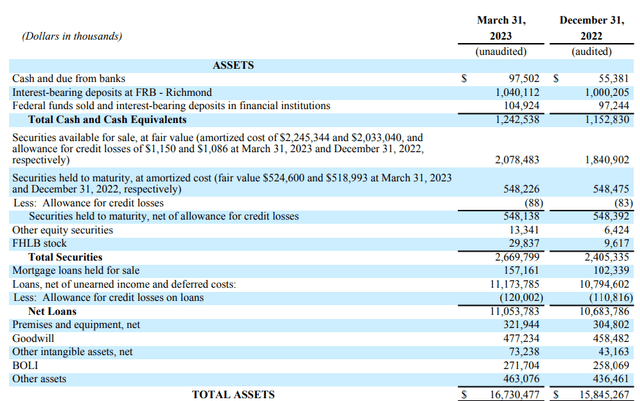

В первой половине текущего финансового года банковский сектор столкнулся с проблемой ликвидности, и доступ к ликвидности стал важным вопросом при публикации результатов большинства банков за первый квартал. Если посмотреть на баланс TowneBank (см. ниже), то на балансе банка имеется около $1,24 млрд в виде денежных средств и процентных депозитов, а также еще $2,62 млрд в ценных бумагах, доступных для продажи, и ценных бумагах, удерживаемых до погашения. Справедливая стоимость последнего всего на 24 миллиона долларов меньше балансовой стоимости, поэтому риск неожиданной неожиданности относительно невелик. А ценные бумаги, доступные для продажи, очевидно, привязаны к рынку, так что «что видишь, то и получаешь».

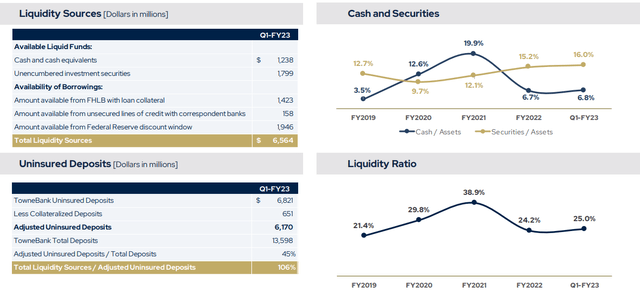

Это означает, что помимо $1,24 млрд денежных средств и депозитов банк также имеет доступ примерно к $2,6 млрд в ценных бумагах, а общий доступ к ликвидности составляет около $3,8 млрд. Это примерно 28% от всех вкладов. Это увеличение по сравнению с 26% на конец 2022 финансового года. Кроме того, банк имеет доступ к ликвидности примерно в 6,6 млрд долларов.

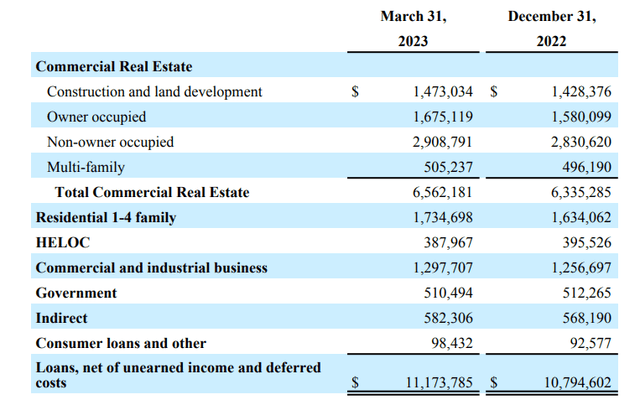

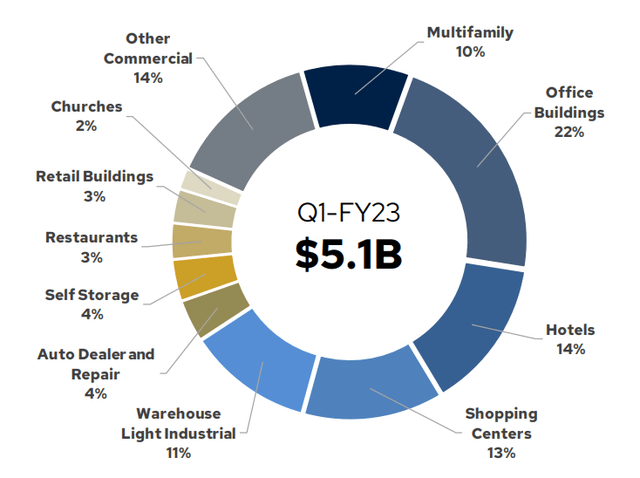

Еще одним элементом, с которым приходится иметь дело TowneBank, является разбивка его кредитного портфеля. Как вы можете видеть ниже, чуть более $5 млрд из общего кредитного портфеля в $11,2 млрд приходится на коммерческую недвижимость.

К счастью, банк предоставил отличную разбивку в своей презентации за первый квартал, и я думаю, что самая рискованная часть кредитов на коммерческую недвижимость — это офисные здания (чуть более 1 миллиарда долларов) и торговые центры (чуть менее 700 миллионов долларов).

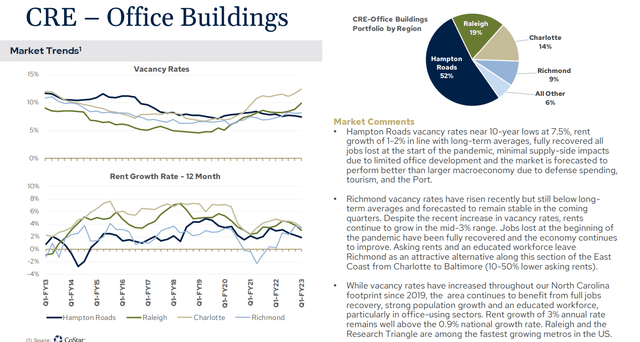

Банк понимает, что инвесторы в настоящее время не слишком заинтересованы в офисной недвижимости, и в свою презентацию за первый квартал TowneBank включил дополнительный слайд, объясняющий, что более половины офисной недвижимости находится на Хэмптон-Роудс, где уровень вакантных площадей снижается, хотя все еще существует заметный низкий однозначный рост арендной платы.

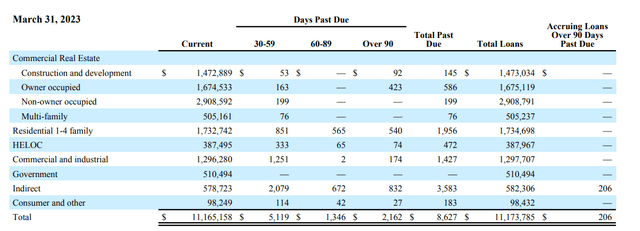

Приятно видеть, что банк предоставляет более подробную информацию о своем вложении в офисные здания, но, к сожалению, он не раскрыл среднее значение LTV в офисном сегменте. Я думаю, что это будет важная информация для определения фактического риска. К счастью, в текущем финансовом году наступает срок погашения кредитов на коммерческую недвижимость на сумму около 300 миллионов долларов США, и мы надеемся, что уровень невыполнения обязательств останется низким. К счастью, общая сумма просроченных кредитов остается очень низкой, как вы можете видеть ниже. Менее $10 млн из общей суммы кредитов в $11,2 млрд в настоящее время классифицируются как «просроченные», а значительная часть из этих $8,6 млн даже не связана с коммерческой недвижимостью. Около 30% общей суммы просроченных кредитов приходится на жилищные кредиты и HELOC.

По состоянию на конец первого квартала общий резерв под кредитные убытки почти в 13 раз превышал текущий объем проблемных кредитов, который на конец первого квартала составлял $9,3 млн. Это означает, что текущий резерв в размере 120 миллионов долларов США в резервах на возможные потери по кредитам должен быть довольно комфортным, а сильный профиль прибыли банка (60 миллионов долларов США дохода до налогообложения до резервов на возможные потери по кредитам в первом квартале) означает, что банк может легко еще больше увеличить резервы на возможные потери по кредитам. если в этом есть необходимость. Даже если ему придется утроить резервы на возможные потери по кредитам, банк все равно сообщит о чистой прибыли примерно в 0,27 доллара в квартал.

Инвестиционная диссертация

Похоже, что TowneBank хорошо контролирует свое финансовое положение. Доступ к ликвидности остается очень сильным, а доходы с комфортом покрывают дивиденды, а также позволяют банку сохранять около $20 млн прибыли в квартал (и это уже включает в себя резерв на покрытие убытков по кредитам, превышающий $11 млн). Будет интересно посмотреть, как будет развиваться чистый процентный доход в течение следующих нескольких кварталов, поскольку я ожидаю, что процентные расходы будут увеличиваться быстрее, чем процентные доходы от кредитного портфеля, и не менее интересно будет посмотреть, как будет происходить рефинансирование (или погашение) из $300 млн коммерческих кредитов, подлежащих погашению в этом году, будут выполнены.

Акции торгуются по цене, в 11-12 раз превышающей прибыль и примерно в 1,2 раза превышающей ее материальную балансовую стоимость. Это недешево, и это, вероятно, указывает на то, что рынку нравится, как TowneBank справляется с текущей неопределенностью в банковском секторе США. В настоящее время у меня нет должности в TowneBank, но я буду внимательно следить за этим региональным банком и с нетерпением жду новостей от банка за второй квартал.

Примечание редактора: в этой статье обсуждаются одна или несколько ценных бумаг, которые не торгуются на крупных биржах США. Помните о рисках, связанных с этими акциями.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

")