: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

Хейворд сталкивается с недостатками

Hayward Holdings (NYSE:HAYW) производит и продает оборудование для жилых и коммерческих бассейнов, включая насосы, фильтры, нагреватели, чистящие средства, дезинфицирующие средства и светодиодное освещение. За последние несколько кварталов в Хейворде наблюдался спад объемов продаж из-за снижения спроса на оборудование для бассейнов и связанные с ним системы автоматизации. В результате снижения спроса партнеры по сбыту скорректировали запасы в сторону уменьшения. Продажи компании критически зависят от нескольких крупнейших клиентов, что может стать еще одним существенным фактором риска.

С другой стороны, изменения в образе жизни привели к повышению потребительского спроса на технологические услуги для бассейнов в США и за их пределами. В 2023 году компания повысила цены и снизила коммерческие и административные расходы. Когда спрос снизился, HAYW быстро отреагировала на это, снизив уровень производства и снизив коммерческие и административные затраты. Таким образом, его прибыль, скорее всего, останется стабильной, несмотря на потерю доходов. Акции относительно переоценены по сравнению с аналогами. Учитывая краткосрочное давление, я думаю, что инвесторы захотят рассмотреть возможность его «продажи».

Долгосрочные факторы стоимости

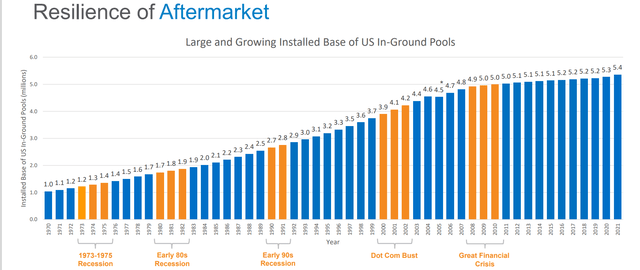

Драйверами стоимости для компании являются миграция Sunbelt, подключенные технологии умного дома и экологически устойчивые продукты. Спрос на бассейны будет расти в различных частях мира по мере увеличения среднего возраста и изменения образа жизни. По оценкам компании, размер рынка США составляет 5 миллионов подземных бассейнов, тогда как во всем мире он составляет 25 миллионов. Таким образом, обслуживание и модернизация пулов с помощью новых технологий с поддержкой Интернета вещей обеспечит солидные возможности для роста.

В последнее время компания Hayward Holdings обнаружила достаточно надежный драйвер роста в виде более высокого потребительского спроса на IoT (Интернет вещей). Спрос на подключенные к сети продукты в группе продуктов омни-автоматизации резко возрос. Также наблюдался рост использования насосов с регулируемой скоростью, очистки воды и светодиодного освещения.

С точки зрения географии, миграция «Солнечного пояса» (т. е. перемещение большого количества населения из северных городов на юг и юго-западный регион) также принесла пользу компании в последние годы. Однако спрос на оборудование для бассейнов и связанные с ним системы автоматизации в последние месяцы на западных рынках снизился из-за неблагоприятных погодных условий. Несмотря на это, HAYW завоевала долю рынка в западном и юго-восточном регионах.

Прогноз на 2023 финансовый год

Основной задачей для компании в 2023 году станет сокращение объемов нового строительства и снижение требований к произвольной реконструкции и модернизации в Северной Америке. Геополитическая неопределенность может отрицательно повлиять на настроения потребителей в Европе и остальном мире. В этих регионах продажи компании потенциально могут упасть на 25%, превысив прогнозируемое падение продаж на 18–22% для всей компании.

Хотя повышение цен частично компенсирует потерю доходов, я ожидаю сокращения товарных запасов в каналах продаж, более высокой стоимости капитала и нормализации цепочки поставок. Все эти факторы могут привести к стабильной валовой прибыли. Скорректированная EBITDA компании в 2023 финансовом году может варьироваться от 265 до 285 миллионов долларов, что представляет собой незначительное увеличение по сравнению с 2022 финансовым годом.

Надвигающиеся вызовы

Экономический спад и замедление экономического роста в различных частях мира в последнее время отрицательно повлияли на траекторию продаж. Это заставило торговых партнеров компании скорректировать запасы в ответ на снижение спроса. Затраты на хранение запасов увеличились, что отрицательно сказалось на оборотном капитале компании. Это может продолжать снижать оборотный капитал и денежные потоки в 2023 году. Тем не менее, я думаю, что относительно устойчивый рост и растущий рынок послепродажного обслуживания будут соответствовать сокращению запасов в каналах продаж.

HAYW отреагировала на снижение спроса снижением уровня производства и снижением коммерческих и административных затрат. В первом квартале 2023 года коммерческие и административные расходы снизились на 20% по сравнению с годом ранее. Это также снизило переменные затраты в производстве и цепочке поставок. Даже при более низких объемах изменения в структурных издержках увеличились на 400 базисных пунктов в прошлом году. Кроме того, в начале 2023 года компания повысила цены на 4–5%, чтобы сохранить нейтральность цен и затрат. По словам руководства компании, ожидается, что эти инициативы принесут валовую прибыль в 2023 финансовом году на уровне «средних и высоких 40-х», а скорректированную EBITDA — на уровне «высоких 20-х».

Анализ эффективности за 1 квартал 2023 года

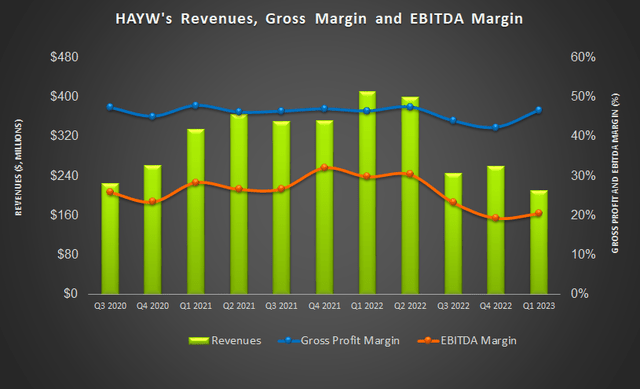

В первом квартале 2023 года продажи Hayward в годовом исчислении снизились на 49%, а в квартальном исчислении — на 19%. Объем продаж компании за последний год снизился на 54% из-за сокращения объемов нового строительства и крупных реконструкций. Неблагоприятные изменения в товарных запасах каналов продаж и глобальная экономическая неопределенность подтвердили, что продажи компании в течение последних семи кварталов находятся на шаткой почве, хотя и за некоторыми исключениями. Инвесторы могут отметить, что падению в первом квартале также способствовала типичная сезонность в начале года.

Однако валовая прибыль выросла на 400 базисных пунктов более четверти назад и осталась неизменной более года назад из-за роста цен и корректировки базы производственных затрат. Маржа скорректированной EBITDA выросла на 120 базисных пунктов в первом квартале по сравнению с четвертым кварталом 2022 года.

Денежные потоки и долг

В первом квартале 2023 года операционный денежный поток (или финансовый директор) HAYW, который уже находился на отрицательной территории, ухудшился более года назад. К этому привело падение доходов за последний год. Свободный денежный поток (или свободный денежный поток) также ухудшился в прошлом году. Негативное влияние сезонности также отразилось на денежных потоках в первом квартале. Я ожидаю, что денежные потоки улучшатся в оставшуюся часть 2023 года.

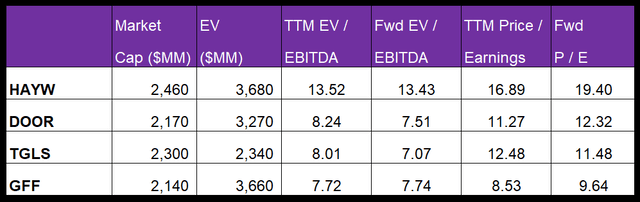

Отношение долга к собственному капиталу компании (0,96x) ниже, чем в среднем у ее конкурентов (DOOR, TGLS и GFF). По состоянию на 1 апреля ее ликвидность (доступная кредитная линия, а также денежные средства и их эквиваленты) составляла 295 миллионов долларов. В мае она провела вторичное размещение 21 миллиона акций по цене 11,85 долларов за акцию, что близко к текущей цене акций.

Рейтинг аналитиков и относительная оценка

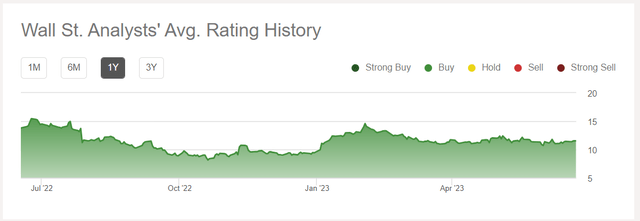

Согласно данным, предоставленным Seeking Alpha, пять аналитиков со стороны продаж оценили HAYW как «покупать» за последние три месяца (включая «сильную покупку»), а шесть оценили его как «держать». Только один оценил его как «продавать». Консенсусная целевая цена составляет $13,3, что предполагает потенциал роста на 15% по текущей цене.

Ожидается, что форвардный коэффициент EV/EBITDA HAYW снизится по сравнению с текущим показателем EV/EBITDA. Тем не менее, предел спада менее резкий, чем у компаний-аналогов, что указывает на то, что ее EBITDA, как ожидается, вырастет менее резко, чем у компаний-аналогов. Обычно это приводит к более низкому EV/EBITDA по сравнению с предыдущим годом.

Коэффициент EV/EBITDA компании (13,5x) намного выше среднего показателя ее аналогов (DOOR, TGLS и GFF) (8,0x). Ее среднее значение EV/EBITDA (15,4x) за последние десять кварталов также выше текущего мультипликатора. Таким образом, акции кажутся переоцененными по сравнению с аналогами. Я ожидаю, что цена акций снизится в ближайшем будущем.

Факторы риска

Бизнес HAYW зависит от дистрибьюторов, строителей и более широкого экономического роста. Как я уже говорил выше, сокращение объемов нового строительства и необязательная реконструкция серьезно повлияли на продажи в первом квартале. Инвесторы могут отметить, что на долю крупнейшего клиента компании, Pool Corporation (POOL), пришлось 35% ее чистых продаж в 2022 финансовом году, а на долю пяти крупнейших клиентов пришлось ~55%. Таким образом, потенциальная потеря одного или нескольких крупнейших клиентов может серьезно подорвать продажи, что делает концентрацию продаж одним из наиболее значительных факторов риска.

Инфляция и рост процентных ставок были высокими в течение прошлого года, что создало неопределенность в отношении стабильности экономики. Процентная ставка в США выросла и превысила 5% в июне 2023 года. Более высокие процентные ставки отрицательно влияют на спрос и могут увеличить стоимость заимствований.

Что вы думаете о HAYW?

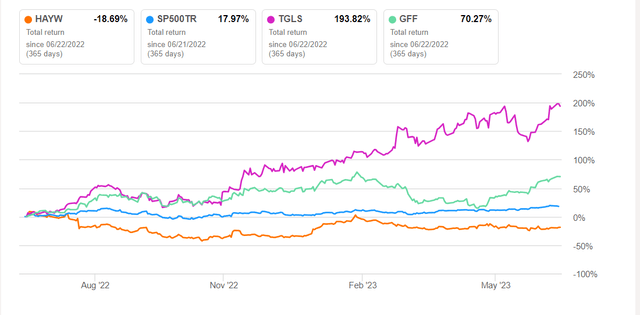

В первом квартале компания Hayward столкнулась с резким сокращением объемов продаж на западных рынках из-за неблагоприятных погодных условий. Кроме того, стоимость хранения запасов за последние несколько кварталов увеличилась, поскольку проблемы с цепочкой поставок сохранялись, что отрицательно сказалось на оборотном капитале компании. Таким образом, в прошлом году акции уступали SPDR S&P 500 ETF (SPY).

Несмотря на препятствия, долгосрочные факторы стоимости остаются нетронутыми. Я думаю, что спрос на бассейны в различных частях мира будет расти по мере роста среднего возраста и изменения образа жизни. Денежные потоки, которые и без того были отрицательными, еще больше снизились в первом квартале, хотя меры компании по увеличению маржи могут привести к улучшению денежного потока в ближайшие кварталы. Учитывая высокую оценку акций по сравнению с аналогами, инвесторы могут захотеть «продать» их.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

")